FNB XEQT : évaluation complète pour l'investisseur québécois

Les fonds communs vendus en succursale au Québec facturent souvent plus de 2 % par année, soit près de la moitié de vos rendements sur 25 ans. XEQT fait le même travail pour 0,20 %, mais encore faut-il choisir le bon compte et le bon courtier pour en profiter pleinement.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

L’essentiel : XEQT est le FNB tout-en-un le plus populaire au pays — 18,4 G$ d’actif, plus de 8 400 actions dans plus de 50 pays, pour un RFG de 0,20 %. Il a généré environ 14 % par année depuis son lancement en août 2019. Pour un résident du Québec, trois enjeux propres à la province changent le calcul : la retenue américaine de 15 % récupérable seulement dans un compte non enregistré (formulaire TP-772), le feuillet Relevé 16 plutôt qu’un T5, et l’arbitrage entre XEQT et le Fonds de solidarité FTQ dans le REER.

- 5 FNB sous-jacents répartis sur quatre régions : ~45 % États-Unis, 25 % Canada, 25 % international, 5 % marchés émergents

- Rééquilibrage automatique vers les pondérations cibles

- Sous environ 250 000 $, la simplicité vaut plus que les économies de RFG d’une approche autonome multi-FNB

Le FNB XEQT remplace ce qui exigeait autrefois l’achat et le rééquilibrage de trois à cinq FNB distincts : un seul achat, un rééquilibrage automatique, et c’est tout. Reste que sa fiscalité au Québec, son mode d’achat selon le courtier et sa place face au Fonds FTQ méritent un examen que les analyses anglophones passent sous silence.

Qu’est-ce que le FNB XEQT et comment sa structure de fonds de fonds est-elle bâtie?

Le FNB iShares Core actions (TSX : XEQT) est un fonds de fonds qui détient cinq FNB iShares sous-jacents couvrant plus de 8 400 actions dans plus de 50 pays, pour un seul RFG de 0,20 %. BlackRock Canada a lancé XEQT le 7 août 2019, et le fonds gère aujourd’hui environ 18,4 G$.1

Voici la composition géographique du FNB en 2026 :

| FNB sous-jacent | Région | Pondération cible | Ce qu’il couvre |

|---|---|---|---|

| ITOT/XTOT | États-Unis | ~45 % | Marché américain total (grandes, moyennes et petites capitalisations) |

| XIC | Canada | ~25 % | Indice composé S&P/TSX |

| XEF | International développé | ~25 % | Europe, Asie-Pacifique, Extrême-Orient |

| XEC | Marchés émergents | ~5 % | Chine, Inde, Brésil, Taïwan et autres |

Le RFG de XEQT est de 0,20 % (« MER » en anglais), avec des frais de gestion de 0,17 % depuis la réduction de BlackRock en décembre 2025.1 Ce sont des frais tout inclus : l’investisseur ne paie pas en plus les RFG des FNB sous-jacents. Sur un portefeuille de 100 000 $, XEQT coûte 200 $ par année. Avant l’arrivée des FNB tout-en-un, obtenir la même diversification mondiale exigeait d’acheter ITOT, XIC, XEF et XEC séparément, puis de calculer les seuils de rééquilibrage et d’exécuter les transactions chaque trimestre.

Vous pouvez acheter XEQT sur Wealthsimple sans commission et avec des actions fractionnées à partir de 1 $, ce qui en fait la façon la plus simple d’intégrer ce FNB à 0,20 % de RFG dans votre CELI Wealthsimple ou votre REER.

Pourquoi XEQT consacre-t-il 25 % au Canada?

BlackRock fixe délibérément la pondération canadienne de XEQT à 25 %, soit environ huit fois le poids réel du Canada (3 %) dans la capitalisation boursière mondiale. Les recherches de Vanguard et de PWL Capital concluent qu’un biais domestique de 25 % à 35 % est optimal pour un investisseur canadien, pour trois raisons.2

D’abord, détenir des actifs libellés en dollars canadiens réduit la volatilité de change sur le quart du portefeuille. Ensuite, les actions canadiennes génèrent des dividendes déterminés qui donnent droit au crédit d’impôt pour dividendes, un avantage fiscal réel dans un compte non enregistré. Enfin, un biais domestique modéré a historiquement abaissé la volatilité globale sans nuire au rendement espéré à long terme.

VEQT (Vanguard) pousse ce biais à 30 %, tandis que ZEQT (BMO) se situe à environ 24 %. Les trois fournisseurs sont arrivés indépendamment à des allocations voisines. Notre comparatif entre XEQT et VEQT détaille ce que cet écart de 5 points change concrètement pour un portefeuille québécois.

XEQT verse-t-il des dividendes, et comment sont-ils imposés au Québec?

XEQT verse des distributions trimestrielles avec un rendement courant d’environ 1 %, mais sa fiscalité québécoise comporte trois pièges qu’aucun guide anglophone n’explique. Les distributions sont versées à la fin de mars, juin, septembre et décembre, ou au début de janvier, et leur montant varie d’un trimestre à l’autre parce que les cinq FNB sous-jacents versent selon des calendriers différents.3

Le feuillet n’est pas celui que vous attendez. Comme XEQT est une fiducie de fonds commun de placement, il émet un T3 au fédéral et un Relevé 16 au Québec, et non un T5 ou un Relevé 3 (réservés aux dividendes de société). Les courtiers produisent ces feuillets de fiducie à la fin mars ou au début avril, plus tard que les feuillets de revenu d’emploi. Chaque printemps, nous constatons que de nombreux investisseurs produisent leur déclaration trop tôt et doivent ensuite la corriger.

Les distributions réinvesties créent un piège de double imposition. Comme plusieurs FNB canadiens de BlackRock, XEQT réinvestit parfois ses gains en capital de fin d’année directement dans le fonds plutôt que de les verser en argent. Le nombre de parts ne change pas, mais le prix de base rajusté (PBR) doit être augmenté du montant réinvesti. L’investisseur qui néglige cet ajustement paiera deux fois l’impôt sur le gain au moment de vendre.

À l’intérieur d’un CELI, d’un REER ou d’un CELIAPP Wealthsimple, ces distributions sont à l’abri de l’impôt et la mécanique des feuillets devient sans objet.

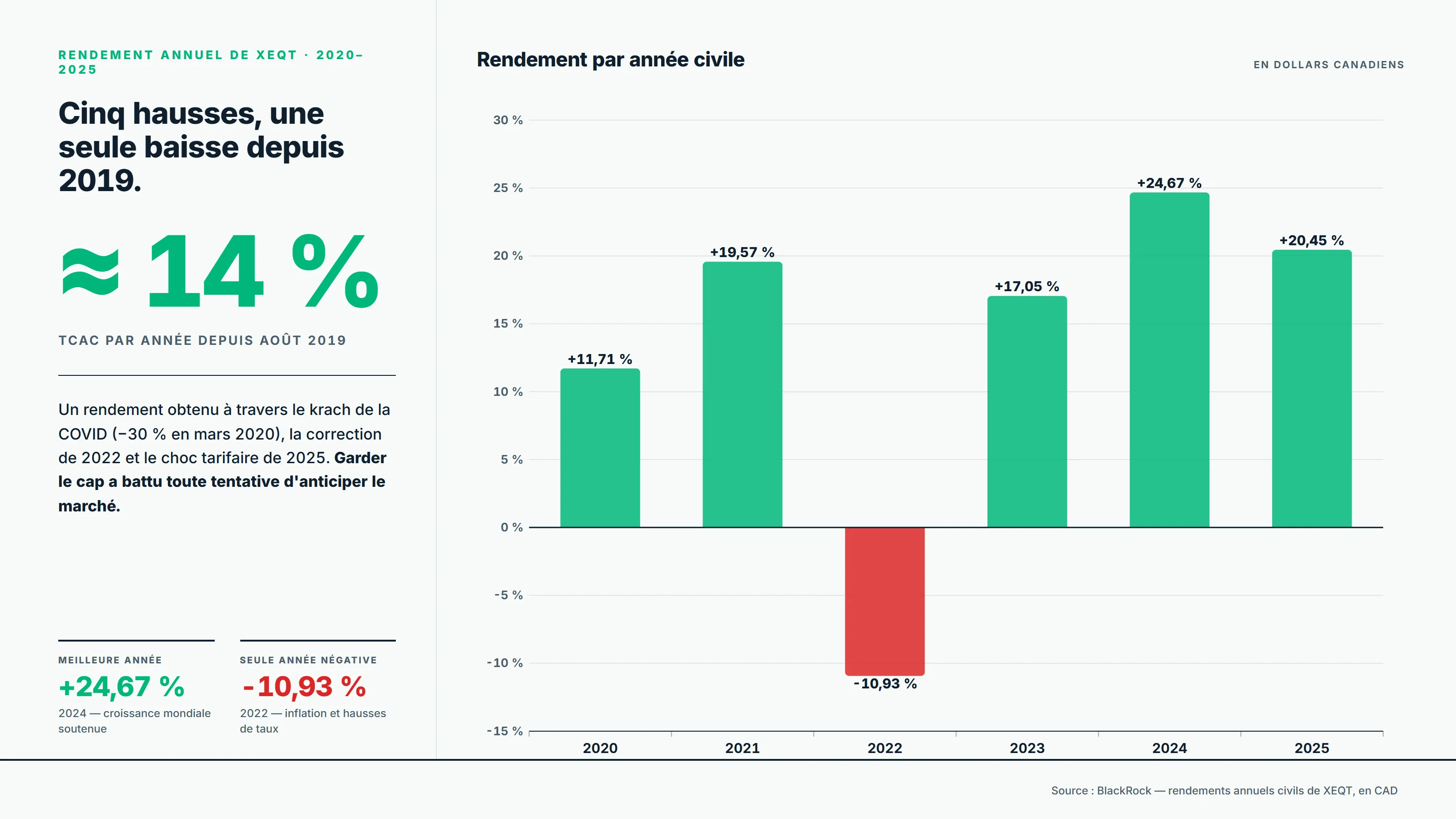

Comment XEQT s’est-il comporté depuis 2019?

XEQT a généré environ 14 % par année depuis son lancement en août 2019, un rendement obtenu à travers une pandémie mondiale, une correction inflationniste et la volatilité liée aux tarifs douaniers de 2025. Le portrait honnête inclut les baisses.

| Année | Rendement | Contexte |

|---|---|---|

| 2020 | 11,71 % | Krach de la COVID (-30 % en mars), puis reprise |

| 2021 | 19,57 % | Marché haussier post-pandémie |

| 2022 | -10,93 % | Inflation et hausses de taux |

| 2023 | 17,05 % | Reprise portée par l’intelligence artificielle |

| 2024 | 24,67 % | Croissance mondiale soutenue |

| 2025 | 20,45 % | Forte année malgré la volatilité liée aux tarifs douaniers |

Durant le krach de mars 2020, XEQT a chuté d’environ 30 %. La correction de 2022 a coûté 10,93 % sur l’année. Dans chaque cas, l’investisseur qui a gardé le cap a récupéré. Ces baisses sont le prix d’entrée d’une exposition à 100 % aux actions : si vous ne pouvez pas traverser une chute de 30 % sans vendre, un FNB équilibré comme XGRO (80 % actions, 20 % obligations) amortit le choc. Pour comparer XEQT à une concentration sur le S&P 500 américain, voir notre comparatif entre XEQT et VFV.

Gian Carlo Siracusa, directeur des relations stratégiques chez BMO Gestion mondiale d’actifs, situe l’avantage du côté du comportement plutôt que du rendement :

Le rééquilibrage automatique tous les trois mois constitue un gros avantage pour plusieurs, car il évite que l’émotion s’empare des investisseurs lors des périodes de plus grande volatilité et les amène à commettre des erreurs.4

« FNB » ou « ETF » : quelle est la bonne désignation pour XEQT au Québec?

Pour un FNB comme XEQT, l’Office québécois de la langue française privilégie « fonds négocié en bourse » (FNB) et déconseille l’acronyme anglais « ETF ». L’AMF, Desjardins, BNCD et l’interface française de Wealthsimple emploient uniformément « FNB » dans leurs documents officiels.5

Le symbole boursier, lui, reste neutre : XEQT, VEQT et VFV sont des identifiants alphabétiques que BlackRock et Vanguard n’ont pas traduits pour le marché francophone. Employer « FNB » aligne le texte sur les repères institutionnels et réglementaires de la province, tout en gardant le symbole XEQT que tout le monde tape dans son application de courtage.

Quels sont les frais réels de XEQT pour un résident du Québec?

Au-delà du RFG de 0,20 %, XEQT perd environ 0,20 % à 0,30 % par année en retenue d’impôt américaine, un coût caché que la plupart des analyses ignorent. Le fisc américain prélève une retenue de 30 % sur les dividendes versés à des investisseurs étrangers, réduite à 15 % pour les résidents du Canada en vertu de la convention fiscale canado-américaine.6

Le piège : cette exemption ne s’applique pas à XEQT. Parce que XEQT est un FNB canadien inscrit à la TSX, l’IRS ne reconnaît pas le statut d’abri fiscal du REER, et la retenue de 15 % est prélevée sur le volet américain (ITOT) avant que l’argent n’entre dans l’enveloppe canadienne. Le type de compte détermine si ce coût est définitif ou récupérable :

| Type de compte | Retenue américaine de 15 % | Récupérable? |

|---|---|---|

| CELI | Prélevée | Non — perdue de façon définitive |

| REER | Prélevée | Non — l’exemption du traité ne couvre pas un FNB canadien |

| CELIAPP | Prélevée | Non |

| Non enregistré | Prélevée | Oui — par le crédit pour impôt étranger (TP-772) |

Dans un compte non enregistré, le Québec exige le formulaire TP-772 pour récupérer cette retenue : la déduction figure à la ligne 250 de la déclaration TP1 et le crédit non remboursable, à la ligne 409 de l’annexe E.7 Pour un portefeuille de plus de 500 000 $, détenir directement les FNB américains dans un REER au moyen de la stratégie de Norbert permet de récupérer une partie de cette retenue, mais sous ce seuil la simplicité de XEQT l’emporte.

Le taux marginal combiné encadre l’enjeu : à 25,69 % (revenu imposable de 50 000 $), les dividendes canadiens déterminés de XEQT restent très efficaces. Mais à 53,31 % (258 482 $ et plus en 2026), chaque dollar de revenu étranger du volet américain est imposé au maximum, d’où l’importance de loger XEQT en priorité dans le REER et le CELI.

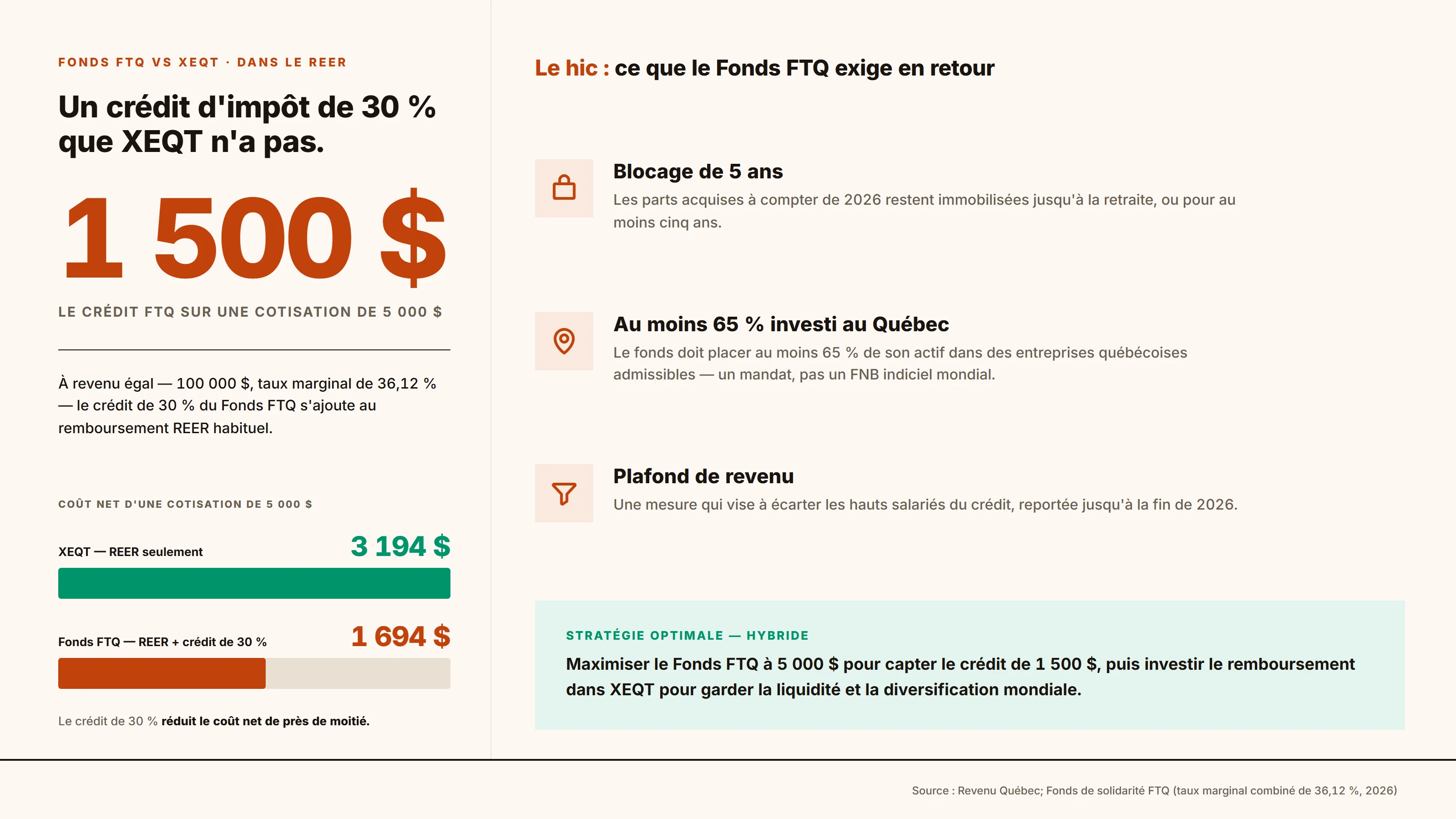

FTQ ou XEQT dans votre REER? Le calcul au taux marginal québécois

Dans le REER, le choix entre XEQT et le Fonds de solidarité FTQ (ou Fondaction) se joue sur un avantage fiscal : le crédit d’impôt de 30 % (15 % fédéral et 15 % provincial) qu’offrent ces fonds de travailleurs, plafonné à une cotisation de 5 000 $, soit un crédit maximal de 1 500 $ qui s’ajoute à la déduction REER ordinaire.8

Prenons un résident du Québec avec un revenu imposable de 100 000 $, donc un taux marginal combiné de 36,12 % en 2026 :

| XEQT (REER) | Fonds FTQ | |

|---|---|---|

| Cotisation | 5 000 $ | 5 000 $ |

| Remboursement REER (36,12 %) | 1 806 $ | 1 806 $ |

| Crédit d’impôt FTQ (30 %) | — | 1 500 $ |

| Coût net | 3 194 $ | 1 694 $ |

L’avantage initial du Fonds FTQ est frappant, mais il s’accompagne de contraintes : une période de détention minimale de cinq ans pour les parts acquises à compter de 2026, une obligation d’investir au moins 65 % de son actif dans des entreprises québécoises admissibles, et un plafond de revenu (calé sur le seuil de la tranche d’imposition la plus élevée, indexé chaque année) qui vise à écarter les hauts salariés du crédit, une mesure reportée jusqu’à la fin de 2026. La stratégie optimale est hybride : maximiser le Fonds FTQ à 5 000 $ pour capter le crédit de 1 500 $, puis investir le remboursement obtenu dans XEQT pour conserver la liquidité et la diversification mondiale. Notre calculateur REER aide à chiffrer le remboursement selon votre taux marginal.

Comment acheter XEQT au Québec selon votre courtier?

Les quatre courtiers les plus utilisés au Québec offrent tous XEQT sans commission, mais leurs frais d’inactivité, leur réinvestissement des dividendes et leur offre d’actions fractionnées diffèrent radicalement. Le bon choix dépend de votre solde et de votre désir d’automatiser.9

| Courtier | Commission FNB | Frais d’inactivité | Réinvestissement (DRIP) | Actions fractionnées |

|---|---|---|---|---|

| Wealthsimple Trade | 0 $ | Aucun, peu importe le solde | Oui, en un clic | Oui |

| Disnat (Desjardins) | 0 $ | 30 $/trimestre si moins de 15 000 $ et moins de 6 transactions/an | Manuel (téléphone) | Non |

| BNCD (Banque Nationale) | 0 $ | 100 $/an, annulé à ≥20 000 $ ou pour les 30 ans et moins | Oui | Non |

| Questrade | 0 $ | — | Oui | Non |

D’après notre suivi des plateformes, Wealthsimple Trade offre le parcours le plus simple pour l’accumulation automatisée : aucun frais d’inactivité, des actions fractionnées qui permettent d’investir un montant fixe sans encaisse résiduelle, et le réinvestissement des distributions activable directement dans l’application.

Disnat est intégré à AccèsD, ce qui plaît aux membres Desjardins, mais son réinvestissement est archaïque : il faut téléphoner au service à la clientèle, et seules les actions entières sont réinvesties, ce qui laisse de l’encaisse dormante. BNCD exécute le réinvestissement sans accroc et annule ses frais à 20 000 $. Si vous quittez Desjardins pour consolider, notre guide de transfert vers Wealthsimple couvre la mécanique Disnat et les délais REER/CELI.

XEQT face aux fonds gérés du Québec

Comparé aux fonds communs vendus en succursale et aux portefeuilles de robot-conseiller, XEQT l’emporte sur les frais par une marge qui se chiffre en dizaines de milliers de dollars sur 25 ans. Au Québec, l’investisseur compare moins XEQT à VEQT qu’aux produits gérés profondément ancrés dans la culture financière locale.

Comme le rappelle Nicolas Bérubé, journaliste à La Presse et auteur de De zéro à millionnaire, « les frais de 2 % par année sur vos placements sur un horizon de 25 ans à 30 ans, ça correspond à la moitié des rendements espérés ».10

| Véhicule | RFG / frais | Rendement 10 ans | Écart par rapport à XEQT |

|---|---|---|---|

| XEQT | 0,20 % | ~14 % (depuis 2019) | référence |

| Fonds Desjardins Actions mondiales croissance | 2,24 % | ~9,61 % | les frais érodent fortement la capitalisation |

| Gestion automatisée Wealthsimple | 0,40–0,50 % | — | ~200 $/an de plus sur 100 000 $ |

| Mawer Actions mondiales (MAW120) | ~1,31 % | — | frais modérés, gestion active réputée |

La gestion automatisée de Wealthsimple (le robot-conseiller) construit un portefeuille diversifié pour 0,40 % à 0,50 %. Sur 100 000 $, l’option gérée coûte environ 400 $ par année, contre 200 $ pour XEQT acheté soi-même — un écart de 200 $ qui représente le « prix de la commodité » du rééquilibrage et du réinvestissement automatiques. Comme XEQT se rééquilibre déjà seul entre ses quelque 8 400 titres, l’approche autonome est avantageuse pour l’investisseur prêt à passer cinq minutes par mois à exécuter sa transaction. Pour qui veut comparer les paliers et les frais de gestion de Wealthsimple, notre comparatif Core, Premium et Génération détaille la grille complète.

Un courtier à escompte peut-il refuser votre achat de XEQT au Québec?

Non. Wealthsimple, BNCD et Disnat exercent en courtage d’exécution sans conseil, une catégorie que la réglementation canadienne en valeurs mobilières (CIRO et l’AMF au Québec) dispense de l’obligation de convenance.11 Un courtier à escompte ne peut donc pas refuser votre ordre au motif qu’une allocation à 100 % en actions comme XEQT ne conviendrait pas à votre profil : il exécute la transaction que vous demandez, sans valider qu’elle cadre avec votre tolérance au risque.

Certaines plateformes vous font tout de même remplir un questionnaire de tolérance au risque à l’ouverture du compte, mais c’est un outil d’information, pas un blocage réglementaire. L’envers de cette liberté : aucun professionnel ne vérifie à votre place que XEQT convient à votre horizon ou à votre capacité d’encaisser une baisse de 30 %.

En cas de litige (erreur d’exécution, frais non autorisés, réinvestissement manquant), le résident du Québec dispose d’un recours que n’ont pas les autres Canadiens : le droit de demander un transfert de dossier directement à l’AMF, qui offre alors une médiation gratuite.12 Le régulateur québécois agit en français et dans sa propre juridiction, ce qui simplifie souvent le processus par rapport au passage par l’ombudsman national.

XEQT en vaut-il la peine en 2026?

XEQT demeure le meilleur fonds unique pour la plupart des investisseurs québécois ayant un horizon de 10 ans ou plus et la discipline de traverser les baisses. Son RFG de 0,20 %, son rééquilibrage automatique et sa diversification mondiale règlent le côté mécanique du placement, et l’écart de frais avec les fonds communs traditionnels (souvent au-dessus de 2 %) rend l’alternative difficile à défendre. Le palmarès SPIVA 2025 confirme la thèse : 98,8 % des fonds d’actions canadiens à gestion active ont sous-performé leur indice de référence sur 10 ans.13

Ce constat fait écho aux voix québécoises de l’investissement indiciel : le chroniqueur Pierre-Yves McSween rappelle la futilité statistique de tenter de battre l’indice, et le planificateur Fabien Major vulgarise l’utilité des FNB tout-en-un. Nicolas Bérubé, journaliste à La Presse et auteur de De zéro à millionnaire, le résume sans détour :

investir dans un FNB passif qui réplique le marché complet va vous donner un meilleur rendement que 9 investisseurs sur 10. Et ça, ça inclut les professionnels.10

XEQT ne convient pas à tout le monde. Pour une mise de fonds prévue dans moins de 10 ans, un CELIAPP investi à 100 % en actions est risqué. Pour un revenu de retraite, le rendement d’environ 1 % de XEQT n’est pas une stratégie de distribution. Et pour qui ne supporte pas une chute de 30 %, XGRO vous libère de cette décision tout en gardant l’essentiel du potentiel des actions.

Vous pouvez acheter XEQT sur Wealthsimple à partir de 1 $ grâce aux actions fractionnées, sans commission. Utilisez le code de parrainage 9C6DMQ pour obtenir une prime de 25 $ à votre premier dépôt, activez les dépôts automatiques et le réinvestissement, puis laissez le fonds faire ce pour quoi il a été conçu.

Foire aux questions

XEQT émet-il un feuillet T3 ou T5 au Québec?

XEQT émet un T3 au fédéral et un Relevé 16 au Québec, parce qu’il est structuré comme une fiducie de fonds commun de placement. Beaucoup d’investisseurs s’attendent à tort à un T5 ou un Relevé 3, réservés aux dividendes de société. Les courtiers émettent souvent ces feuillets de fiducie à la fin mars, plus tard que les feuillets ordinaires.

Peut-on récupérer la retenue d’impôt américaine de 15 % sur XEQT?

Seulement dans un compte non enregistré, au moyen du crédit pour impôt étranger (formulaire TP-772 au Québec). Dans un CELI, un REER ou un CELIAPP, la retenue de 15 % sur le volet américain de XEQT est perdue de façon définitive, car le FNB est canadien et l’exemption du traité fiscal ne s’applique pas.7

XEQT est-il admissible au CELIAPP?

Oui. XEQT peut être détenu dans un CELIAPP comme dans un CELI, un REER ou un compte non enregistré. Attention toutefois : un FNB 100 % actions reste risqué si l’achat d’une propriété est prévu dans moins de 10 ans, parce qu’une baisse de 30 % pourrait retarder le projet.

Dois-je déclarer XEQT à Revenu Québec s’il est dans mon CELI?

Non. À l’intérieur d’un CELI, les distributions et les gains en capital de XEQT sont entièrement libres d’impôt, et Revenu Québec n’exige aucune déclaration provinciale distincte. Vous n’avez rien à déclarer tant que les fonds restent dans le CELI.

Quelle est la différence entre XEQT et un fonds commun d’actions mondiales chez Desjardins?

Surtout les frais. Le Fonds Desjardins Actions mondiales croissance facture un RFG de 2,24 %, contre 0,20 % pour XEQT. Sur un horizon de 25 ans, cet écart d’environ 2 % par année gruge des dizaines de milliers de dollars en capitalisation.

XEQT verse-t-il des dividendes chaque mois?

Non. XEQT verse des distributions trimestrielles (fin mars, juin, septembre et décembre, ou début janvier), avec un rendement courant d’environ 1 %. Ce n’est pas un produit de revenu : le rendement est un sous-produit des dividendes de plus de 8 400 titres sous-jacents.

Disnat facture-t-il des frais pour détenir XEQT?

L’achat de XEQT est sans commission chez Disnat, mais des frais d’administration de 30 $ par trimestre (120 $ par an) s’appliquent si le solde combiné est sous 15 000 $ et que moins de six transactions sont faites par année. Les 18-30 ans et les détenteurs de REER ou de FERR en sont exemptés, mais détenir uniquement un CELI n’exempte pas des frais.

XEQT convient-il à un investisseur prudent?

Pas vraiment. XEQT est composé à 100 % d’actions et a chuté d’environ 30 % durant le krach de mars 2020. Un investisseur qui ne tolère pas une telle baisse devrait envisager un FNB équilibré comme XGRO (80 % actions, 20 % obligations), qui amortit le choc.

Quelle est la différence entre XEQT et XGRO?

XEQT est composé à 100 % d’actions, tandis que XGRO détient 80 % d’actions et 20 % d’obligations. XGRO amortit les baisses : durant la correction de 2022, les FNB tout-en-un en actions comme XEQT ont reculé d’environ 11 %. XGRO convient à qui ne tolère pas une chute de 30 %.

Sources

Footnotes

Vanguard Canada — Les arguments en faveur de la diversification mondiale ↩

Mackenzie — Guide sur les distributions des fiducies de fonds commun de placement ↩

La Presse — Les FNB et fonds « tout-en-un », avantageux à plusieurs égards ↩

Office québécois de la langue française — fonds négocié en bourse ↩

Canadian Portfolio Manager — Foreign Withholding Tax (Justin Bender) ↩

Fonds de solidarité FTQ — Crédits d’impôt relatifs aux fonds de travailleurs ↩

Gentologie — Entrevue avec Nicolas Bérubé, auteur de « De zéro à millionnaire » ↩ ↩2

Organisme canadien de réglementation des investissements (CIRO) — Guidance on Order Execution Only Services and Activities ↩

Autorité des marchés financiers — Protection des investisseurs et règlement des différends ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.