CELIAPP Wealthsimple 2026 : limites, frais et le truc à 0 $

Le CELIAPP Wealthsimple est le seul compte au Canada qui combine une déduction fiscale à la cotisation et des retraits libres d'impôt. Si vous n'achetez jamais, le solde complet est transféré dans votre REER — un filet de sécurité que personne ne mentionne.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

En résumé : Le CELIAPP (Compte d’épargne libre d’impôt pour l’achat d’une première propriété — connu sous l’acronyme anglais FHSA) offre une déduction fiscale à la cotisation ET des retraits libres d’impôt — le seul compte canadien qui combine les deux. Sur Wealthsimple, les commissions, les frais d’ouverture, d’inactivité et de transfert sortant sont tous à 0 $. La limite à vie de 40 000 $ génère jusqu’à 20 700 $ d’économies d’impôt au Québec au taux marginal le plus élevé.

- 8 000 $/an avec report des droits inutilisés (après l’ouverture du compte)

- Ouvrez avec 0 $ maintenant pour lancer le compteur — chaque année sans compte = 8 000 $ de droits perdus

- Si vous n’achetez jamais, le solde complet est transféré dans votre REER sans utiliser de droits de cotisation

Ce guide couvre les limites de cotisation 2026, le truc d’ouverture à 0 $, la comparaison CELIAPP Desjardins vs Wealthsimple, les avantages fiscaux spécifiques au Québec, et les stratégies de sortie qui rendent le CELIAPP gagnant même si vous ne devenez jamais propriétaire.

Qu’est-ce que le CELIAPP et comment ça fonctionne?

Le CELIAPP est un compte enregistré lancé le 1er avril 2023 par le gouvernement fédéral, conçu spécifiquement pour aider les Canadiens à épargner pour l’achat d’une première propriété. Il combine les deux meilleurs avantages des comptes enregistrés existants : les cotisations réduisent votre revenu imposable comme un REER, et les retraits admissibles sont entièrement libres d’impôt comme un CELI.

Jamie Golombek, directeur général de la Planification fiscale et successorale chez CIBC Gestion privée, a qualifié le CELIAPP de programme « sans inconvénient » pour les acheteurs de première propriété, soulignant la combinaison unique de cotisations déductibles et de retraits non imposables.1

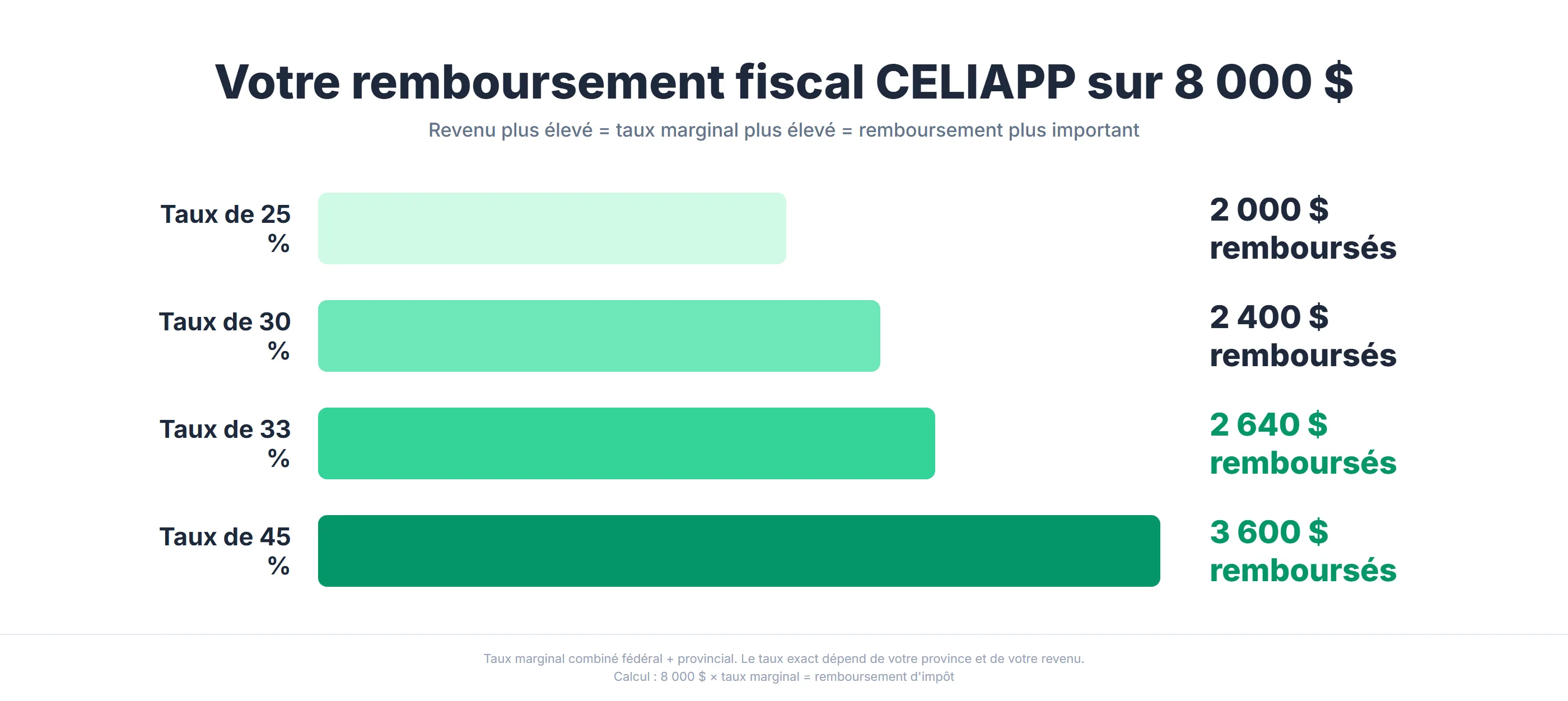

Pour un Québécois au taux marginal combiné de 39,50 % (revenu de 80 000 $), une cotisation de 8 000 $ au CELIAPP génère environ 3 160 $ d’économies d’impôt — de l’argent qui peut être réinvesti directement dans votre mise de fonds. Ces économies se multiplient année après année sur le plafond à vie de 40 000 $.

Aucun autre compte ne fait ça. Le REER donne la déduction, mais le retrait est imposable. Le CELI donne la croissance libre d’impôt, mais sans déduction à l’entrée. Le CELIAPP donne les deux, plus un filet de sécurité intégré (le roulement au REER) si vos plans changent.

Aucun remboursement requis. Le retrait admissible du CELIAPP est le vôtre — cotisations et croissance incluses.

Combien peut-on cotiser au CELIAPP?

Le plafond de cotisation au CELIAPP pour 2026 est de 8 000 $ par année, avec un maximum à vie de 40 000 $. Les droits de participation inutilisés se reportent à l’année suivante, plafonnés à un report additionnel de 8 000 $. Le maximum qu’on peut cotiser en une seule année est donc 16 000 $ — les droits de l’année courante plus le report d’une année.

Contrairement au CELI, les droits de cotisation du CELIAPP ne s’accumulent pas automatiquement. Vos droits commencent à se bâtir uniquement à partir de l’année où vous ouvrez le compte. Si vous n’avez jamais ouvert de CELIAPP, vous avez 0 $ de droits en ce moment, peu importe depuis combien de temps le programme existe.

Le truc d’ouverture à 0 $

La stratégie optimale pour quiconque pourrait acheter une propriété dans les 15 prochaines années est d’ouvrir un CELIAPP immédiatement avec un dépôt de 0 $.2 Dès que le compte est enregistré auprès d’une institution financière, l’ARC vous accorde 8 000 $ de droits de participation pour cette année civile. Si vous ne cotisez pas, ces 8 000 $ se reportent.

| Année | Action | Nouveaux droits | Report | Total disponible |

|---|---|---|---|---|

| 2025 | Ouvrir le compte, déposer 0 $ | 8 000 $ | 0 $ | 8 000 $ |

| 2026 | Cotiser 16 000 $ | 8 000 $ | 8 000 $ | 16 000 $ |

| 2027 | Cotisations régulières | 8 000 $ | 0 $ | 8 000 $ |

Si la même personne avait attendu janvier 2026 pour ouvrir, sa cotisation maximale 2026 serait plafonnée à 8 000 $. Les 8 000 $ de 2025 seraient perdus définitivement — une perte pouvant valoir jusqu’à 3 160 $ en économies d’impôt futures (au taux marginal québécois de 39,50 %).

Quels sont les avantages fiscaux du CELIAPP au Québec?

La déduction CELIAPP fonctionne comme celle du REER : chaque dollar cotisé réduit votre revenu imposable pour l’année. Au Québec, les taux marginaux combinés sont plus élevés que dans le reste du Canada, ce qui rend le CELIAPP particulièrement avantageux pour les contribuables québécois.

Quelqu’un avec un taux d’imposition marginal de 36,12 % — la majorité des Québécois — qui veut investir 10 000 $ dans son REER sans avoir les liquidités peut les prendre sur sa marge de crédit en février et, si son employeur a bien fait ses retenues à la source, il recevra 3 612 $ en retour d’impôt en avril. C’est un rendement de 36 % en partant.3

Nicolas Karaoglanian, planificateur financier et conseiller en gestion de patrimoine chez fdp Gestion privée, illustre dans La Presse le pouvoir de la déduction au taux marginal québécois. Le même calcul s’applique au CELIAPP : une cotisation de 8 000 $ à ce taux marginal génère 2 890 $ de remboursement — un rendement fiscal immédiat avant même que vos placements ne fructifient.

Économies d’impôt sur une cotisation de 8 000 $ : Québec vs Ontario

| Revenu imposable | Taux combiné QC | Économies QC | Taux combiné ON | Économies ON | Avantage QC |

|---|---|---|---|---|---|

| 50 000 $ | ~28,00 % | 2 240 $ | ~19,05 % | 1 524 $ | +716 $ |

| 80 000 $ | ~39,50 % | 3 160 $ | ~29,65 % | 2 372 $ | +788 $ |

| 120 000 $ | ~50,00 % | 4 000 $ | ~43,16 % | 3 452 $ | +548 $ |

| 150 000 $ | ~51,75 % | 4 140 $ | ~43,16 % | 3 452 $ | +688 $ |

À 80 000 $ de revenu, un Québécois tire 788 $ de plus de la même cotisation de 8 000 $ qu’un Ontarien. Sur le plafond à vie de 40 000 $, cet avantage se cumule à environ 3 940 $ d’économies supplémentaires.

La stratégie de report de la déduction

Vous n’êtes pas obligé de réclamer la déduction la même année que la cotisation. C’est crucial pour les résidents en médecine, les stagiaires en droit, les développeurs juniors et les diplômés récents qui prévoient un revenu plus élevé dans quelques années.

La stratégie : cotisez maintenant pour profiter de la croissance libre d’impôt immédiatement. Déclarez la cotisation sur l’annexe 15 de votre déclaration fédérale. Mais à la ligne 20805, réclamez 0 $ comme déduction CELIAPP. Reportez la déduction à une année future où votre taux marginal sera passé de 28 % à 40 %+.

Le résultat : vous captez le plein rendement du marché et maximisez la valeur de la déduction. Une déduction de 8 000 $ réclamée à 28 % génère 2 240 $ d’économies. La même déduction réclamée trois ans plus tard à 50 % génère 4 000 $ d’économies — un supplément de 1 760 $ grâce au simple timing.

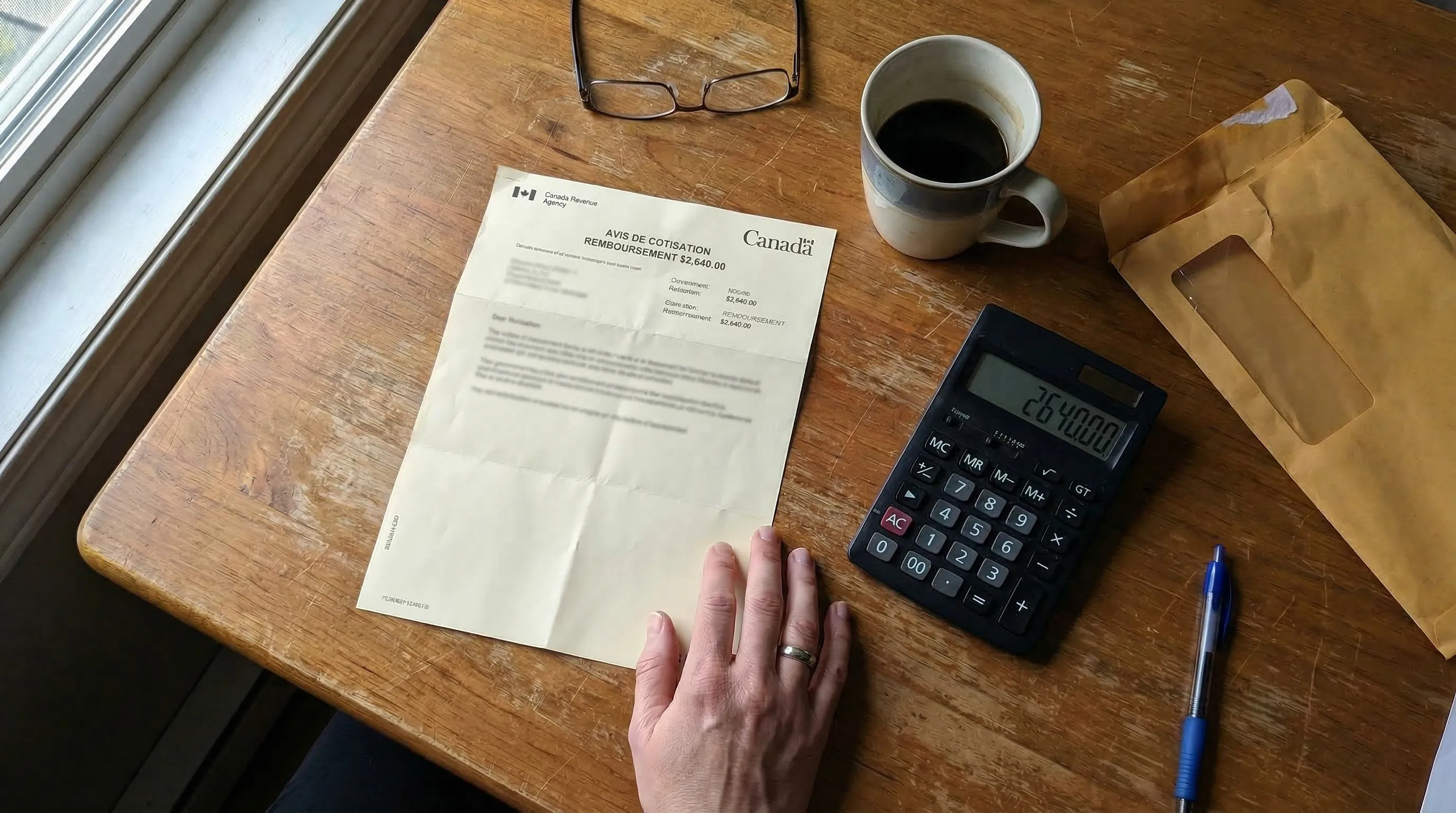

L’avis de cotisation de l’ARC confirme le remboursement — au taux combiné québécois de 39,5 %, une cotisation de 8 000 $ génère 3 160 $ de retour.

Le multiplicateur invisible : le crédit d’impôt pour solidarité

Le crédit d’impôt pour solidarité du Québec est un crédit remboursable pour les ménages à revenu faible ou moyen, couvrant les coûts de logement et la charge de la TVQ.4 Son montant dépend du revenu familial net.

La déduction CELIAPP réduit votre revenu familial net sur la déclaration TP-1 (ligne 250). Un couple gagnant 65 000 $ bruts combinés, chacun cotisant 8 000 $ (16 000 $ total), fait passer son revenu familial net de 65 000 $ à 49 000 $ — ce qui peut débloquer ou augmenter les versements mensuels non imposables du crédit pour solidarité.

Ce phénomène de cascade fiscale rend le CELIAPP mathématiquement plus puissant au Québec que dans n’importe quelle autre province.

Note fiscale : le CELIAPP génère deux feuillets distincts — le T4FHSA fédéral et le Relevé 32 (RL-32) provincial. Wealthsimple génère automatiquement les deux, sans calcul manuel de votre part. Si vous avez cotisé sans faire de retrait, le Relevé 32 sera vide ou absent — c’est normal. Le T4FHSA suffit pour que votre logiciel d’impôt applique la déduction provinciale automatiquement.

CELIAPP Desjardins ou Wealthsimple : lequel choisir?

Wealthsimple offre le CELIAPP le plus compétitif au Québec avec 0 $ de commission, 0 $ de frais d’inactivité, 0 $ de frais d’administration et 0 $ de frais de transfert sortant. Desjardins reste l’institution dominante au Québec, mais ses frais créent un frein important pour les petits portefeuilles.

| Caractéristique | Desjardins (Disnat) | BNCD | ÉPQ | Wealthsimple |

|---|---|---|---|---|

| Commissions | 0 $ | 0 $ | S/O | 0 $ |

| Frais d’inactivité/admin | 30 $/trim. (sous 15 000 $) | 100 $/an (sous 20 000 $) | 0 $ | 0 $ |

| Transfert sortant | 150 $ | 150 $ | 0 $ | 0 $ |

| Placements admissibles | Actions, FNB, CPG, fonds | Actions, FNB, CPG, fonds | Obligations QC seulement | Actions, FNB, géré, comptant |

| Intérêt sur solde comptant | 0 % | 0 % | Taux obligataire | 1,25 % – 2,25 % |

| Remboursement de frais de transfert | Variable | Variable | S/O | Oui (jusqu’à 150 $) |

Le piège Desjardins que personne ne mentionne

Desjardins Disnat facture des frais d’inactivité de 30 $ par trimestre (120 $/an) si votre portefeuille CELIAPP est sous 15 000 $ et que vous effectuez moins de 6 opérations admissibles en 12 mois.5 L’exemption s’applique aux 18-30 ans, mais bon nombre d’acheteurs de première propriété au Québec se situent entre 28 et 35 ans — pile à la limite.

Pour un jeune Québécois cotisant 200 $/mois, les frais de 120 $/an de Disnat représentent 5 % du capital investi la première année. Chez Wealthsimple, ce même 120 $ reste investi et compose.

Épargne Placements Québec : sécurité maximale, rendement limité

Épargne Placements Québec offre une garantie souveraine et 0 $ de frais, mais ses produits sont limités à des obligations à taux fixe (~3,60 % sur 5 ans). Pas d’actions, pas de FNB, pas de fonds communs. Pour un horizon de 5 à 15 ans, cette contrainte limite le rendement composé à long terme comparé à un portefeuille diversifié.

La comparaison par les chiffres

Sur 10 ans avec des cotisations de 8 000 $/an et un rendement annualisé de 8 % (FNB d’actions) vs 3,60 % (ÉPQ) :

- Wealthsimple (FNB à 0 $ de commission) : ~115 800 $ (croissance de ~35 800 $)

- ÉPQ (obligations à 3,60 %) : ~95 400 $ (croissance de ~15 400 $)

- Écart : 20 400 $ — l’équivalent d’un acompte supplémentaire sur un condo à Montréal

Ce calcul n’inclut pas les 120 $/an de frais d’inactivité Disnat, qui creuseraient davantage l’écart pour les portefeuilles sous 15 000 $.

Pour une analyse détaillée des frais Desjardins vs Wealthsimple au-delà du CELIAPP, consultez notre comparaison Wealthsimple vs Desjardins.

CELIAPP vs CELI — lequel choisir?

Le CELIAPP gagne quand l’achat de première propriété est plausible dans les 15 prochaines années; le CELI gagne dans tous les autres cas — et la plupart des Québécois devraient cotiser aux deux dans cet ordre. Le CELIAPP offre une déduction fiscale immédiate que le CELI n’a pas, plus la capacité de rouler le solde non utilisé vers le REER si vos plans changent.

| Critère | CELIAPP | CELI |

|---|---|---|

| Déduction à la cotisation | Oui (jusqu’à 8 000 $/an) | Non |

| Retraits libres d’impôt | Oui (achat admissible) | Oui (tout usage) |

| Plafond annuel 2026 | 8 000 $ | 7 000 $ |

| Plafond à vie | 40 000 $ | Cumulatif depuis 18 ans (~102 000 $) |

| Droits restaurés au retrait | Non | Oui (l’année suivante) |

| Filet de sécurité | Roulement au REER (sans utilisation des droits) | S/O |

| Idéal pour | Acheteurs de première propriété | Tout autre objectif |

L’ordre de priorité au Québec :

- CELIAPP d’abord si l’achat est plausible — la déduction de 8 000 $ génère ~3 160 $ de retour d’impôt au taux marginal québécois moyen (39,5 %).

- CELI en parallèle pour la flexibilité — utile pour fonds d’urgence, projets non immobiliers, ou retraite anticipée.

- Si pas d’achat dans 15 ans : le solde CELIAPP entier roule vers le REER sans consommer de droits REER — vous obtenez de l’espace REER supplémentaire au-delà de votre plafond normal.

Pour l’analyse comparée des trois comptes enregistrés (CELI, REER, CELIAPP), consultez notre comparaison CELI vs REER vs CELIAPP.

Comment ouvrir un CELIAPP sur Wealthsimple?

L’ouverture d’un CELIAPP Wealthsimple prend environ 5 minutes via l’application mobile ou le tableau de bord web. Wealthsimple est inscrit auprès de l’AMF (Autorité des marchés financiers du Québec) en plus de l’OCRI (Organisme canadien de réglementation des investissements) — vos actifs bénéficient de la même protection et surveillance provinciale qu’à Desjardins ou à la Banque Nationale.6

Étapes pour ouvrir

- Connectez-vous à Wealthsimple (ou créez un compte avec un code de parrainage pour recevoir 25 $ en prime sur votre premier dépôt)

- Sélectionnez « Ajouter un compte » et choisissez CELIAPP parmi les options de comptes enregistrés

- Choisissez autogéré ou géré selon votre niveau de confort avec les placements

- Confirmez votre admissibilité — l’application vous guide à travers la déclaration d’acheteur de première propriété

- Financez le compte — par virement bancaire ou transfert d’une autre institution (Wealthsimple rembourse les frais de transfert entrant sur les transferts de 25 000 $ et plus)7

Lors de nos tests, nous avons pu confirmer que l’ouverture d’un compte avec un dépôt initial de 0 $ enregistre bien le CELIAPP auprès de l’ARC presque instantanément. Vos 8 000 $ de droits pour l’année en cours sont verrouillés, même si vous laissez le solde à 0 $.

Consultez notre page des promotions Wealthsimple au Québec pour voir les bonus additionnels que vous pouvez cumuler avec le code de parrainage.

CELIAPP géré ou autogéré : lequel choisir?

Wealthsimple offre trois façons d’utiliser le CELIAPP, chacune adaptée à un profil d’investisseur différent :

CELIAPP autogéré — 0 $ de commission sur toutes les actions et FNB canadiens et américains. Vous choisissez et gérez vos propres placements. Limité à un CELIAPP autogéré par personne.

CELIAPP géré — Le robot-conseiller de Wealthsimple construit et rééquilibre un portefeuille diversifié selon votre profil de risque et votre horizon. Frais de gestion de 0,5 % (ou 0,4 % avec Wealthsimple Premium). Vous pouvez ouvrir plusieurs CELIAPP gérés avec différents niveaux de risque.

CELIAPP comptant — Intérêt de 1,25 % (Core), 1,75 % (Premium) ou 2,25 % (Generation). Pas de placements en actions ou FNB — capital garanti avec intérêt quotidien.

Comparaison des coûts sur un solde de 40 000 $

| Type | Frais annuels | Rendement net typique | Idéal pour |

|---|---|---|---|

| Autogéré (XEQT) | ~80 $ (MER 0,20 %) | 7-8 % | Investisseurs autonomes |

| Géré | 160 $ – 200 $ (0,4-0,5 %) | 6-7 % | Investisseurs passifs |

| Comptant | 0 $ | 1,25 % – 2,25 % | Achat imminent (sous 2 ans) |

Pour la plupart des investisseurs à l’aise avec un ou deux FNB diversifiés, le CELIAPP autogéré économise environ 80 $ – 120 $ par année par rapport au géré. Pour ceux qui prévoient acheter dans les 12 à 24 mois et veulent protéger leur mise de fonds de la volatilité, le CELIAPP comptant offre un rendement garanti supérieur aux 0 % de Disnat ou de BNCD sur les soldes comptant.

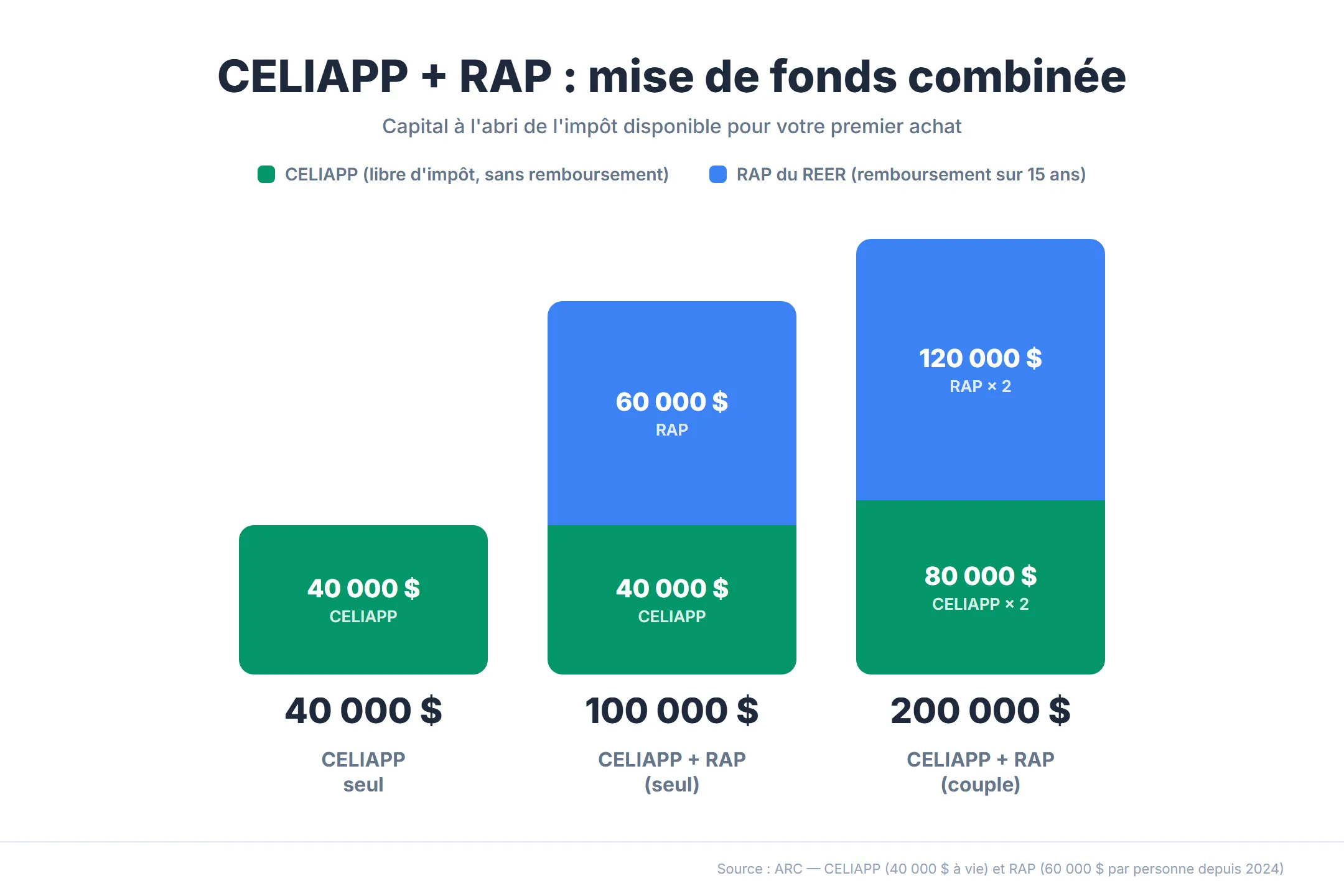

Peut-on combiner CELIAPP et RAP pour une mise de fonds?

Oui — l’ARC permet explicitement d’utiliser à la fois le CELIAPP (40 000 $ libres d’impôt) et le Régime d’accession à la propriété (60 000 $ de prêt REER) pour le même achat admissible.8

| Véhicule | Maximum | Impôt au retrait | Remboursement |

|---|---|---|---|

| CELIAPP | 40 000 $ | Libre d’impôt | Aucun |

| RAP (du REER) | 60 000 $ | Libre d’impôt (prêt) | 15 ans |

| Combiné (solo) | 100 000 $ | Libre d’impôt | RAP seulement |

Un couple qui optimise les deux véhicules atteint 200 000 $ en capital à l’abri de l’impôt. À Montréal, c’est la différence entre une mise de fonds de 5 % nécessitant l’assurance SCHL et une mise de fonds de 20 % qui l’élimine sur un condo de 425 000 $ (prix médian de la RMR de Montréal en 2025).9

Nous détaillons la stratégie complète dans notre guide CELIAPP + RAP pour la mise de fonds, incluant le calcul des droits de mutation (« taxe de bienvenue »), les programmes municipaux montréalais comme Accès Condos, et la subvention de 10 000 $ de la Ville de Montréal.

Transfert REER vers CELIAPP — comment ça marche?

L’ARC permet le transfert direct d’un REER vers un CELIAPP sans impôt à payer immédiatement, à condition de respecter vos droits de cotisation CELIAPP de l’année. Le transfert se fait par le formulaire RC720 (« Transfert d’un REER à votre CELIAPP ») et arrive intégralement dans le CELIAPP — aucune retenue d’impôt à la source.

Mécanique du transfert :

- Le montant transféré compte contre vos droits CELIAPP (8 000 $/an + jusqu’à 8 000 $ de report = 16 000 $ maximum sur une année).

- Vos droits REER ne sont pas rétablis — c’est un transfert à sens unique.

- Vous ne recevez pas de nouveau reçu de déduction REER (la déduction a déjà été prise à l’origine).

- Le montant transféré n’est pas déductible une deuxième fois côté CELIAPP — il provient d’argent déjà déduit.

Quand le transfert REER vers CELIAPP est judicieux :

- Vous avez 40 000 $ ou plus dans votre REER mais peu de liquidités pour cotiser au CELIAPP cette année.

- Vous préférez les 40 000 $ du CELIAPP en retrait libre d’impôt aux 60 000 $ du RAP, qui exigent un remboursement sur 15 ans.

- Vos placements REER vont rester investis — vous changez uniquement l’enveloppe fiscale, pas l’horizon ni la stratégie.

Sur Wealthsimple, le transfert s’amorce via l’interface « De compte à compte » dans l’application — pas de formulaire papier, pas de signature médaillon. Comptez 1 à 3 jours ouvrables pour que le solde apparaisse dans le CELIAPP.

Que faire avec un CELIAPP si je n’achète pas de maison?

Le CELIAPP Wealthsimple n’est pas gaspillé si vous n’achetez jamais de propriété. Vous pouvez transférer la totalité du solde — incluant toute la croissance — directement dans votre REER sans consommer de droits de cotisation REER.10 Vous devez fermer le compte avant le 31 décembre de sa 15e année d’anniversaire (ou à vos 71 ans, selon la première éventualité).

Vos options :

- Roulement au REER — Le solde complet du CELIAPP, incluant les gains, est transféré dans votre REER. Ce transfert ne consomme pas vos droits de cotisation REER. Si vous avez 0 $ de droits REER et 80 000 $ dans votre CELIAPP (40 000 $ de cotisations ayant doublé grâce aux rendements), vous pouvez rouler les 80 000 $ complets sans pénalité.

- Transfert anticipé — Pas besoin d’attendre 15 ans. Si vous décidez à l’année 5 que l’accession à la propriété n’est pas pour vous, transférez le solde immédiatement.

- Transfert au FERR — Pour les titulaires plus âgés approchant la retraite.

Nous avons pu valider que le processus de roulement au REER sur Wealthsimple se fait entièrement via l’interface de transfert interne de l’application — pas de formulaire T2033 papier, pas de signature médaillon.

Pour l’analyse complète des stratégies de sortie, consultez notre guide de sortie CELIAPP sans achat.

Qui est admissible au CELIAPP?

Le CELIAPP est disponible pour tout résident canadien âgé de 18 à 71 ans qui se qualifie comme acheteur de première propriété selon la définition de l’ARC.2 Vous êtes considéré comme un premier acheteur si vous n’avez pas habité dans une propriété admissible que vous ou votre conjoint possédiez comme résidence principale durant l’année civile en cours ou les quatre précédentes.

Trois situations qui créent de la confusion :

- Votre conjoint possède une propriété où vous n’avez jamais habité. Vous êtes toujours admissible. Le critère est la résidence principale, pas la propriété du conjoint.

- Vous avez hérité d’une part d’un chalet familial. Posséder une part d’une propriété ne vous disqualifie pas si vous n’y avez jamais habité comme résidence principale.

- Vous détenez un permis de travail (NAS commençant par 9). C’est la résidence fiscale, pas le statut d’immigration, qui détermine l’admissibilité. Les nouveaux arrivants trouveront aussi notre guide CELI pour nouveaux arrivants utile pour le calcul des droits par année d’arrivée.

Pour les cas complexes — séparation, patrimoine familial sous le Code civil du Québec, immigration via le PEQ ou le PRTQ — consultez notre guide d’admissibilité CELIAPP.

CELIAPP avec conjoint propriétaire — est-ce admissible?

Oui, vous êtes admissible au CELIAPP même si votre conjoint possède une propriété, à condition que vous-même n’y ayez jamais habité comme résidence principale durant l’année courante ou les 4 années précédentes.2 Le critère ARC porte sur votre statut de résidence, pas sur la propriété au sens patrimonial — une nuance centrale au Québec, où le patrimoine familial du Code civil crée des droits sur les biens du conjoint sans transférer la propriété.

Trois scénarios courants :

- Votre conjoint a acheté un condo avant votre union et vous n’y avez jamais emménagé. Vous êtes admissible — vous pouvez ouvrir un CELIAPP et accumuler vos 8 000 $/an.

- Votre conjoint possède un condo, vous y avez emménagé l’an dernier. Vous n’êtes pas admissible cette année — le compteur des 4 ans recommencera à votre départ de cette résidence.

- Votre conjoint a vendu sa propriété il y a 6 ans, alors que vous y habitiez ensemble. Vous êtes admissible — la fenêtre de 4 années précédentes est passée.

Le piège du patrimoine familial : Au Québec, le patrimoine familial inclut la résidence principale acquise pendant le mariage ou l’union civile, peu importe au nom de qui elle est enregistrée. L’admissibilité CELIAPP suit le critère ARC (résidence habitée), pas le critère du Code civil (patrimoine partageable). Vous pouvez détenir des droits patrimoniaux sur une résidence sans en avoir été le propriétaire au sens fiscal — et conserver votre admissibilité CELIAPP intacte.

Pour les cas complexes (séparation récente, propriété héritée habitée, copropriété divise), consultez notre guide d’admissibilité CELIAPP pour cas particuliers.

Le mot de la fin

Le CELIAPP Wealthsimple est le compte enregistré le plus avantageux pour les acheteurs de première propriété au Québec en 2026. La déduction annuelle de 8 000 $, les retraits admissibles libres d’impôt et le roulement au REER comme filet de sécurité créent une structure gagnante sur toute la ligne : soit vous achetez libre d’impôt, soit vous obtenez de l’espace REER supplémentaire au-delà de votre plafond normal.

Au Québec, les taux marginaux combinés plus élevés amplifient chaque dollar cotisé. Et avec 0 $ de frais sur Wealthsimple contre 120 $/an chez Desjardins Disnat (sous 15 000 $), chaque dollar de frais économisé compose en votre faveur.

Le plus important est d’ouvrir le compte maintenant — même avec 0 $ — pour lancer le compteur des droits de cotisation. Chaque année sans compte ouvert = 8 000 $ de droits perdus définitivement.

Pour voir comment le CELIAPP s’intègre dans votre stratégie globale avec le CELI et le REER, consultez notre comparaison CELI vs REER vs CELIAPP.

Foire aux questions

Quel est le plafond de cotisation au CELIAPP en 2026?

Le plafond de cotisation au CELIAPP est de 8 000 $ par année, avec un maximum à vie de 40 000 $. Les droits de participation inutilisés se reportent à l’année suivante, jusqu’à un maximum de 8 000 $ de report. Si vous avez ouvert votre compte en 2023 sans cotiser, votre plafond 2026 serait de 16 000 $ (8 000 $ nouveau + 8 000 $ reporté).

Le CELIAPP Desjardins ou Wealthsimple : lequel choisir?

Wealthsimple offre 0 $ de commission, 0 $ de frais d’inactivité et 0 $ de frais de transfert sortant. Desjardins Disnat facture 30 $/trimestre de frais d’inactivité (120 $/an) si votre portefeuille est sous 15 000 $, plus 150 $ pour transférer votre compte ailleurs. Pour un investisseur autonome, Wealthsimple est mathématiquement supérieur.

Peut-on combiner le CELIAPP et le RAP pour la même propriété?

Oui. L’ARC permet explicitement d’utiliser le CELIAPP (40 000 $ libre d’impôt) et le RAP (60 000 $ en prêt REER) pour le même achat admissible. Un acheteur seul peut mobiliser jusqu’à 100 000 $ de capital à l’abri de l’impôt. Un couple atteint 200 000 $.

Que se passe-t-il si je n’achète jamais de maison avec mon CELIAPP?

Vos fonds ne sont pas perdus. Vous pouvez transférer la totalité du solde — incluant toute la croissance — directement dans votre REER sans utiliser de droits de cotisation REER. En pratique, ce transfert vous donne de l’espace REER supplémentaire au-delà de votre plafond normal.

Le CELIAPP est-il plus avantageux au Québec que dans le reste du Canada?

Oui. Les taux marginaux combinés québécois sont plus élevés qu’ailleurs au Canada. À un revenu de 80 000 $, une cotisation de 8 000 $ génère environ 3 160 $ d’économies au Québec contre 2 372 $ en Ontario — un avantage de 788 $ sur la même cotisation. De plus, la déduction CELIAPP peut réduire votre revenu familial net et augmenter votre crédit d’impôt pour solidarité.

Peut-on reporter la déduction CELIAPP à une année future?

Oui. Comme pour un REER, vous pouvez cotiser au CELIAPP pour profiter de la croissance libre d’impôt immédiatement, mais reporter la déduction à une année où votre taux marginal sera plus élevé. Déclarez la cotisation sur l’annexe 15, mais réclamez 0 $ comme déduction à la ligne 20805. La même déduction de 8 000 $ réclamée à 50 % au lieu de 28 % génère 1 760 $ d’économies supplémentaires.

Peut-on ouvrir un CELIAPP chez RBC?

Oui, RBC offre le CELIAPP avec des CPG et des fonds communs, mais les frais de gestion sont plus élevés (~2 % de RFG sur les fonds communs). Wealthsimple offre 0 $ de commission, des frais de gestion aussi bas que 0,20 % (XEQT) et une interface entièrement numérique — sans frais d’inactivité ni frais de transfert sortant. Sur un solde de 40 000 $, l’écart de RFG entre un fonds RBC à 2 % et un FNB XEQT à 0,20 % représente environ 720 $ par année en frais économisés.

CELIAPP Tangerine : est-ce une bonne option?

Tangerine offre le CELIAPP avec des fonds maison dont le RFG tourne autour de 1,07 %. C’est moins cher qu’une grande banque, mais Wealthsimple permet l’achat de FNB individuels à 0 $ de commission avec un RFG aussi bas que 0,20 % (XEQT). Sur le plafond à vie de 40 000 $, cet écart de frais de 0,87 % se traduit par plusieurs milliers de dollars de croissance supplémentaire sur 10 ans.

Peut-on ouvrir un CELIAPP à la BMO?

Oui, BMO offre le CELIAPP avec des CPG et des fonds communs dont le RFG typique se situe entre 1,5 % et 2 %. Pour maximiser la croissance sur un horizon de 5 à 15 ans, les FNB à faible coût (0,20 % de RFG) disponibles chez Wealthsimple sont mathématiquement supérieurs. Sur 10 ans avec des cotisations de 8 000 $/an, l’écart de frais peut représenter plus de 20 000 $ de croissance supplémentaire.

Le CELIAPP TD est-il disponible?

Oui, TD offre le CELIAPP via Placements directs TD (FNB) ou en succursale (CPG, fonds communs). Placements directs TD facture 9,99 $ par transaction sur les FNB, contre 0 $ chez Wealthsimple. Si vous faites des achats récurrents mensuels sur 5 ans, ces frais de 9,99 $ par opération s’accumulent à environ 600 $ — de l’argent qui aurait pu composer dans votre mise de fonds.

Quels FNB ou placements choisir dans un CELIAPP Wealthsimple?

Le choix dépend de votre horizon d’achat. Pour un achat dans 1 à 3 ans, privilégiez les CPG ou le FNB CASH.TO (faible risque, capital protégé). Pour un horizon de 3 à 5+ ans, un FNB diversifié comme XEQT (100 % actions, RFG 0,20 %) ou XGRO (80/20 actions-obligations) offre un meilleur potentiel de croissance. Le robot-conseiller Wealthsimple ajuste automatiquement l’allocation selon votre profil de risque et votre horizon. Pour les stratégies de sortie si vos plans changent, consultez notre guide de sortie CELIAPP sans achat.

Peut-on ouvrir plusieurs CELIAPP dans différentes institutions?

Non, la loi limite à un seul CELIAPP actif par personne à la fois. Vous pouvez transférer votre CELIAPP d’une institution à une autre sans conséquence fiscale, mais vous ne pouvez pas en détenir deux simultanément. La cotisation annuelle de 8 000 $ et le plafond à vie de 40 000 $ s’appliquent au total, pas par compte — l’ARC suit vos cotisations via le T4FHSA, peu importe l’institution.

Sources

Footnotes

BNN Bloomberg — There’s no downside to the FHSA: Jamie Golombek ↩

ARC — Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) ↩ ↩2 ↩3

La Presse — REER : à chacun sa stratégie pour optimiser ses cotisations — Nicolas Karaoglanian, planificateur financier, fdp Gestion privée. ↩

Barème des frais Desjardins Disnat, en vigueur en 2026. Frais d’inactivité de 30 $/trimestre pour les comptes sous 15 000 $ avec moins de 6 opérations en 12 mois. ↩

Wealthsimple Aide — Politique de remboursement des frais de transfert ↩

Association professionnelle des courtiers immobiliers du Québec (APCIQ) — Statistiques du marché résidentiel, bilan 2025. ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.