Admissibilité CELIAPP : les cas que personne n'explique

Votre conjoint possède un immeuble? Vous avez hérité d'un chalet? Vous êtes séparé? Ces situations ne vous disqualifient pas nécessairement — mais une erreur de planification peut rendre vos retraits imposables.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

En résumé : L’admissibilité au CELIAPP repose sur le critère de résidence principale, pas sur le titre de propriété. Un conjoint qui possède un immeuble locatif, un chalet familial hérité, un divorce récent ou un NAS temporaire ne vous disqualifient pas automatiquement. L’ARC applique deux tests distincts — un à l’ouverture du compte, un autre au retrait — et les confondre peut coûter des milliers de dollars en pénalités fiscales.

Ce guide détaille les scénarios d’admissibilité les plus mal compris du CELIAPP :

- Conjoint propriétaire — immeuble locatif, maison d’avant la relation, emménagement

- Héritage — chalet familial, patrimoine familial sous le Code civil

- Séparation ou divorce — formulaire RC723, transfert vs retrait, piège fiscal

- Nouveau résident — NAS temporaire, PEQ, résidents non permanents

- Retrait admissible — les deux tests de l’ARC et les conditions d’habitation admissible

Chaque section inclut les règles spécifiques au Québec et les erreurs irréversibles à éviter.

Qui peut ouvrir un CELIAPP en 2026?

Le CELIAPP est disponible pour tout résident fiscal canadien âgé de 18 à 71 ans qui se qualifie comme acheteur de première propriété.1 Selon la définition de l’ARC, vous êtes un premier acheteur si vous n’avez pas habité dans une habitation admissible que vous ou votre époux/conjoint de fait possédiez comme résidence principale durant l’année civile en cours ou les quatre années précédentes. Pour les limites de cotisation, les frais et le processus d’ouverture, consultez notre guide CELIAPP Wealthsimple 2026.

Comme le précise Gheys Jabbar, fiscaliste, dans le Canadian Tax Focus de la Fondation canadienne de fiscalité : « un contribuable pourrait cotiser au CELIAPP même s’il détient un immeuble résidentiel pourvu qu’il ne s’agisse pas de son lieu principal de résidence. »2

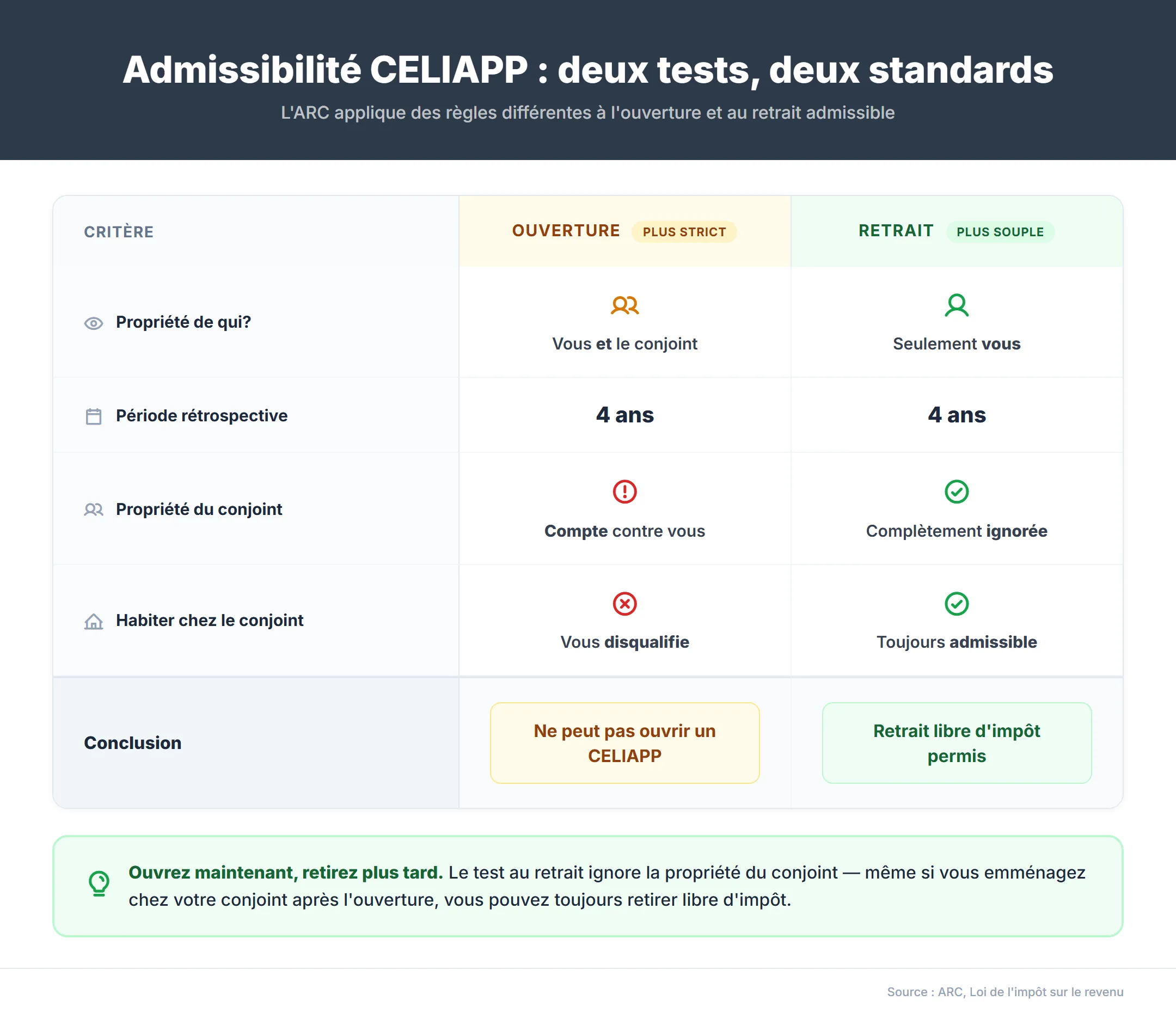

Dans notre pratique, nous constatons que l’ARC applique ce test à deux moments distincts :

Test 1 — À l’ouverture : Vous devez être un premier acheteur au moment d’ouvrir le compte. Ce test détermine si vous pouvez créer un CELIAPP et commencer à cotiser.

Test 2 — Au retrait admissible : Vous devez encore être un premier acheteur au moment du retrait pour que celui-ci soit libre d’impôt. Si votre situation a changé entre l’ouverture et le retrait (par exemple, vous êtes devenu vous-même propriétaire d’une résidence principale), le retrait devient imposable. Toutefois, habiter chez un conjoint propriétaire ne vous disqualifie pas au retrait — l’ARC vérifie uniquement si vous êtes propriétaire ou copropriétaire.1

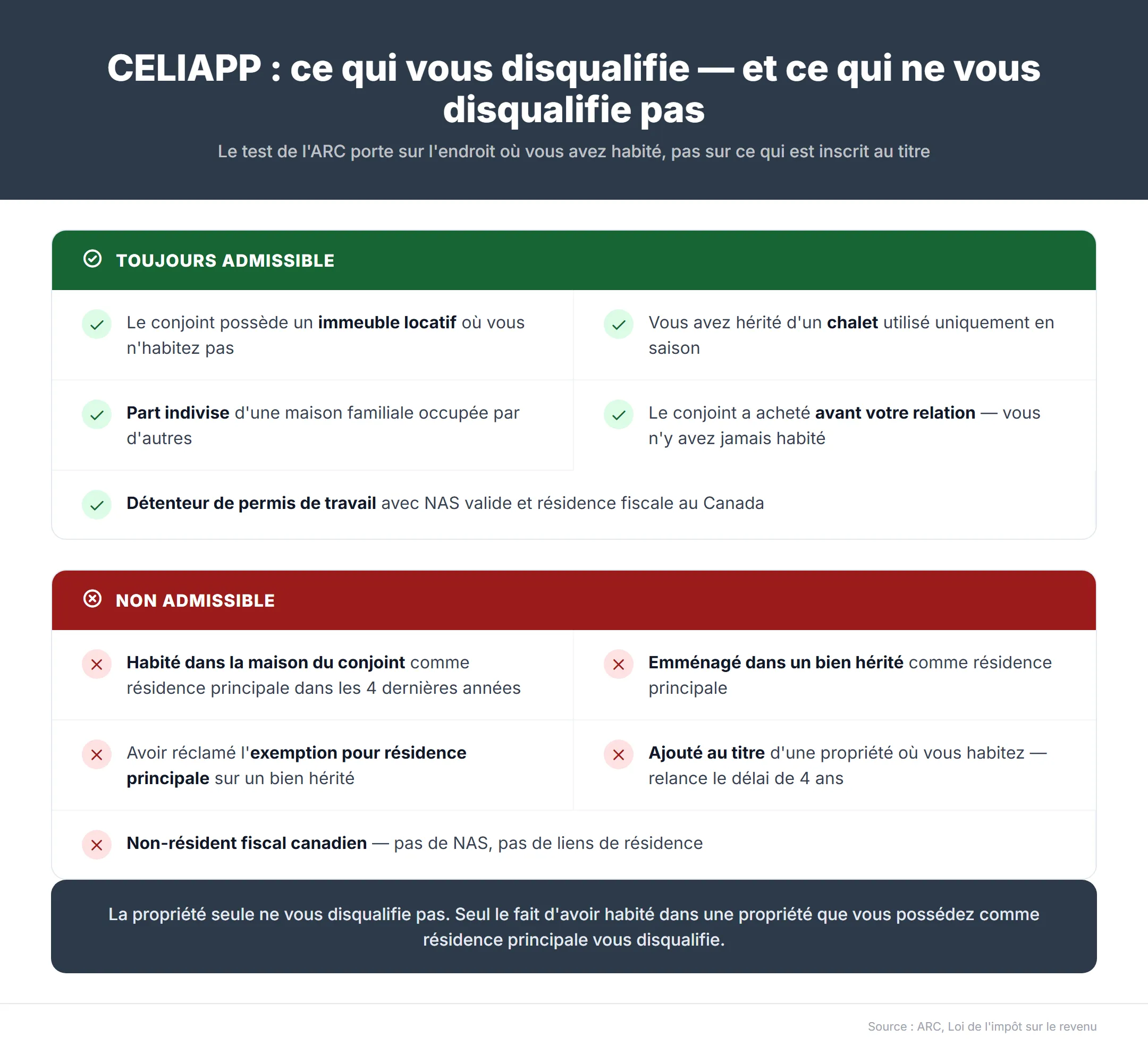

Mon conjoint est propriétaire : suis-je admissible?

Oui, vous êtes admissible au CELIAPP si vous n’avez personnellement jamais habité la propriété de votre conjoint comme résidence principale durant l’année en cours ou les quatre années précédentes.1 Le test porte sur la résidence, pas sur le titre de propriété. Cette distinction est cruciale pour les couples qui envisagent de combiner le CELIAPP et le RAP pour maximiser leur mise de fonds.

Trois scénarios courants :

Conjoint de fait avec un immeuble locatif

Votre conjoint de fait possède un triplex à Montréal qu’il loue à des tiers. Vous n’avez jamais habité dans cet immeuble — vous louez ensemble un appartement dans Villeray. Vous êtes pleinement admissible au CELIAPP. La propriété locative de votre conjoint ne vous affecte pas, car elle n’a jamais été votre résidence principale.

Conjoint propriétaire d’une maison d’avant votre relation

Votre conjointe possédait une maison à Trois-Rivières avant de vous rencontrer. Elle l’a conservée et la loue. Vous n’y avez jamais mis les pieds. Vous êtes admissible. L’admissibilité se mesure par la résidence effective, pas par l’existence d’un lien conjugal avec un propriétaire.

Hériter d’un chalet familial ne vous disqualifie pas du CELIAPP — tant que vous n’y avez jamais habité comme résidence principale.

Le piège : vous emménagez chez votre conjoint propriétaire

Le piège que nous voyons le plus souvent : si votre conjoint possède une maison et que vous y emménagez comme résidence principale, vous perdez votre statut de premier acheteur. Même si vous ne détenez aucun titre de propriété, le fait d’y habiter comme résidence principale vous disqualifie — il faudra attendre quatre ans sans y habiter pour retrouver votre statut de premier acheteur.

J’ai hérité d’une propriété : est-ce que je perds mon admissibilité?

Non, posséder une part d’une propriété héritée ne vous disqualifie pas du CELIAPP si vous n’y avez jamais habité comme résidence principale.1 Le critère est fonctionnel (résidence effective), pas juridique (titre de propriété).

Scénario typique : Vous héritez d’une part du chalet familial au Saguenay avec vos frères et sœurs. Vous y passez quelques semaines l’été, mais votre résidence principale reste votre appartement à Montréal. Votre admissibilité au CELIAPP est intacte.

Ce qui vous disqualifierait : si vous transformez le chalet en résidence principale (changement d’adresse, déclaration fiscale, assurance habitation) et que vous y habitez à temps plein. À ce moment, le chalet devient votre résidence principale et le test des quatre ans s’enclenche.

Cependant, même dans ce cas, la loi ne vous oblige pas à fermer votre CELIAPP existant. Vous perdez le droit à un retrait admissible libre d’impôt, mais vous pouvez conserver le compte ouvert, continuer d’y accumuler de la croissance, et ultimement transférer la totalité vers votre REER après 15 ans sans pénalité. Pour l’analyse complète des stratégies de sortie dans ce scénario, consultez notre guide de sortie CELIAPP sans achat.

Patrimoine familial au Québec : une nuance importante

Sous le Code civil du Québec, la résidence familiale fait partie du patrimoine familial — un régime qui s’applique automatiquement aux couples mariés ou unis civilement (mais pas aux conjoints de fait). Si vous héritez d’une propriété qui est ensuite déclarée résidence familiale dans le cadre d’un mariage, l’ARC pourrait considérer la propriété héritée comme votre résidence principale, ce qui compromettrait votre admissibilité au CELIAPP.

Pour les situations complexes impliquant le patrimoine familial, consultez un fiscaliste spécialisé en droit familial québécois.

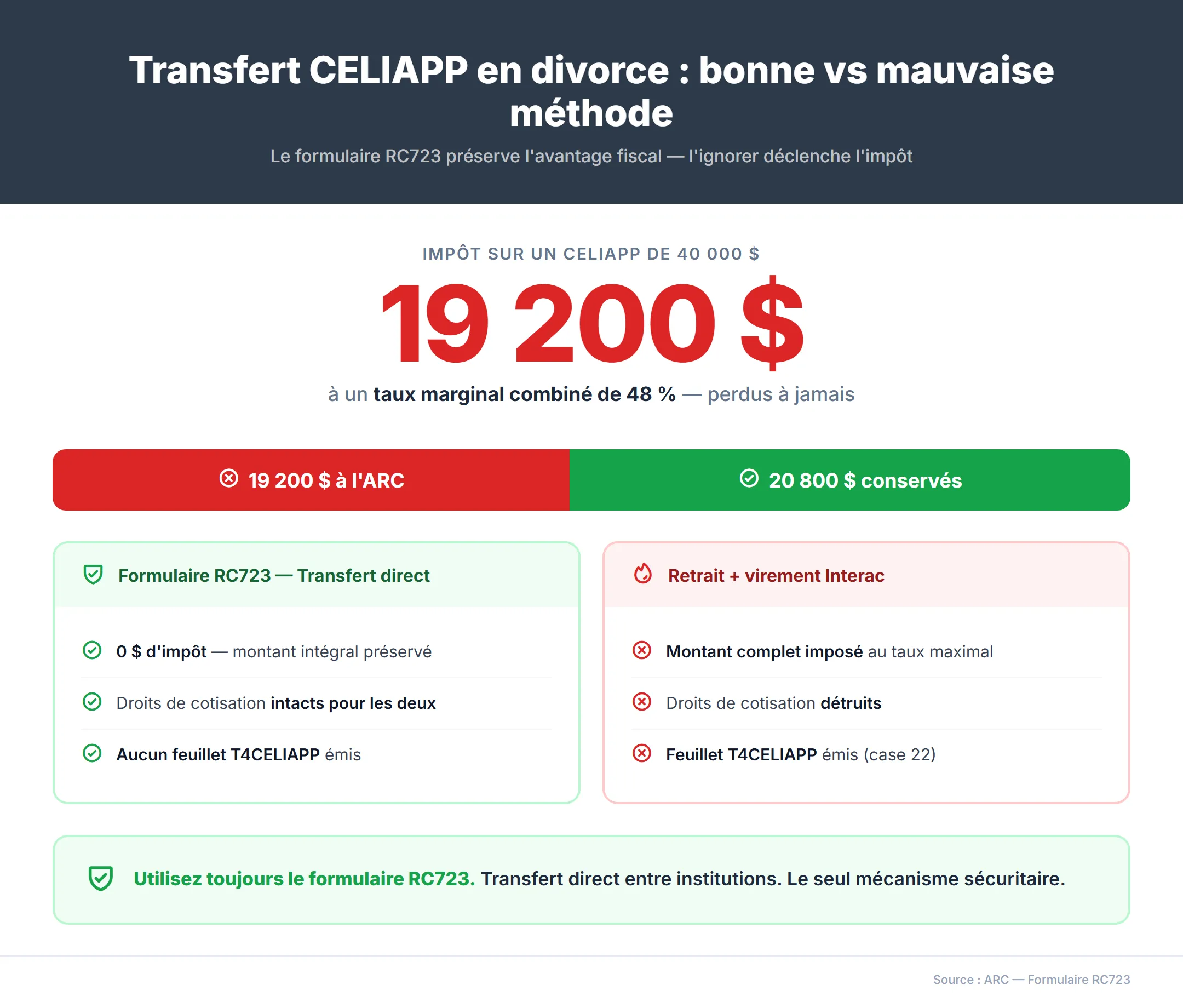

Séparation ou divorce : que devient mon CELIAPP?

En cas de séparation ou de divorce, vous pouvez transférer vos actifs CELIAPP à votre ex-conjoint sans pénalité via le formulaire RC723.3

Transfert admissible entre ex-conjoints

Vous pouvez transférer les actifs du CELIAPP directement au CELIAPP, au REER ou au FERR de l’ex-conjoint. Ce transfert :

- Est libre d’impôt — aucune inclusion au revenu

- N’utilise pas les droits de cotisation du destinataire

- Vous devez procéder par transfert direct entre institutions (formulaire RC723)

Attention au calendrier : pour que l’institution financière accepte de traiter le formulaire RC723, vous devez déjà vivre séparément au moment de la signature du transfert. Un transfert soumis en anticipation de la séparation, alors que vous cohabitez toujours sous le même toit, sera systématiquement refusé par l’ARC ou traité comme un retrait imposable.

L’erreur catastrophique à éviter

Division du patrimoine familial au Québec

À notre connaissance, le CELIAPP n’est pas explicitement inclus dans les actifs du patrimoine familial au même titre que le REER (en date de mars 2026). Cependant, en cas de séparation, un tribunal pourrait ordonner un partage selon les circonstances. Le transfert via RC723 reste le mécanisme prescrit par l’ARC, que la division soit volontaire ou ordonnée par le tribunal.

Nouveau résident du Québec : puis-je ouvrir un CELIAPP?

Oui, c’est la résidence fiscale canadienne — et non le statut d’immigration — qui détermine l’admissibilité au CELIAPP.1 Si l’ARC vous considère comme un résident fiscal — ce qui inclut la majorité des travailleurs à temps plein avec un NAS et un domicile canadien — vous pouvez ouvrir et financer un CELIAPP.

Permis de travail et NAS commençant par 9

Les détenteurs de permis de travail avec un numéro d’assurance sociale (NAS) commençant par 9 sont admissibles au CELIAPP. Lors de nos vérifications, nous avons confirmé que Wealthsimple accepte effectivement les NAS temporaires pour l’ouverture de comptes enregistrés. Les nouveaux arrivants au Québec qui hésitent entre le CELIAPP et le CELI trouveront notre guide CELI pour nouveaux arrivants utile pour comprendre le calcul des droits de cotisation par année d’arrivée.

Cependant, une mise en garde s’impose : lors de la transition vers un NAS permanent, les feuillets T4FHSA émis sous l’ancien NAS temporaire ne se lient pas toujours automatiquement à votre dossier de l’ARC. À la période des impôts, il arrive que des utilisateurs doivent entrer manuellement leurs variables de l’Annexe 15 (B, F, H) dans des logiciels comme Wealthsimple Impôt, car l’ARC ne « voit » pas les cotisations de l’année précédente liées à l’ancien numéro.

Immigration via le PEQ ou le PRTQ

Les candidats au Programme de l’expérience québécoise (PEQ) ou au Programme régulier des travailleurs qualifiés (PRTQ) qui détiennent un permis de travail valide et un NAS sont généralement des résidents fiscaux. Vous pouvez ouvrir un CELIAPP dès que votre résidence fiscale est établie — pas besoin d’attendre la résidence permanente.

Résidents non permanents : attention aux retraits

Un résident fiscal temporaire peut cotiser au CELIAPP et profiter de la croissance libre d’impôt. Toutefois, si vous quittez le Canada et devenez non-résident avant d’effectuer un retrait admissible, les retraits seront assujettis à une retenue d’impôt de 25 % (ou un taux réduit selon la convention fiscale bilatérale applicable).4

Qu’est-ce qu’un retrait admissible du CELIAPP?

Un retrait admissible du CELIAPP est un retrait entièrement libre d’impôt effectué pour l’achat d’une première propriété.5 Pour qu’un retrait soit admissible, vous devez remplir toutes les conditions suivantes :

- Être un premier acheteur au moment du retrait (test des 4 ans)

- Avoir une entente écrite pour acheter ou construire une habitation admissible au Canada

- Avoir l’intention d’occuper la propriété comme résidence principale dans l’année suivant l’achat

- Être un résident du Canada du moment du premier retrait admissible jusqu’à l’acquisition de l’habitation

Contrairement au RAP (Régime d’accession à la propriété), le retrait admissible du CELIAPP n’exige aucun remboursement. L’argent quitte le compte et vous appartient définitivement.

Qu’est-ce qu’une habitation admissible?

Une habitation admissible pour le CELIAPP est une propriété résidentielle située au Canada que vous comptez occuper comme résidence principale dans les 12 mois suivant l’achat ou la construction.5 Cela inclut :

- Maisons unifamiliales, jumelées et en rangée

- Condos et copropriétés

- Duplex, triplex et autres immeubles à logements (si vous occupez l’un des logements)

- Parts dans une coopérative d’habitation

- Maisons mobiles

Les terrains vacants, les propriétés à l’étranger et les immeubles purement commerciaux ne sont pas admissibles.

Pour les stratégies de combinaison CELIAPP + RAP dans le contexte du marché immobilier québécois (prix médians, droits de mutation, programmes municipaux), consultez notre guide CELIAPP + RAP pour la mise de fonds.

Le mot de la fin

L’admissibilité au CELIAPP repose sur un principe simple — la résidence principale — mais son application crée des zones grises que l’ARC ne clarifie pas toujours. La règle clé : c’est le fait d’habiter dans une propriété, pas le fait d’en être propriétaire ou d’être en couple avec un propriétaire, qui détermine votre statut.

En cas de doute sur votre admissibilité, le risque de ne pas ouvrir le compte est souvent plus grand que le risque d’en ouvrir un. Chaque année sans CELIAPP ouvert = vous retardez l’accumulation de vos droits de cotisation de 8 000 $. Pour décider quel compte enregistré prioriser selon votre situation, consultez notre comparaison CELI vs REER vs CELIAPP. Et pour les promotions Wealthsimple au Québec, y compris le bonus de 25 $ sur un premier dépôt, consultez notre page dédiée.

Foire aux questions

Mon conjoint est propriétaire — suis-je admissible au CELIAPP?

Oui, si vous n’avez personnellement jamais habité dans cette propriété comme résidence principale durant l’année en cours ou les quatre précédentes. Le test porte sur la résidence, pas sur le titre de propriété. Un immeuble locatif ou une propriété d’avant votre relation que vous n’avez jamais occupé ne vous disqualifie pas.

J’ai hérité d’un chalet familial — puis-je encore ouvrir un CELIAPP?

Oui. Posséder une part d’une propriété héritée ne vous disqualifie pas si vous n’y avez jamais habité comme résidence principale. Un chalet utilisé l’été pendant que vous louez un appartement en ville ne compromet pas votre admissibilité.

Peut-on ouvrir un CELIAPP conjoint ou un compte conjoint?

Non. Le CELIAPP est strictement un compte individuel — il n’existe aucun CELIAPP conjoint ni compte conjoint. Chaque personne doit ouvrir et gérer son propre compte. Un couple peut toutefois avoir deux CELIAPP séparés, pour un total combiné de 80 000 $ à vie.

Que se passe-t-il avec mon CELIAPP en cas de divorce?

Vous pouvez transférer les actifs du CELIAPP libres d’impôt au CELIAPP, REER ou FERR de l’ex-conjoint via le formulaire RC723 de l’ARC. Ce transfert n’utilise pas les droits de cotisation du destinataire. Ne retirez jamais les fonds manuellement pour les donner — cela déclenche une inclusion totale à votre revenu imposable.

Le test d’admissibilité du CELIAPP s’applique-t-il à l’ouverture ou au retrait?

Aux deux moments, mais les critères diffèrent. À l’ouverture, vous ne devez pas avoir habité une propriété que vous ou votre conjoint possédiez comme résidence principale. Au retrait, le test ne vérifie que si vous étiez propriétaire de votre résidence principale — la propriété du conjoint n’est pas considérée. Habiter chez un conjoint propriétaire ne bloque pas un retrait admissible.

Mon conjoint de fait possède une maison — suis-je admissible au CELIAPP?

La même règle s’applique que pour les conjoints mariés. Si vous n’avez pas habité la propriété de votre conjoint de fait comme résidence principale durant l’année en cours ou les quatre précédentes, vous êtes admissible. L’ARC traite les conjoints de fait (cohabitant depuis 12 mois consécutifs ou plus) de façon identique aux conjoints mariés pour le CELIAPP.

Un nouvel arrivant au Canada peut-il ouvrir un CELIAPP?

Oui, si le nouvel arrivant détient un NAS valide, est résident fiscal canadien et n’a jamais été propriétaire d’une habitation admissible au Canada (ni dans les 4 années précédentes). Le statut d’immigration — permis de travail, résidence permanente, citoyenneté — n’est pas un critère d’admissibilité. C’est la résidence fiscale qui détermine l’accès au CELIAPP, et Wealthsimple accepte les NAS temporaires commençant par 9 pour l’ouverture de comptes enregistrés.

Peut-on redevenir admissible au CELIAPP après avoir vendu sa maison?

Oui, après une période de 4 années civiles complètes sans être propriétaire-occupant d’une résidence principale. Par exemple, si vous vendez votre maison en 2026 et ne possédez plus de résidence principale par la suite, vous redevenez admissible au CELIAPP au plus tôt en 2031. La règle porte sur la résidence principale — un immeuble purement locatif que vous n’habitez pas ne vous disqualifie pas durant cette période d’attente.

Un étudiant étranger avec un NAS temporaire peut-il ouvrir un CELIAPP?

Oui, si l’étudiant étranger est résident fiscal canadien (produit une déclaration de revenus au Canada) et détient un NAS valide. Le NAS temporaire commençant par 9 est accepté. L’étudiant doit aussi ne jamais avoir été propriétaire d’une habitation admissible au Canada. À noter : lors de la transition vers un NAS permanent, les feuillets T4FHSA émis sous l’ancien NAS ne se lient pas toujours automatiquement au dossier de l’ARC — une saisie manuelle des variables de l’Annexe 15 peut être nécessaire à la période des impôts.

Sources

Footnotes

ARC — Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) ↩ ↩2 ↩3 ↩4 ↩5 ↩6

Fondation canadienne de fiscalité — Canadian Tax Focus, vol. 3, 2024 — Gheys Jabbar, fiscaliste. ↩

ARC — Formulaire RC723 : Transfert d’un CELIAPP en cas de rupture de l’union ↩

BMO — Formulaire CELIAPP, section Québec — « Si le titulaire du compte souhaite alors désigner un titulaire successeur ou un ou plusieurs bénéficiaires, il doit le faire dans un testament. » ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.