Que faire de votre CELIAPP si vous n'achetez jamais?

Le roulement au REER transforme chaque dollar cotisé au CELIAPP en espace REER supplémentaire — sans utiliser vos droits de cotisation. Un filet de sécurité que Desjardins ne vous explique pas.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

Le compteur de 15 ans démarre à l’ouverture du compte, pas au moment de cotiser. Même sans achat, le roulement au REER préserve chaque dollar.

En résumé : Le CELIAPP n’est jamais perdu. Si vous n’achetez pas de maison, le solde complet — cotisations plus croissance — se transfère dans votre REER sans utiliser de droits de cotisation. Un CELIAPP de 40 000 $ qui atteint 80 000 $ après 12 ans devient 80 000 $ d’espace REER supplémentaire. Ce roulement est libre d’impôt, indépendant de votre marge REER, et exécutable sur Wealthsimple en quelques clics via DocuSign.

- Roulement CELIAPP→REER : libre d’impôt, sans droits de cotisation

- Mur des 15 ans : le compteur démarre à l’ouverture du compte, même à 0 $

- Non-résidents : le CELIAPP reste ouvert et continue de croître jusqu’à l’échéance

Ce guide couvre les trois voies de sortie du CELIAPP, le roulement au REER sur Wealthsimple (formulaire RC721), le mur des 15 ans et la stratégie pour les non-résidents — avec les calculs d’impact fiscal au Québec.

Que se passe-t-il si je n’achète pas de maison avec mon CELIAPP?

Le CELIAPP offre trois voies de sortie distinctes, et deux d’entre elles sont entièrement libres d’impôt.1 Contrairement à la croyance populaire, ne pas acheter de propriété n’est pas un échec — le programme a été conçu exactement pour ce scénario.

Le REER, lorsqu’on a un revers de fortune, il est difficile à sortir. Quand on n’est pas sûr de sa situation, le CELI est toujours une bonne solution quitte à faire le virement plus tard dans le REER.2

Fabien Major, président de Major Gestion privée et auteur de Investir dans un CELI, résume bien la flexibilité qui s’applique aussi au CELIAPP : les fonds ne sont jamais enfermés. Le roulement au REER offre le même filet de sécurité — sans échéance de remboursement.

| Voie de sortie | Traitement fiscal | Remboursement | Pour qui |

|---|---|---|---|

| Retrait admissible (achat d’une propriété) | Libre d’impôt | Aucun | Acheteurs de première propriété |

| Roulement au REER ou FERR | Libre d’impôt | Aucun | Non-acheteurs, locataires de carrière, changement de plan |

| Retrait non admissible (encaissement) | Imposable à 100 % | Aucun | Dernier recours seulement |

Le roulement au REER est la stratégie recommandée dans presque tous les cas pour quelqu’un qui ne devient pas propriétaire. C’est aussi le mécanisme le moins bien compris — un mythe persistant sur les forums comme r/QuebecFinance veut que le transfert consomme vos droits REER ou déclenche une cotisation excédentaire.

Comment transférer son CELIAPP vers un REER sans pénalité?

Le roulement CELIAPP→REER déplace la totalité du solde du compte — cotisations plus toute la croissance des placements — directement dans un REER ou FERR, libre d’impôt.1 C’est un transfert direct entre comptes enregistrés, pas un retrait suivi d’un dépôt.

Lors de nos tests sur Wealthsimple, nous avons constaté que le processus de roulement est entièrement numérique :

- Connectez-vous et accédez à votre CELIAPP

- Sélectionnez Transférer et choisissez votre REER Wealthsimple comme destination (si vous n’en avez pas, ouvrez-en un avec un code de parrainage pour obtenir un bonus de 25 $)

- Complétez le formulaire RC721 — Wealthsimple vous le transmet via DocuSign pour signature électronique

- Wealthsimple traite le transfert — l’équipe code la transaction comme un roulement direct (pas un retrait imposable) pour les déclarations à l’ARC et à Revenu Québec

Parce que les deux comptes sont détenus chez le même fiduciaire (Canadian Western Trust via Wealthsimple Investments Inc.), le transfert reste interne. Dans notre expérience, les fonds sont déplacés en 1 à 3 jours ouvrables une fois les transactions réglées, ce qui évite les délais de plusieurs semaines typiques des transferts entre institutions.3

Le roulement CELIAPP → REER se fait en quelques clics sur Wealthsimple — aucun formulaire papier requis.

Un détail technique que nous avons remarqué lors de nos transferts : Wealthsimple ne transfère pas les fractions d’actions entre comptes. Vos parts fractionnaires (très fréquentes si vous utilisez les achats récurrents) seront vendues en espèces automatiquement.

Le roulement CELIAPP vers le REER consomme-t-il vos droits de cotisation?

Le roulement d’un CELIAPP vers un REER est explicitement indépendant des droits de déduction REER du contribuable — aucun autre roulement entre comptes enregistrés au Canada n’offre ce mécanisme.1

Si vous arrivez à la fin du délai de 15 ans et que vous ne voulez pas subir le coup fiscal d’un retrait complet, vous transférez le tout dans votre REER.4

Comme le résume Aaron Hector, CFP et conseiller en gestion privée, le roulement au REER est la sortie naturelle du CELIAPP pour les non-acheteurs.

Prenons un Québécois de 40 ans qui a maximisé ses cotisations REER toute sa carrière. Il a exactement 0 $ de marge REER disponible. Il a aussi un CELIAPP ouvert à 28 ans, dans lequel il a cotisé 40 000 $ sur cinq ans et laissé croître pendant sept ans supplémentaires. Le solde du CELIAPP est maintenant de 78 000 $.

Il peut transférer la totalité des 78 000 $ dans son REER :

- 0 $ d’impôt sur le transfert — ce n’est pas un retrait

- 0 $ de pénalité pour cotisation excédentaire — le roulement est indépendant de la marge REER

- 78 000 $ de nouveaux actifs REER — à l’abri de l’impôt jusqu’à la décaisse retraite

Le CELIAPP a dans les faits créé 78 000 $ d’espace REER supplémentaire qui n’aurait pas existé autrement. Pour un investisseur déjà au plafond de son REER, c’est une expansion considérable de la capacité d’épargne enregistrée à vie.

Retrait admissible vs retrait non admissible : quelle différence?

Un retrait admissible du CELIAPP est entièrement libre d’impôt — c’est le retrait pour l’achat d’une première propriété admissible au Canada.1 Un retrait non admissible est un encaissement ordinaire : le montant intégral est ajouté à votre revenu imposable de l’année, au fédéral et au provincial.

Au Québec, l’impact fiscal d’un retrait non admissible est particulièrement sévère en raison des taux marginaux combinés plus élevés :

| Revenu imposable | Taux marginal combiné (QC) | Impôt sur un retrait de 40 000 $ |

|---|---|---|

| 55 000 $ | 30,69 % | 12 276 $ |

| 80 000 $ | 36,12 % | 14 448 $ |

| 115 000 $ | 41,12 % | 16 448 $ |

| 175 000 $ | 47,46 % | 18 984 $ |

Pour un Québécois à 80 000 $ de revenu, encaisser un CELIAPP de 40 000 $ au lieu de le rouler au REER coûte 14 448 $ en impôt immédiat. Le roulement au REER reporte cet impôt à la décaisse retraite, quand votre taux marginal sera vraisemblablement inférieur.

Wealthsimple émet un T4FHSA (fédéral) et un RL-32 (Revenu Québec) pour tout retrait non admissible. Si vous détenez à la fois un CELIAPP autogéré et un CELIAPP géré, la plateforme génère des feuillets séparés pour chacun — vérifiez les deux avant de produire vos déclarations via Wealthsimple Impôt.

À noter : Wealthsimple n’émet un RL-32 que si vous effectuez un retrait imposable. Si vous n’avez fait que cotiser durant l’année, vous ne recevrez que le T4FHSA fédéral, que les logiciels d’impôt appliquent automatiquement au provincial. Ne paniquez pas si vous ne trouvez pas de RL-32 pour vos cotisations — c’est normal.

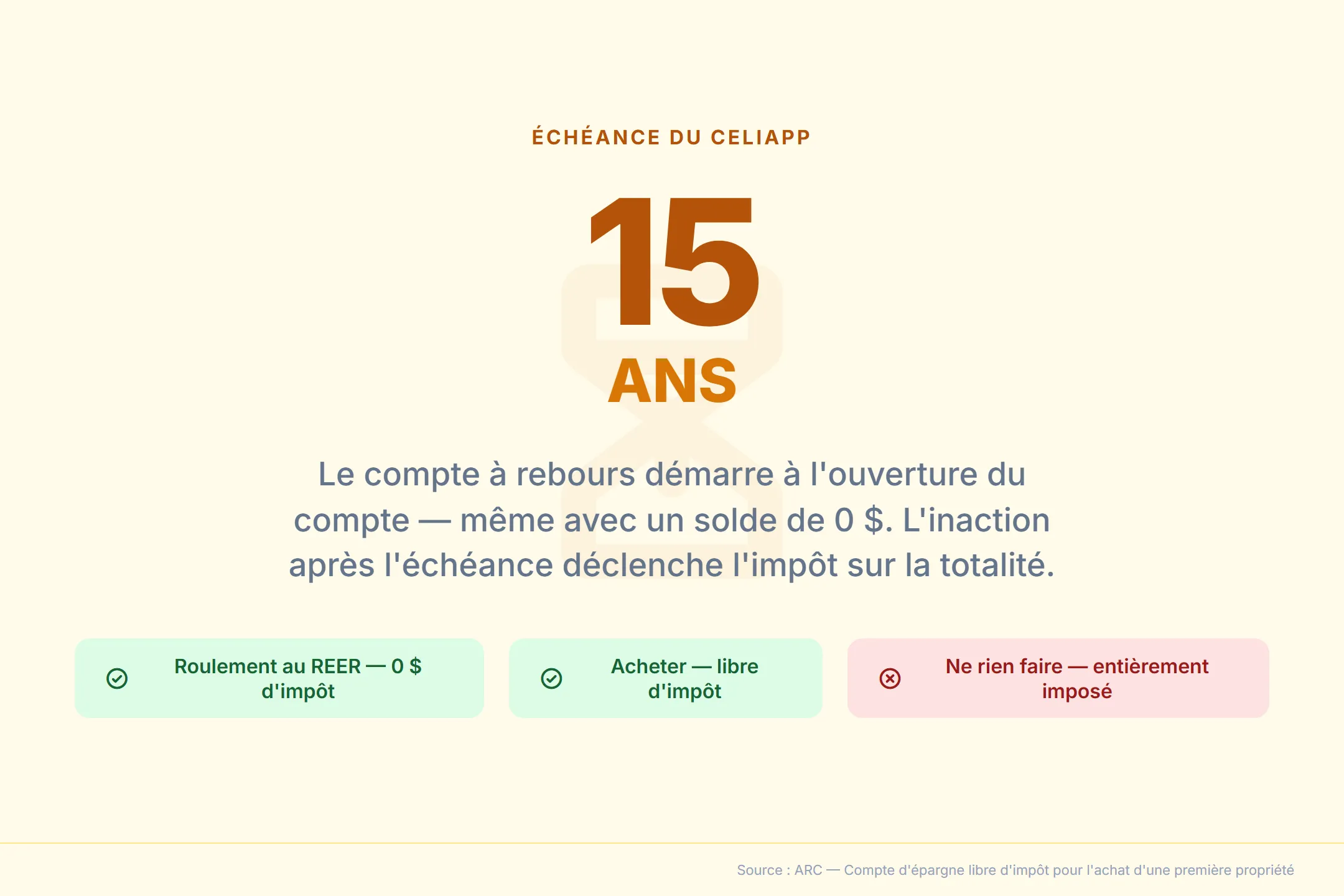

Le mur des 15 ans : que faire avant l’expiration du CELIAPP?

Selon l’ARC, vous devez fermer votre CELIAPP au plus tard le 31 décembre de la 15e année suivant son ouverture, ou le 31 décembre de l’année où le titulaire atteint 71 ans — la première de ces échéances s’applique.1 Un CELIAPP ouvert en 2023 expire le 31 décembre 2038. Un CELIAPP ouvert en 2026, le 31 décembre 2041.

La crainte la plus répandue : que Wealthsimple (ou toute institution) liquide de force le portefeuille le 1er janvier de la 16e année, ajoutant la totalité du solde à votre revenu imposable.

Ce n’est pas ce qui se passe. L’ARC ne demande pas aux institutions de procéder à une liquidation automatique. Ce qui arrive, c’est qu’après l’échéance, le compte « cesse d’être un CELIAPP » aux yeux de la loi fiscale.1 Si les fonds sont toujours dans le compte à ce moment, leur juste valeur marchande est réputée constituer un revenu imposable pour l’année.

La distinction est importante : l’événement imposable est déclenché par l’inaction, pas par une intervention automatique. Tant que le titulaire pose un geste avant l’échéance — roulement au REER, retrait admissible, ou même un retrait non admissible — le scénario catastrophe est entièrement évitable.

Délai de retrait et règle des 90 jours

Pour qu’un retrait soit classé comme « admissible » (libre d’impôt pour l’achat d’une propriété), l’ARC exige que le titulaire ait conclu une entente écrite pour l’achat ou la construction d’une habitation admissible avant le retrait, et qu’il ait l’intention d’en faire sa résidence principale dans les 12 mois suivants.1

Un détail souvent confondu avec le RAP : le CELIAPP n’impose pas de période de détention de 90 jours pour les fonds cotisés avant un retrait admissible. La règle des 90 jours s’applique au RAP (les fonds doivent séjourner 90 jours dans le REER avant d’être retirés via le Régime d’accession à la propriété). Le CELIAPP a ses propres conditions, mais le délai de 90 jours n’en fait pas partie.

Cela dit, si votre plan est de transférer d’un CELIAPP vers un REER puis d’utiliser le RAP pour le même achat, les fonds roulés au REER deviennent des actifs REER ordinaires et sont soumis à la règle des 90 jours du RAP. Ne confondez pas les deux canaux — consultez notre guide stratégie CELIAPP + RAP pour la séquence optimale. Si vous transférez des actifs d’une autre institution vers Wealthsimple, le processus est similaire à celui d’un transfert de CELI — entièrement numérique.

Comment remplir le formulaire de retrait CELIAPP?

Pour un retrait admissible (achat), le formulaire requis est le RC725 de l’ARC — « Demande pour effectuer un retrait admissible de votre CELIAPP ».1 Pour un roulement au REER, c’est le formulaire RC721 — « Transfert d’un CELIAPP à votre REER, FERR ou à un autre CELIAPP ».

Sur Wealthsimple, ces formulaires sont intégrés au processus numérique :

- RC721 (roulement) : déclenché automatiquement quand vous sélectionnez « Transférer au REER » dans l’interface. Signé via DocuSign.3

- RC725 (retrait admissible) : complété dans l’application lors d’un retrait pour achat de propriété

Chez Desjardins, le processus est plus laborieux. Un client de la caisse doit prendre rendez-vous en succursale, et le transfert sortant vers un autre REER (y compris hors Desjardins) entraîne des frais de 150 $ par compte.5 Disnat applique les mêmes frais de transfert. D’après les témoignages que nous avons recueillis auprès d’utilisateurs québécois, les systèmes en ligne de Desjardins et Disnat génèrent occasionnellement les mauvais formulaires de transfert CELIAPP, obligeant les clients à tout reprendre à la main avec le service client. C’est un incitatif de rétention, pas des frais de service — et c’est exactement le type de friction que Wealthsimple a éliminé en offrant 0 $ de frais de transfert sortant. Pour la comparaison complète des frais, consultez Wealthsimple vs Desjardins.

Si vous décidez de transférer votre CELIAPP existant vers Wealthsimple pour exécuter ce roulement, sachez que Wealthsimple remboursera les 150 $ facturés par votre ancienne banque, à condition que la valeur de votre compte transféré atteigne au moins 25 000 $.3

Pour les retraits non admissibles, vous n’avez besoin d’aucun formulaire spécifique — l’ARC traite le retrait comme un revenu ordinaire, et Wealthsimple émet automatiquement vos feuillets fiscaux (T4FHSA + RL-32).

Je quitte le Canada : que devient mon CELIAPP?

Un Canadien qui devient non-résident fiscal peut garder son CELIAPP ouvert et continuer d’y cotiser jusqu’à l’échéance de 15 ans — un ensemble de règles que la plupart des guides interprètent mal.6 Les nouveaux arrivants au Canada font face à la situation inverse : ils peuvent ouvrir un CELIAPP dès leur première année de résidence fiscale.

Ce que les non-résidents peuvent faire

Le compte reste ouvert, les placements continuent de croître libre d’impôt, et le non-résident peut même cotiser en utilisant ses droits de participation accumulés. Ces cotisations peuvent être déduites contre tout revenu de source canadienne qu’il continue de déclarer (revenus locatifs, revenus d’entreprise résiduels).

Ce que les non-résidents ne peuvent pas faire

Un non-résident ne peut pas effectuer de retrait admissible — c’est-à-dire un retrait libre d’impôt pour l’achat d’une propriété, que cette propriété soit au Canada ou à l’étranger. Le critère de résidence fiscale canadienne est requis au moment du retrait.

L’impôt de retenue de 25 %

Si un non-résident encaisse le CELIAPP plutôt que de le rouler au REER, le montant intégral est assujetti à la retenue d’impôt des non-résidents (Partie XIII de la Loi de l’impôt sur le revenu) — typiquement 25 %, potentiellement réduit par convention fiscale bilatérale.6

Sur un solde de 60 000 $, la retenue de 25 % représente 15 000 $ perdus immédiatement. Sous la convention Canada–États-Unis, le taux descend à 15 % — tout de même 9 000 $ sur le même solde.

La stratégie du « REER fantôme »

La stratégie optimale pour un Canadien qui quitte le pays : laisser le CELIAPP intact. Laisser les placements croître libre d’impôt pendant toute la durée restante du compte, jusqu’à l’échéance de 15 ans. Avant la date limite, exécuter un roulement direct vers un REER canadien (que les non-résidents peuvent également maintenir).

Ce roulement reporte tout impôt à la décaisse REER — potentiellement des décennies plus tard. À ce moment, le non-résident pourrait :

- Être revenu au Canada et retirer au taux marginal canadien

- Être retraité dans un pays à faible imposition avec un taux conventionnel avantageux

- Être dans une tranche de revenu inférieure, réduisant l’impôt effectif sur les retraits REER

Le CELIAPP→REER transforme ce qui semble être un « piège immobilier canadien » en un véhicule de report fiscal à long terme, transférable à l’international. C’est une stratégie de planification fiscale intégrée directement dans le code fiscal canadien — aucune structuration complexe requise.

Pourquoi le retrait CELIAPP est-il toujours avantageux, même sans achat?

Chaque scénario de sortie du CELIAPP sur Wealthsimple joue en votre faveur :

- Vous achetez une propriété — retrait libre d’impôt, aucun remboursement, vous conservez le montant intégral

- Vous décidez de ne pas acheter — roulement complet au REER au-delà de votre plafond normal, libre d’impôt

- Vous quittez le Canada — le compte reste ouvert et continue de croître; roulement au REER avant l’échéance pour reporter l’impôt indéfiniment

- Vous changez d’avis des années plus tard — le compte reste ouvert pendant 15 ans, vous donnant plus d’une décennie pour décider

Le seul mauvais choix est de ne pas ouvrir le compte. Contrairement au CELI où les droits s’accumulent automatiquement dès 18 ans, les droits du CELIAPP de 8 000 $ ne commencent à s’accumuler que l’année où vous ouvrez officiellement le compte. Chaque année sans CELIAPP représente 8 000 $ de droits de cotisation perdus à jamais — des droits qui seraient devenus soit un achat libre d’impôt, soit de l’espace REER supplémentaire.

Si vous n’avez pas encore ouvert de CELIAPP, le guide CELIAPP Wealthsimple 2026 couvre le processus complet. Pour la stratégie combinée CELIAPP + RAP, consultez notre guide dédié. Et pour les scénarios d’admissibilité complexes, voyez les cas particuliers d’admissibilité au CELIAPP. Pour décider quel compte enregistré prioriser, consultez CELI vs REER vs CELIAPP : lequel ouvrir en premier?.

Foire aux questions

Que se passe-t-il si je n’achète jamais de maison avec mon CELIAPP?

Vous pouvez transférer la totalité du solde — cotisations plus croissance — directement dans votre REER ou FERR, libre d’impôt et sans utiliser de droits de cotisation REER. Un CELIAPP de 40 000 $ qui atteint 80 000 $ après 12 ans devient 80 000 $ d’espace REER supplémentaire au-delà de votre plafond normal.

Le transfert du CELIAPP au REER utilise-t-il des droits de cotisation?

Non. Le roulement CELIAPP→REER est explicitement indépendant de vos droits de déduction REER. Même avec 0 $ de marge REER et 80 000 $ dans votre CELIAPP, le transfert complet passe sans pénalité de cotisation excédentaire.

Est-ce que le CELIAPP ferme automatiquement après 15 ans?

Le CELIAPP doit être fermé avant le 31 décembre de la 15e année suivant son ouverture (ou l’année de vos 71 ans). Il n’y a pas de liquidation automatique. Vous devez agir — roulement au REER, retrait admissible ou encaissement. L’inaction après l’échéance ajoute la juste valeur marchande au revenu imposable.

Peut-on garder un CELIAPP ouvert après avoir quitté le Canada?

Oui. Un non-résident peut garder le CELIAPP ouvert, maintenir ses placements et continuer de cotiser avec les droits accumulés. Mais il ne peut pas faire de retrait admissible (libre d’impôt). Les retraits en espèces sont assujettis à la retenue d’impôt de 25 % (Part XIII), potentiellement réduite par convention fiscale. La stratégie optimale : laisser le capital croître et rouler au REER avant l’échéance.

Peut-on transférer son CELIAPP au REER avant la limite de 15 ans?

Oui. Aucun délai d’attente. Si vous décidez à l’année 3 ou 8 que vous n’achèterez pas, amorcez le roulement immédiatement. Sur Wealthsimple, le formulaire RC721 est signé électroniquement via DocuSign — aucun formulaire papier ni visite en succursale.

Un retrait imposable du CELIAPP est-il parfois le bon choix?

Rarement. Un retrait non admissible ajoute le montant intégral à votre revenu de l’année, potentiellement dans une tranche supérieure. Au Québec, le taux marginal combiné peut atteindre 53,31 %. Le roulement au REER reporte l’impôt à la décaisse retraite, quand votre taux sera vraisemblablement plus bas.

Quels sont les frais de retrait du CELIAPP chez Desjardins vs Wealthsimple?

Wealthsimple ne charge aucuns frais de retrait ni de fermeture du CELIAPP — le processus est entièrement numérique, sans formulaire papier. Desjardins peut facturer des frais de fermeture de compte (50 $ à 150 $) et des frais de transfert sortant de 150 $ si vous déplacez le CELIAPP vers une autre institution.5 Dans les deux cas, un retrait imposable (non admissible) déclenche l’impôt sur le montant retiré à votre taux marginal combiné, que ce soit chez Wealthsimple ou Desjardins.

Le CELIAPP transféré au REER peut-il ensuite servir pour le RAP?

Non. Les fonds transférés du CELIAPP au REER ne sont pas admissibles au Régime d’accession à la propriété (RAP) — c’est une idée reçue courante. Le roulement CELIAPP→REER est un transfert final : les fonds suivent les règles normales du REER, mais le RAP exige que les fonds aient séjourné 90+ jours dans le REER avant le retrait, et les transferts du CELIAPP n’y sont pas admissibles. Pour la stratégie optimale combinant les deux véhicules en parallèle, consultez notre guide CELIAPP + RAP.

Combien d’impôt paie-t-on sur un retrait imposable du CELIAPP au Québec?

Le retrait imposable s’ajoute intégralement à votre revenu annuel. Au Québec, le taux marginal combiné (fédéral + provincial) varie de ~27 % (revenu de ~50 000 $) à ~53 % (revenu supérieur à 235 000 $). Pour un retrait de 40 000 $ avec un revenu de 80 000 $, comptez environ 14 448 $ d’impôt. Le roulement au REER évite entièrement cette facture et reporte l’imposition à la décaisse retraite, quand votre taux marginal sera vraisemblablement inférieur.

Sources

Footnotes

ARC — Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) ↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8

Finance et Investissement — CELI et REER : profiter du cycle de vie du client — Fabien Major, président, Major Gestion privée. ↩

Wealthsimple — Déplacer des fonds entre un CELIAPP et un autre compte ↩ ↩2 ↩3

Financial Post — TFSA tips: Make the most of your tax-free savings account (juin 2024, article retiré) — Aaron Hector, CFP, conseiller en gestion privée. Citation traduite de l’anglais. ↩

Frais de transfert basés sur les barèmes publiés de Desjardins (150 $ transfert sortant) et BNCD (150 $ transfert sortant) en date de mars 2026 ↩ ↩2

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.