Meilleur courtage REER Québec 2026 : Comparatif des promotions (Wealthsimple vs Desjardins)

Chaque grande plateforme canadienne offre des promotions REER en 2026. Voici comment elles se comparent vraiment — y compris les détails que la plupart des articles oublient.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

En résumé : Le Fonds FTQ est imbattable pour les premiers 5 000 $ (crédit d’impôt de 30 %). Au-delà, Wealthsimple offre la meilleure combinaison : bonification de 1 % versée mensuellement avec des conditions simples, pas de multiplicateur complexe ni d’attente de 14 mois.

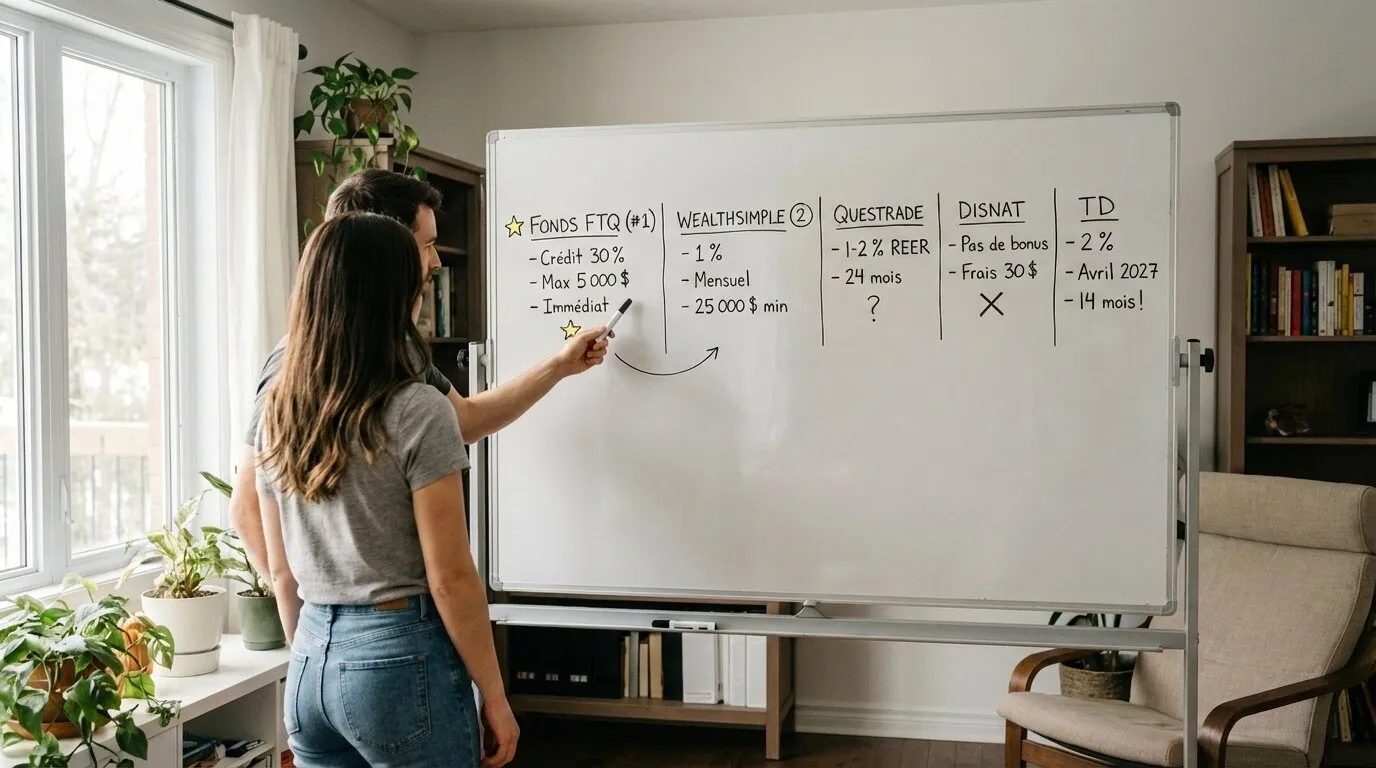

- Fonds FTQ : Crédit de 30 % sur 5 000 $ max, capital bloqué jusqu’à 65 ans

- Wealthsimple : 1 % mensuel, conditions simples, aucune exigence multi-comptes

- Questrade : Jusqu’à 2 % sur REER (exige multi-comptes), 4 % réservé aux comptes non enregistrés

- Disnat : Pas de bonification, frais d’inactivité si < 15 000 $

- TD : 2 % mais versé seulement en avril 2027

Pourquoi les promotions REER au Québec sont-elles uniques?

La différence majeure est l’existence du Fonds de solidarité FTQ et son crédit d’impôt de 30 % qui n’existe dans aucune autre province.1

Ce guide est conçu spécifiquement pour les investisseurs québécois. On commence par le Fonds FTQ (parce que c’est incontournable), puis on compare les plateformes de courtage en ligne pour chaque dollar au-delà de la limite de 5 000 $.

Comment fonctionne le crédit d’impôt REER de 30 % au Québec?

Le Fonds FTQ et Fondaction offrent un crédit d’impôt additionnel de 30 % (15 % fédéral + 15 % provincial) sur les cotisations jusqu’à 5 000 $ par année.1 Ce crédit s’ajoute à la déduction REER standard, ce qui en fait l’un des véhicules d’épargne-retraite les plus avantageux au monde pour cette première tranche.

Mais : Le crédit est plafonné à 5 000 $, l’accès est limité par la sélection aléatoire, et votre capital est bloqué jusqu’à 65 ans. C’est pour les sommes excédentaires — tout ce qui dépasse les 5 000 $ du Fonds — que la comparaison des plateformes devient pertinente.

Si vous n’avez pas obtenu de place au Fonds FTQ cette année, consultez notre guide Plan B pour le Fonds FTQ.

Comparatif des promotions REER 2026 au Québec : du crédit d’impôt FTQ au versement mensuel Wealthsimple

| Plateforme | Prime | Exigence | Code | Lien |

|---|---|---|---|---|

| Wealthsimple | 25 $ | Dépôt de 100 $ | S'inscrire ➔ |

Quelle plateforme offre la meilleure promotion REER 2026 au Québec?

Le Fonds FTQ est imbattable pour les premiers 5 000 $, suivi de Wealthsimple pour le reste du portefeuille.

| Plateforme | Promotion | Versement | Transfert minimum | Condition clé |

|---|---|---|---|---|

| Fonds FTQ | Crédit d’impôt 30 % | Immédiat (via impôts) | Aucun (max 5 000 $) | Sélection aléatoire ou prélèvement sur paie |

| Wealthsimple | Bonification 1 % | Mensuel (24 mois) | 25 000 $ | Inscription, transfert, 24 versements |

| Questrade | Remise 1 % (2 % max REER) | Mensuel (24 mois) | 10 000 $ | Le 4 % exige un compte non enregistré |

| Disnat (Desjardins) | Aucune bonification comparable | — | — | Frais d’inactivité si < 15 000 $ |

| BNCD (Banque Nationale) | Aucune bonification comparable | — | — | 0 $ de commission depuis 2024 |

| TD Placements directs | Remise de 2 % | D’ici le 30 avril 2027 | 10 000 $ | Versement ~14 mois après la promotion |

Fonds FTQ : Crédit d’impôt de 30 % (immédiat via impôts). Max 5 000 $. Accès par sélection aléatoire ou prélèvement sur paie.

Wealthsimple : Bonification de 1 % versée en 24 paiements mensuels. 25 000 $ minimum. Conditions simples.

Questrade : Remise de 1 % (max 2 % pour REER). Le 4 % exige un compte non enregistré. Versement mensuel sur 24 mois.

Disnat (Desjardins) : Pas de bonification comparable. Frais d’inactivité de 30 $/trimestre si le compte a moins de 15 000 $.

TD Placements directs : Remise de 2 %. Versée d’ici le 30 avril 2027 (~14 mois d’attente).

Ne vous fiez pas uniquement aux taux affichés. Nous avons décortiqué les conditions réelles ci-dessous.

Comment fonctionne la bonification REER de Wealthsimple?

La promotion REER de Wealthsimple — la Prime de contrepartie de 1 % — offre une prime en argent de 1 % versée en 24 paiements mensuels sur les transferts de 25 000 $ et plus.2

Le fonctionnement :

- Transférez 25 000 $ ou plus d’une autre institution vers Wealthsimple

- La prime correspond à 1 % des premiers 2 000 000 $ de fonds admissibles (prime maximale de 20 000 $)

- La prime est versée en 24 paiements mensuels égaux — généralement déposée dans votre compte Cash non enregistré, ce qui la garde liquide et accessible

- Une période de conservation de 730 jours s’applique aux fonds transférés et appariés

- Le premier versement peut prendre jusqu’à 60 jours après le traitement de votre transfert — ne paniquez pas si rien ne s’affiche le premier mois

- Les frais de transfert de votre ancienne institution sont remboursés sur les transferts de 25 000 $+3

Astuce pour les transferts multiples : Si vous transférez plusieurs petits comptes (ex: trois comptes de 10 000 $) pour atteindre le seuil de 25 000 $, le remboursement des frais de transfert n’est pas toujours automatique. Le système détecte parfois les transferts individuellement. Contactez le support via le chat pour obtenir le remboursement manuel — ils le font généralement sans problème si le total dépasse le seuil. Important : Pour que le cumul fonctionne, initiez tous vos transferts le même jour ou à quelques jours d’intervalle. Si vous attendez des semaines entre deux transferts, le système risque de traiter le premier comme inéligible avant que le second n’arrive.

Ce qui inclut le Québec maintenant : Depuis l’abolition des lois sur les concours publicitaires au Québec en octobre 2023, Wealthsimple peut inclure la province dans toutes ses promotions.4 L’époque du « Exclut le Québec » est révolue pour ce type d’offre.

L’avantage du cumul : Vous pouvez combiner la bonification avec d’autres promotions. Utilisez un code de référence pour une prime de 25 $ et obtenez la prime de 1 % sur votre transfert — le tout sur le même compte. Consultez notre page des promotions pour les détails.

Est-ce que Disnat (Desjardins) est un bon choix pour le REER?

Disnat est un choix judicieux pour les portefeuilles importants, mais impose des frais d’inactivité de 30 $ si vous avez moins de 15 000 $.

Les points forts de Disnat :

- 0 $ de commission sur les actions et FNB canadiens et américains (depuis 2021)

- Comptes en USD intégrés — idéal pour les portefeuilles américains

- Intégration avec AccèsD (votre banque quotidienne)

- Réputation locale et service en personne dans les caisses

Les points faibles :

- Frais d’inactivité de 30 $/trimestre si votre compte a moins de 15 000 $ et moins de 6 transactions par année (exemptions pour les 18-30 ans et les comptes enregistrés)5 — l’astuce pour contourner ces frais : effectuer 6 petits achats d’un FNB bon marché (une action à la fois) au cours de l’année, car le système compte le nombre de transactions, pas leur volume

- Pas de bonification de transfert comparable à Wealthsimple

- Fonds communs coûteux : Les fonds Desjardins vendus en succursale ont des RFG (ratios de frais de gestion) de 2 % à 2,5 %6

- Transferts sortants lents : Les transferts à partir de Desjardins peuvent prendre 3-4 semaines et exiger des formulaires papier

Selon notre analyse, Wealthsimple reste préférable pour les investisseurs qui détiennent principalement des FNB canadiens et qui veulent la simplicité. Pour ceux qui gèrent des portefeuilles américains importants, Disnat offre un avantage réel avec ses comptes en USD. Notre article Wealthsimple vs Desjardins approfondit cette comparaison.

Si vous envisagez de transférer votre REER de Desjardins vers Wealthsimple, consultez notre guide de transfert Desjardins.

Détail d’interface à savoir : Bien que les virements d’AccèsD vers Disnat soient quasi-instantanés pour le trading, le solde affiché dans votre sommaire AccèsD a souvent un délai de 24h (T+1). Ne paniquez pas si votre valeur nette totale semble avoir baissé temporairement après un transfert.

Pourquoi la remise Questrade est-elle plus faible que prévu pour le REER?

L’offre Questrade annonce jusqu’à 4 % de remise, mais le REER plafonne à 2 % (1 % de base). Le 4 % est réservé aux comptes non enregistrés avec le multiplicateur activé.7

Le système de multiplicateur :

Pour atteindre le taux maximum de 4 %, vous devez généralement :

- Détenir des actifs dans plusieurs types de comptes Questrade (REER + CELI + compte marge)

- Atteindre des minimums spécifiques en actions avant une date limite (historiquement vers la fin mai)

- Maintenir les fonds transférés pendant une période de conservation

Le taux de base sans le multiplicateur est inférieur. Taux réels : Les comptes enregistrés (REER, CELI, REEE) reçoivent 1 % de base ou 2 % avec le multiplicateur. Seuls les comptes non enregistrés (marge, comptant) atteignent 2 % de base ou 4 % avec multiplicateur. Pour activer le multiplicateur, vous devez détenir 3+ comptes dont au moins un non enregistré, chacun avec 10 000 $+.7

L’offre de remise Questrade 4 % en 2026 exige de jongler avec plusieurs types de comptes (CELI, Marge, REER) pour débloquer le taux maximal

Le taux annualisé réel pour le REER : Quand vous tenez compte du calendrier de versement de 24 mois, le taux de 2 % (max REER avec multiplicateur) s’annualise à environ 0,85-1 %. Le taux de base de 1 % s’annualise à ~0,5 %. Wealthsimple offre 1 % dès le premier mois — l’avantage de liquidité est net.

À qui s’adresse Questrade : Les investisseurs autonomes actifs qui utilisent déjà (ou comptent utiliser) plusieurs types de comptes chez Questrade. Si vous consolidez tout chez Questrade de toute façon, le multiplicateur joue en votre faveur.

Un détail qui grignote votre bonus : Les frais ECN. Contrairement à Wealthsimple qui les absorbe généralement, Questrade les refacture. Si vous placez des ordres qui « enlèvent de la liquidité » (market orders) ou achetez des blocs impairs de FNB, ces petits frais de quelques cents s’accumulent et réduisent le rendement net de votre promotion.

Point de friction majeur : Le service client. De nombreux utilisateurs rapportent des temps d’attente téléphoniques dépassant 1h30 en période de pointe. Plus frustrant encore : le clavardage tend à se déconnecter automatiquement si vous ne répondez pas instantanément à l’agent après votre longue attente.

Quand la prime REER de TD Placements directs est-elle versée?

TD offre une remise de 2 %, mais vous ne recevrez l’argent qu’au 30 avril 2027, soit environ 14 mois plus tard.

TD verse la remise d’ici le 30 avril 2027 — environ 14 mois après le début de la promotion.8 Cela signifie :

- Vous transférez votre REER en février 2026

- Vous devez maintenir les actifs jusqu’au 31 mars 2027

- Vous recevez la remise d’ici le 30 avril 2027

Comparez ça à Wealthsimple, où le premier versement arrive quelques semaines après votre transfert.

Pourquoi le délai compte : Une bonification de 2 % versée dans 14 mois vaut moins qu’une bonification de 1 % versée mensuellement et réinvestie. La bonification de Wealthsimple commence à générer des intérêts composés immédiatement. Celle de TD reste à 0 % pendant des mois avant que vous la receviez.

Soyez proactif : Les promotions TD précédentes montrent que de nombreux utilisateurs ont dû appeler pour réclamer leur prime manuellement, surtout dans les cas de transferts partiels ou situations complexes. Ne vous attendez pas à un versement automatique sans surveillance de votre part. Lors des promotions précédentes, plusieurs investisseurs ont dû ouvrir des « billets d’escalade » car le système n’avait pas crédité la prime automatiquement. Gardez des preuves de vos transferts.

Banque Nationale (BNCD) : Est-ce le meilleur courtage pour votre REER?

Non, car bien qu’elle offre le courtage à 0 $, elle n’offre aucune bonification de transfert pour le REER.

Points forts : Leader dans l’administration de l’IQEE (le crédit provincial pour les REEE), forte affinité de marque au Québec.

Pour le REER spécifiquement : BNCD n’offre pas de bonification de transfert comparable à Wealthsimple. L’avantage se limite aux 0 $ de commission, ce que Wealthsimple offre aussi. Si vous n’avez pas besoin de l’intégration REEE/IQEE, il n’y a pas d’avantage particulier à choisir BNCD pour votre REER.

Attention à la structure de frais par « racine » : BNCD facture ses frais annuels de 100 $ (si < 20 000 $) par racine de compte, et non par client. Si vous avez ouvert votre REER et votre CELI à des moments différents, ils peuvent avoir des racines distinctes, ce qui doublerait vos frais minimums à 200 $. Il faut souvent appeler le service client pour fusionner les racines.

Wealthsimple Impôt gère-t-il les deux déclarations du Québec (T1 et TP-1)?

Oui, Wealthsimple Impôt est certifié par l’ARC et Revenu Québec pour traiter automatiquement les déclarations fédérale et provinciale.9

Le Québec est la seule province où les contribuables doivent produire deux déclarations séparées — une fédérale (T1) et une provinciale (TP-1). C’est le double du travail, le double de l’anxiété, et le double du risque d’erreur.

Wealthsimple Impôt gère les deux en un seul endroit. Si vous avez cotisé à un REER chez Wealthsimple, vos données sont préremplies automatiquement dans les deux déclarations. C’est un gain de temps concret que les autres plateformes n’offrent pas de façon aussi intégrée.

Petit bémol technique : L’importation automatique (Préremplir ma déclaration) échappe parfois certaines cases du Relevé 24 (frais de garde). Lors de nos tests, nous avons dû entrer manuellement la « Case E » pour que le crédit d’impôt provincial se calcule correctement. Vérifiez toujours ce feuillet visuellement.

Quelle est la meilleure stratégie REER pour les Québécois en 2026?

La stratégie optimale consiste à maximiser le Fonds FTQ (premiers 5 000 $) puis à transférer le surplus chez Wealthsimple. Pour estimer votre remboursement selon votre revenu imposable, utilisez notre calculateur REER.

- Premiers 5 000 $ : Fonds FTQ (si vous avez accès) — le crédit de 30 % est imbattable

- Au-delà de 5 000 $ : Wealthsimple — bonification de 1 %, versement mensuel, conditions simples, intégration fiscale

- Si vous êtes un investisseur actif : Considérez Questrade pour le taux potentiellement plus élevé, mais seulement si vous êtes prêt à gérer la complexité du multiplicateur

- Si vous êtes déjà chez Desjardins : Transférez votre REER vers Wealthsimple pour capturer la bonification, mais gardez votre compte Desjardins pour le quotidien

Si vous êtes pressé par la date limite du 2 mars, commencez par notre guide date limite REER 2026. Si vous n’avez pas été sélectionné au Fonds FTQ, consultez notre guide Plan B.

Foire aux questions

Quelle plateforme offre la meilleure promotion REER au Québec en 2026?

Le Fonds FTQ offre un crédit d’impôt de 30 % imbattable sur les premiers 5 000 $. Au-delà, Wealthsimple offre une bonification de 1 % versée mensuellement avec des conditions simples. Questrade offre 1 % sur les REER (2 % max avec multiplicateur) — le 4 % est réservé aux comptes non enregistrés.

Est-ce que Wealthsimple rembourse les frais de transfert au Québec?

Oui. Wealthsimple rembourse les frais de transfert facturés par votre ancienne institution sur les transferts de 25 000 $ et plus dans un seul compte.3 Desjardins facture environ 135 $ et plus par compte transféré.

Les promotions Wealthsimple incluent-elles le Québec en 2026?

Oui. Depuis l’abolition des lois sur les concours publicitaires au Québec en octobre 2023, Wealthsimple peut inclure la province dans ses promotions, y compris la Prime de contrepartie de 1 % de Wealthsimple.

Puis-je utiliser le Fonds FTQ et Wealthsimple pour mon REER?

Oui. La stratégie optimale est de maximiser les 5 000 $ au Fonds FTQ pour le crédit de 30 %, puis de diriger le reste vers Wealthsimple pour la diversification mondiale et la liquidité.

Disnat ou Wealthsimple : lequel est meilleur pour le REER au Québec?

Wealthsimple est préférable pour la plupart des investisseurs REER grâce à l’absence de frais d’inactivité, le dépôt instantané et le portefeuille géré à 0,4 %. Disnat est préférable pour les portefeuilles américains importants grâce aux comptes en USD intégrés.

Sources

Footnotes

Chaire de recherche en fiscalité, Université de Sherbrooke — Crédit d’impôt relatif à un fonds de travailleurs ↩ ↩2

Wealthsimple Aide — Politique de remboursement des frais de transfert ↩ ↩2

Disnat — Tarification et frais d’inactivité — 30 $/trimestre si la valeur marchande du compte est inférieure à 15 000 $ et qu’il y a moins de 6 transactions par année. Exemptions pour les 18-30 ans et les comptes enregistrés (REER, FERR, CRI, FRV, REEE). ↩

Questrade — Conditions de l’offre de remise en argent 2026 ↩ ↩2

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.