Wealthsimple vs Desjardins (2026) : Lequel Choisir au Québec?

Comparaison complète Wealthsimple vs Desjardins pour les Québécois en 2026. Frais de courtage, taux d'intérêt, paiement de factures, prêts et Service Signature — le guide honnête pour savoir quoi utiliser et quand.

Divulgation : Liens de parrainage. Commission possible, sans frais pour vous.

Le verdict rapide : Vous ne devriez pas choisir entre Wealthsimple et Desjardins — vous devriez utiliser les deux. Wealthsimple est supérieur pour investir et épargner. Desjardins reste indispensable pour les paiements quotidiens, les prêts et tout ce qui touche à l’infrastructure financière du Québec. Voici exactement quoi utiliser et quand.

Si vous habitez au Québec, vous avez probablement un compte chez Desjardins. C’est presque inévitable — avec plus de 7,5 millions de membres, le Mouvement Desjardins est moins une banque qu’une institution provinciale. Mais depuis quelques années, Wealthsimple gruge des parts de marché avec ses frais nuls et son application moderne.

La question que tout le monde se pose : est-ce qu’on peut lâcher Desjardins pour Wealthsimple? La réponse courte — pas vraiment. Pas au Québec, en tout cas. Mais ce n’est pas un défaut de Wealthsimple — c’est la réalité unique du paysage financier québécois. Laissez-moi vous expliquer.

En un coup d’œil : Wealthsimple vs Desjardins

| Fonction | Wealthsimple | Desjardins |

|---|---|---|

| Commission actions/FNB | 0 $ | 0 $ (via Disnat) |

| Frais d’inactivité | Aucun | 30 $/trimestre (si < 15 000 $) |

| Intérêt sur liquidités | 1,25 % à 2,25 % | ~ 0 % (compte chèques standard) |

| Paiement Hydro-Québec | Problématique | Intégré |

| Taxes municipales | Limité | Intégré (AccèsD) |

| Prêts et hypothèques | Non disponible | Taux préférentiels |

| Service en personne | Aucun | 800+ points de service |

| Application mobile | Excellente | Fonctionnelle |

| Impôts | Gratuit (payez-ce-que-vous-voulez) | Non offert |

| Protection des dépôts | SADC (via partenaires) | SADC + Fonds de sécurité Desjardins |

La tendance est claire : Wealthsimple l’emporte sur tout ce qui est numérique et transactionnel. Desjardins l’emporte sur tout ce qui touche à l’infrastructure du Québec. Ce n’est pas un hasard — c’est structurel.

Disnat ou Wealthsimple Trade : Quel courtier en ligne choisir au Québec?

Wealthsimple est supérieur pour les débutants et l’investissement passif grâce à l’absence totale de frais, tandis que Disnat reste préférable pour les portefeuilles américains importants. Pour l’investisseur autonome au Québec, la comparaison se fait entre Disnat (le courtage en ligne de Desjardins) et Wealthsimple Trade. Les deux ont convergé vers le 0 $ de commission, mais les différences sont dans les détails.

Qui a les frais les plus bas : Disnat ou Wealthsimple?

Disnat a éliminé ses commissions sur les actions et FNB en 2021 pour freiner la migration vers Wealthsimple. Sur papier, les deux plateformes sont identiques pour le trading d’actions canadiennes et américaines.

Mais Disnat impose une barrière à l’entrée : des frais d’inactivité de 30 $ par trimestre (120 $/année) si votre compte a une valeur marchande inférieure à 15 000 $ et que vous faites moins de 6 transactions par année. Il y a des exemptions pour les 18-30 ans et les détenteurs d’un compte enregistré (CELI, REER, REEE) — peu importe le solde. Ouvrir un petit CELI chez Disnat est souvent la méthode la plus simple pour éviter ces frais. Mais pour un investisseur débutant avec 2 000 $ qui n’a pas de compte enregistré, Disnat peut coûter cher.

Wealthsimple, à l’inverse, n’a aucun minimum de compte, aucun frais d’inactivité, aucune barrière. C’est le meilleur choix pour le « premier dollar investi ».

Frais de conversion de devises : Disnat vs Wealthsimple

Wealthsimple facture 1,5 % par conversion, ce qui représente environ 3 % aller-retour sur un portefeuille américain — Disnat offre des comptes en USD par défaut sans frais d’abonnement. C’est le point le plus important pour les investisseurs qui veulent acheter des actions américaines (Apple, NVIDIA, Microsoft, etc.).

Wealthsimple facture 1,5 % au-dessus du taux au comptant pour chaque conversion CAD/USD. Si vous achetez pour 50 000 $ d’actions américaines, l’aller coûte 750 $. Si le portefeuille reste stable et que vous vendez un an plus tard, le retour coûte encore environ 738 $. Le coût total aller-retour : environ 1 488 $, soit 3 % de votre capital.

Wealthsimple offre maintenant un compte en USD moyennant 10 $/mois pour les clients Core, ou gratuitement pour les clients Premium (100 000 $+) et Génération (500 000 $+), ce qui élimine les conversions répétées.

Disnat offre des comptes en double devise (CAD et USD) par défaut, sans frais d’abonnement. Vous pouvez détenir des dollars américains indéfiniment. C’est un avantage structurel pour les investisseurs avec un portefeuille américain important.

Note 2026 : Wealthsimple a annoncé des améliorations à ses comptes USD pour le premier trimestre 2026. Si vous investissez principalement en dollars canadiens, cette différence ne vous affecte pas. Pour les portefeuilles américains de plus de 10 000 $, Disnat conserve un avantage pour le moment.

Quels outils de trading offrent Disnat et Wealthsimple?

Disnat Direct offre des données en temps réel et le carnet d’ordres de Niveau 2, tandis que Wealthsimple mise sur la simplicité avec les achats récurrents et les actions fractionnées. La différence en outils de trading est considérable :

| Fonctionnalité | Wealthsimple Trade | Disnat / Disnat Direct |

|---|---|---|

| Données en temps réel | Cotations « snap » (rafraîchissement manuel) | Données en continu (streaming) |

| Profondeur du marché | Non disponible | Niveau 2 (carnet d’ordres) |

| Plateforme avancée | Non | Disnat Direct (graphiques, analyses) |

| Actions fractionnées | Oui | Non |

| Achats récurrents | Oui (automatisés) | Non |

| Crypto | Oui | Non |

Pour les investisseurs passifs qui achètent des FNB chaque mois, Wealthsimple est nettement supérieur avec ses achats récurrents automatisés et ses actions fractionnées.

Pour les traders actifs, Disnat Direct est la seule option viable entre les deux — bien que Questrade offre aussi des outils avancés à considérer. Négocier sur des données retardées de 15 minutes chez Wealthsimple, c’est risquer du « slippage » — l’écart entre le prix affiché et le prix d’exécution.

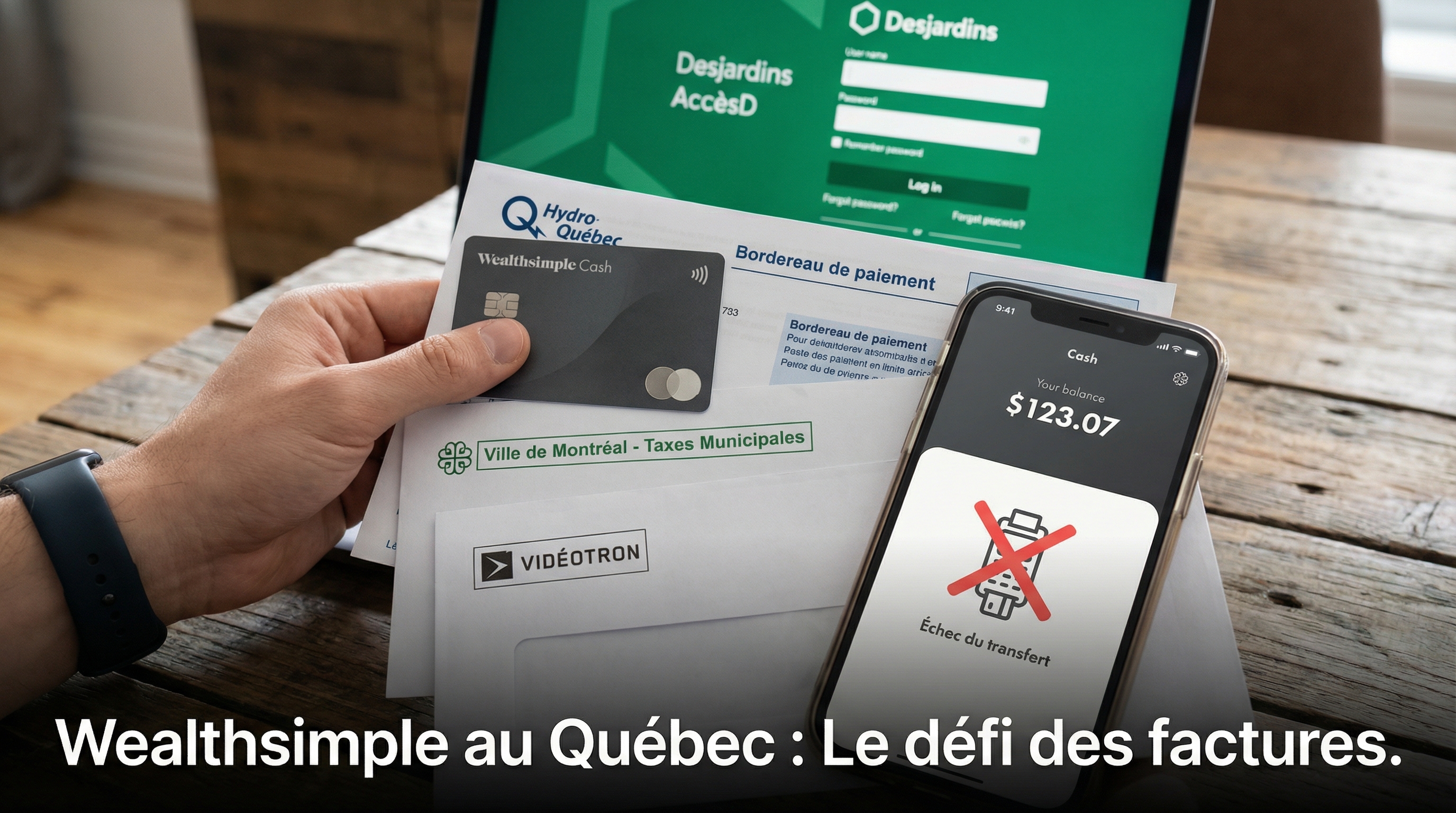

Peut-on utiliser Wealthsimple Cash comme compte principal au Québec?

Non, pas complètement — le compte Wealthsimple Cash offre un taux d’intérêt de 1,25 % à 2,25 % sur le solde (selon le forfait), mais il ne gère pas les paiements Hydro-Québec, les taxes municipales ni certains prélèvements automatiques québécois. Le numéro d’institution 703 de Wealthsimple n’est pas reconnu par tous les fournisseurs québécois, ce qui entraîne des rejets de paiements. Sur un fonds d’urgence de 20 000 $, la différence d’intérêt entre Wealthsimple (jusqu’à 2,25 %) et Desjardins (~0 %) représente environ 450 $ par année — ce qui justifie le modèle hybride plutôt qu’un remplacement complet.

Pour le guide complet des paiements au Québec (Hydro-Québec, taxes municipales, loyer, spécimen de chèque), voir notre test détaillé du compte principal Wealthsimple au Québec.

Desjardins est-il sécuritaire après la fuite de données de 2019?

La fuite de 2019 a compromis les données de 9,7 millions de membres et les données circulent encore en 2025-2026, mais Desjardins a investi massivement en remédiation — tandis que Wealthsimple, plus sûr technologiquement, manque de recours physique en cas de fraude. On ne peut pas parler de Desjardins au Québec sans aborder la fuite de données de 2019 — l’une des plus importantes de l’histoire canadienne. Selon le rapport d’enquête du Commissariat à la protection de la vie privée du Canada, les données personnelles (NAS, noms, adresses) de 9,7 millions de membres ont été compromises, soit essentiellement toute la population adulte du Québec.1

En 2025, comme le rapporte MonTechnicien.com, un groupe identifié comme « CoinbaseCartel » a refait surface sur le dark web, prétendant vendre des ensembles de données « enrichis » provenant de la fuite de 2019. Ce développement a confirmé que les données volées sont encore en circulation active.2

Wealthsimple est-il plus sécuritaire?

Étant une plateforme conçue pour l’infonuagique, Wealthsimple ne traîne pas la dette technique des mainframes d’anciennes institutions. À ce jour, elle n’a pas subi de fuite de données comparable.

Cependant, en tant que plateforme 100 % numérique, Wealthsimple est une cible de choix pour les attaques de prise de contrôle de compte (Account Takeover) via l’échange de carte SIM (SIM swapping).

La vraie vulnérabilité de Wealthsimple au Québec : l’absence de recours physique. Si un membre Desjardins soupçonne une fraude, il peut entrer dans une Caisse et parler à un humain qui peut geler les comptes et vérifier son identité en personne. Un utilisateur Wealthsimple dont le compte est compromis doit se fier au soutien par courriel ou clavardage — un processus qui peut être lent en situation de crise.

Le paradoxe : Desjardins a perdu les données, mais sa présence physique offre un filet de sécurité psychologique. Wealthsimple est perçu comme « technologiquement plus sûr » pour le stockage des données, mais « risqué côté processus » pour la récupération en cas de fraude.

Service Signature ou Wealthsimple Génération : Quel service premium choisir?

Service Signature de Desjardins offre un conseiller attitré en personne et des prêts préférentiels à partir de 250 000 $, tandis que Wealthsimple Génération mise sur des taux d’intérêt supérieurs et des frais de gestion réduits à partir de 500 000 $. À mesure que votre portefeuille grossit, les deux institutions offrent des services premium. La comparaison change alors de terrain.

Desjardins Service Signature (250 000 $+)

Selon la page officielle du Service Signature de Desjardins, ce programme offre un conseiller attitré — pas un agent de centre d’appels, mais une personne spécifique qui gère l’ensemble de votre dossier. Pour la planification financière complexe au Québec (stratégies de retrait fiscalement efficientes, planification successorale en droit civil québécois), cette expertise humaine est souvent supérieure aux conseils génériques.3

Les avantages concrets :

- Taux préférentiels sur les hypothèques et marges de crédit

- Accès au Salon Odyssée Desjardins à l’aéroport Montréal-Trudeau (YUL), tel que décrit sur la page des Salons Odyssée de Desjardins — un avantage tangible et exclusif aux détenteurs de la carte Odyssée World Elite Mastercard (souvent sans frais pour les clients Signature)4

- Intégration avec l’ensemble de votre vie financière québécoise (hypothèque, assurances, courtage)

Wealthsimple Génération (500 000 $+)

Le palier Génération offre :

- Taux d’intérêt jusqu’à 2,25 % sur les liquidités

- Frais de gestion réduits (0,2 %) sur les portefeuilles robot-conseiller

- Accès à une équipe de gestionnaires de portefeuille

- Partenariat Medcan (services de santé privés), détaillé dans la documentation officielle de Wealthsimple Génération — mais ce bénéfice est plus pertinent en Ontario qu’au Québec5

- Accès DragonPass pour les salons d’aéroport — bien que, selon la page DragonPass de Wealthsimple, les changements en 2026 aient ajouté de la friction au processus6

Le verdict sur les services premium

| Critère | Service Signature | Wealthsimple Génération |

|---|---|---|

| Seuil | ~250 000 $ | 500 000 $ |

| Conseiller dédié | Oui (en personne) | Oui (par téléphone/vidéo) |

| Accès salon aéroport | Odyssée YUL (exclusif) | DragonPass (générique) |

| Prêts préférentiels | Oui | Non |

| Intérêt sur liquidités | Standard (~0 %) | Jusqu’à 2,25 % |

| Frais de gestion | Variables | 0,2 % |

Pour les Québécois avec un patrimoine important, Service Signature a l’avantage de voir l’ensemble de votre situation financière — votre hypothèque, vos assurances, vos placements — en un seul endroit. Le conseiller Génération chez Wealthsimple ne peut pas voir votre hypothèque Desjardins ni votre prêt commercial local.

Pourquoi les médecins et ingénieurs restent chez Desjardins?

Desjardins offre aux professionnels québécois des marges de crédit à Taux préférentiel + 0,25 %, des cartes premium sans frais et du financement de pratique — des avantages que l’approche algorithmique de Wealthsimple ne peut pas reproduire. C’est peut-être l’avantage le plus important de Desjardins, et le plus difficile à reproduire pour Wealthsimple.

Comme l’indique la page des offres aux professionnels de Desjardins, l’institution offre des forfaits sur mesure pour les ingénieurs, médecins, notaires et autres professionnels québécois :7

- Marge de crédit à Taux préférentiel + 0,25 % (parfois Taux préférentiel tout court pour les résidents en médecine)

- Cartes de crédit premium sans frais annuels

- Financement de cabinet ou de pratique

- Forfaits adaptés aux étapes de carrière (résidence, début de pratique, pratique établie)

Wealthsimple traite un neurochirurgien de la même façon qu’un graphiste. Son processus d’octroi de crédit est algorithmique et ne tient pas compte du potentiel de revenus futurs d’un diplôme professionnel.

Pour un étudiant en médecine au Québec qui termine sa résidence, choisir Wealthsimple plutôt que Desjardins comme institution principale serait une erreur financière coûtant des milliers de dollars en économies d’intérêts.

Comment transférer ses comptes de Desjardins à Wealthsimple?

Le transfert se fait en 4 étapes via l’application Wealthsimple, prend 5 à 15 jours ouvrables, et les frais de Desjardins (150 $ par compte) sont remboursés si vous transférez 25 000 $ ou plus. Si vous décidez d’ajouter Wealthsimple à votre portefeuille (ce que je recommande), voici le processus :

Étape 1 : Ouvrez un compte Wealthsimple

Inscrivez-vous sur wealthsimple.com et complétez la vérification d’identité. Utilisez le code 9C6DMQ pour obtenir 25 $ en prime.

Étape 2 : Initiez le transfert depuis Wealthsimple

Dans l’application Wealthsimple, allez dans Transférer → Transférer un compte externe. Sélectionnez Desjardins/Disnat comme institution d’origine. Wealthsimple se charge de communiquer avec Desjardins.

Étape 3 : Attendez (et payez les frais)

Desjardins facture 150 $ par compte transféré. Le processus prend généralement 5 à 15 jours ouvrables.

Étape 4 : Remboursement des frais

Si vous transférez 25 000 $ ou plus, Wealthsimple rembourse automatiquement les frais de transfert facturés par Desjardins. Vous n’avez généralement pas besoin de soumettre de preuve — le système détecte les frais automatiquement. Pour le processus complet avec les erreurs à éviter, consultez notre guide de transfert Desjardins vers Wealthsimple.

Ne transférez pas tout. Gardez votre compte chèques Desjardins pour les paiements Hydro-Québec, taxes municipales, prélèvements SAAQ et le spécimen de chèque. Transférez vos comptes de placement (CELI, REER, non enregistré) vers Wealthsimple pour profiter des frais à 0 $ et de la meilleure application. Si vous avez une hypothèque ou une marge de crédit chez Desjardins, gardez-les là — les conditions de prêt sont difficiles à reproduire ailleurs.

Quelle est la meilleure stratégie financière pour un Québécois en 2026?

Le modèle hybride : Desjardins pour la vie quotidienne (Hydro, taxes, prêts) et Wealthsimple pour l’investissement et l’épargne à haut rendement. Après avoir analysé les forces et faiblesses de chaque institution, voici la recommandation concrète :

| Fonction | Institution recommandée | Pourquoi |

|---|---|---|

| Chèques / vie quotidienne | Desjardins | Hydro-Québec, taxes municipales, SAAQ, spécimen de chèque |

| Fonds d’urgence / épargne | Wealthsimple Cash | Jusqu’à 2,25 % vs ~0 % — la différence reste significative |

| Investissement FNB (CAD) | Wealthsimple Trade | Meilleure UX, achats récurrents, 0 $ de frais, actions fractionnées |

| Investissement USD | Disnat (pour l’instant) | Comptes en double devise par défaut |

| Hypothèque / prêts | Desjardins | Taux préférentiels, souplesse locale, offres aux professionnels |

| Impôts | Wealthsimple Impôt | Gratuit, intégration placements, gère ARC + Revenu Québec |

| Carte de crédit voyage | Desjardins | Salon Odyssée YUL, assurances voyage |

Cette approche maximise vos rendements tout en respectant la réalité de l’infrastructure financière québécoise. Vous n’avez pas à choisir — vous pouvez profiter du meilleur des deux mondes.

Pourquoi Wealthsimple a-t-il du mal spécifiquement au Québec?

Ce n’est pas un problème de réglementation — c’est un problème d’infrastructure bâtie autour de Desjardins depuis des décennies. Voici pourquoi le Québec est différent du reste du Canada pour Wealthsimple :

Desjardins n’est pas une banque, c’est un système d’exploitation. Avec 7,5 millions de membres, Desjardins est souvent la seule institution financière dans les municipalités rurales. Il ne s’agit pas d’un concurrent — c’est l’infrastructure elle-même.

Les systèmes de paiement québécois sont bâtis autour de Desjardins. Le SIPC pour les taxes municipales, les ententes avec Hydro-Québec, l’intégration avec la SAAQ — tout présume que vous avez un compte dans une institution financière traditionnelle.

La culture du « spécimen de chèque » persiste. Les systèmes de paie de PME et les propriétaires de logements au Québec fonctionnent encore avec des processus qui ne reconnaissent pas toujours les émetteurs de confiance (Trust Company) de Wealthsimple.

Les offres aux professionnels sont ancrées dans le tissu québécois. Les forfaits pour ingénieurs, médecins et notaires sont une tradition de la banque relationnelle québécoise que l’approche algorithmique de Wealthsimple ne peut pas reproduire.

En Ontario, vous pouvez passer à Wealthsimple à 100 % sans regarder en arrière. Au Québec, vous seriez en conflit avec des décennies d’infrastructure financière qui présume que vous avez un compte Desjardins.

Mon verdict

Utilisez Wealthsimple pour faire croître votre patrimoine. Gardez Desjardins pour gérer votre vie.

Wealthsimple a réussi à perturber le marché québécois en exposant les frais élevés et la stagnation technologique des institutions traditionnelles. Il force Desjardins à concurrencer — les commissions à zéro chez Disnat en sont la preuve directe.

Mais Wealthsimple reste un partenaire de « beau temps » : excellent pour accumuler des actifs à bas coût, mais insuffisant pour les paiements complexes, la gestion de patrimoine transfrontalière et le crédit spécialisé.

Le modèle hybride n’est pas un compromis — c’est la stratégie optimale. Et la bonne nouvelle, c’est qu’ouvrir un compte Wealthsimple en complément de Desjardins prend environ 10 minutes.

Inscrivez-vous avec le code 9C6DMQ et obtenez 25 $ en prime pour commencer à investir à côté de votre compte Desjardins. Consultez notre page promotions Wealthsimple au Québec pour toutes les offres en cours.

Articles connexes

- Wealthsimple Impôt Québec 2026 : Guide Gratuit pour Produire vos Déclarations

- Wealthsimple vs Questrade : Quelle plateforme vous fait économiser le plus?

- Guide Wealthsimple : Produits, Frais et Programme de Parrainage

- Wealthsimple Core vs Premium vs Génération

- Évaluation du compte Wealthsimple Cash

Foire aux questions

Wealthsimple ou Desjardins : lequel est meilleur pour investir?

Pour l’investissement en actions et FNB canadiens, Wealthsimple est supérieur : 0 $ de commissions, aucun frais d’inactivité, actions fractionnées et achats récurrents automatisés. Pour les portefeuilles américains importants, Disnat conserve un avantage grâce aux comptes en double devise.

Peut-on payer Hydro-Québec avec Wealthsimple?

Pas directement avec la carte. Hydro-Québec n’accepte pas les cartes prépayées. Le paiement par prélèvement automatique (DPA) est théoriquement possible, mais les utilisateurs rapportent un taux d’échec élevé avec le numéro d’institution de Wealthsimple. La solution la plus fiable reste de payer via Desjardins ou une autre banque traditionnelle.

Est-ce que Wealthsimple rembourse les frais de transfert depuis Desjardins?

Oui. Si vous transférez 25 000 $ ou plus, Wealthsimple rembourse les frais facturés par Desjardins (150 $ par compte). Le remboursement est généralement automatique.

Desjardins est-il sécuritaire après la fuite de données de 2019?

Desjardins a investi des centaines de millions en mesures correctives, incluant la surveillance Equifax et la biométrie vocale. La fuite de 2019 était causée par un employé malveillant, pas par une faille technique. Cela dit, les données volées sont encore en circulation en 2025-2026. Si vous êtes membre, profitez des services de surveillance de crédit offerts gratuitement.

Wealthsimple est-il une banque canadienne?

Wealthsimple n’est pas une banque au sens traditionnel. C’est un courtier en valeurs mobilières réglementé par l’OCRI (anciennement l’OCRCVM). Les comptes de placement sont protégés par le FCPE. Le service bancaire (Wealthsimple Cash) utilise des banques partenaires canadiennes pour la protection SADC. Wealthsimple est détenu majoritairement par Power Corporation du Canada, une société québécoise de Montréal.

Le Service Signature de Desjardins vaut-il le coup?

Si vous avez plus de 250 000 $ en actifs et que votre vie financière est complexe (hypothèque, placements, assurances, planification successorale), le conseiller attitré de Service Signature peut apporter une valeur réelle, surtout pour les questions liées au droit civil québécois. Pour les épargnants simples, Wealthsimple offre un meilleur rapport qualité-prix.

Footnotes

- wealthsimple vs desjardins

- desjardins courtage en ligne

- disnat vs wealthsimple

- investir québec

- meilleur courtier québec

- compte épargne québec

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.