CELI vs REER vs CELIAPP: lequel ouvrir en premier?

Cinq scénarios concrets — du jeune diplômé au couple à revenu élevé — avec les taux marginaux combinés du Québec qui changent complètement l'ordre de priorité.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

Au Québec, un revenu de 54 345 $ déclenche un taux combiné de 36 % — en Ontario, le même revenu n’atteint que 30 %.

L’essentiel: Ouvrez le CELIAPP en premier si vous pensez acheter une propriété dans les 15 prochaines années. Sinon, le CELI gagne sous environ 55 000 $ de revenu, et le REER gagne au-dessus. Les trois comptes ont des plafonds indépendants — vous pouvez cotiser aux trois dans la même année.

- Le CELIAPP est le seul compte avec à la fois une déduction fiscale et des retraits libres d’impôt

- Les taux combinés plus élevés du Québec font descendre le seuil REER-CELI par rapport aux autres provinces

- Vous pouvez transférer les fonds non utilisés de votre CELIAPP vers votre REER sans consommer de droits de cotisation

Ci-dessous: le cadre de décision selon cinq niveaux de revenu, comment les taux combinés du Québec changent les calculs, et quand ouvrir les trois comptes en même temps est logique.

Quelle est la différence entre le CELI, le REER et le CELIAPP?

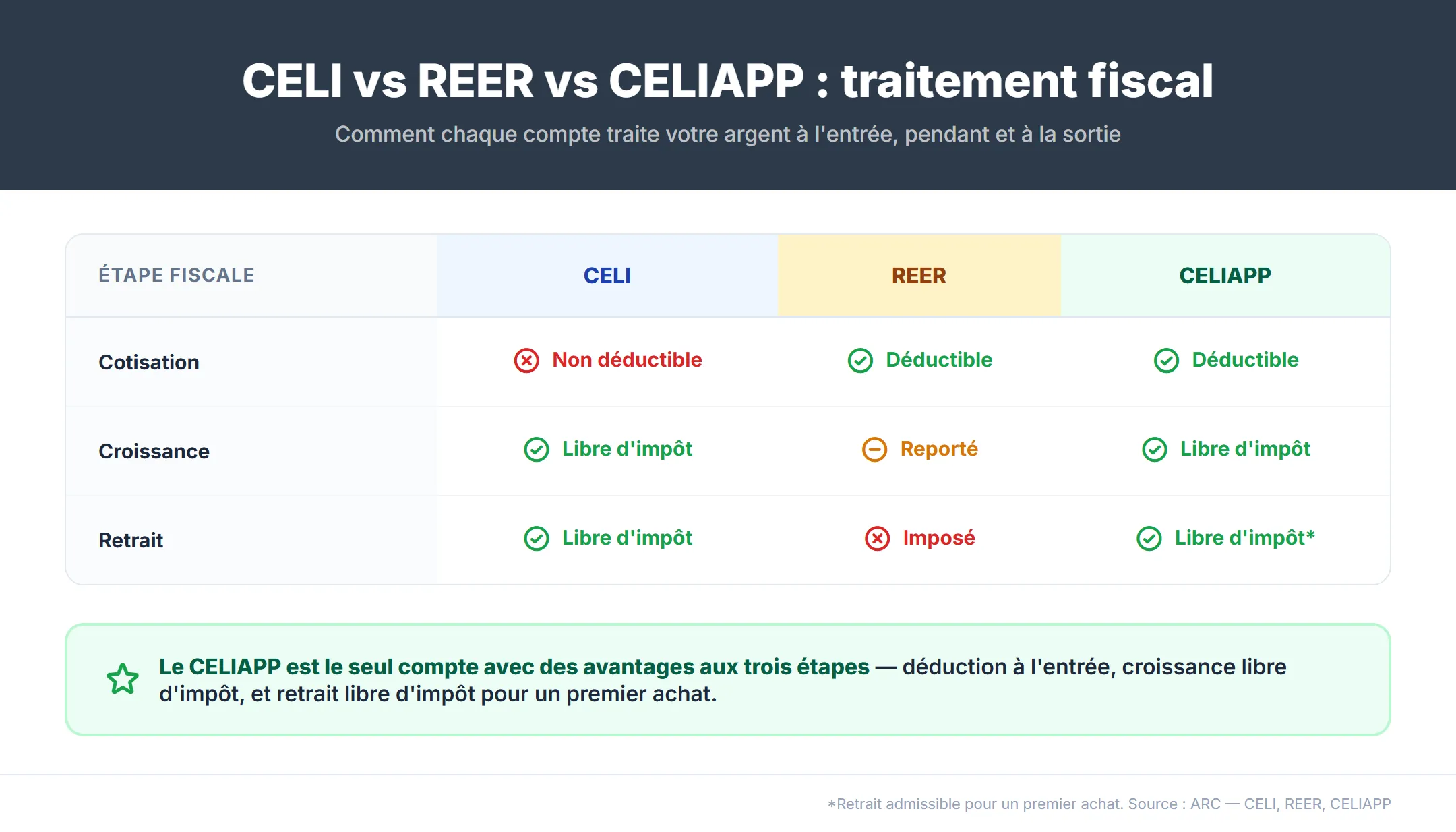

Le CELI, le REER et le CELIAPP protègent tous la croissance de vos placements de l’impôt canadien, mais seul le CELIAPP offre à la fois une déduction fiscale à la cotisation et des retraits entièrement libres d’impôt.1 Le CELI n’exige aucun impôt à l’entrée ni à la sortie. Le REER déduit vos cotisations maintenant et impose les retraits plus tard. Le CELIAPP fait les deux — déduction à l’entrée, retrait libre d’impôt à la sortie — mais réserve les retraits admissibles à l’achat d’une première propriété.

| Caractéristique | CELI | REER | CELIAPP |

|---|---|---|---|

| Plafond annuel 2026 | 7 000 $ | 18 % du revenu gagné (max 33 810 $) | 8 000 $ |

| Plafond à vie | Aucun (les droits s’accumulent chaque année) | Aucun (basé sur l’historique de revenu) | 40 000 $ |

| Impôt à la cotisation | Aucune déduction | Déduction fiscale | Déduction fiscale |

| Impôt sur la croissance | Libre d’impôt | Report d’impôt | Libre d’impôt |

| Impôt au retrait | Libre d’impôt, en tout temps | Imposé comme revenu | Libre d’impôt pour achat admissible |

| Restriction au retrait | Aucune | Imposé; exception RAP pour première maison | Achat admissible, ou transfert au REER |

| Admissibilité | 18+, résident fiscal canadien, NAS valide | Résident fiscal canadien avec revenu gagné | 18–71 ans, premier acheteur, résident canadien |

| Si vous ne l’utilisez pas | Retirez en tout temps | Imposé au retrait à la retraite | Transférez au REER (aucun droit consommé) |

Le CELI est le compte le plus flexible du système fiscal canadien. Les retraits sont libres d’impôt pour n’importe quelle raison — urgences, voiture, retraite — et vous récupérez vos droits de cotisation le 1er janvier suivant un retrait. Le plafond cumulatif 2026 pour une personne admissible depuis 2009 est de 109 000 $.1 Les nouveaux arrivants au Canada reçoivent des droits uniquement à partir de leur année de résidence fiscale.

Le REER est le plus puissant pour les personnes à revenu élevé qui planifient retirer à un taux inférieur à la retraite. La déduction réduit votre revenu imposable maintenant, quand votre taux est le plus élevé, et le report d’impôt laisse votre argent fructifier à partir de sommes avant impôt pendant des décennies. Le piège: chaque dollar retiré est imposé comme revenu ordinaire. Le RAP (Régime d’accession à la propriété) permet aux premiers acheteurs de retirer jusqu’à 60 000 $ de leur REER sans impôt, mais vous devez rembourser ce montant sur 15 ans.2

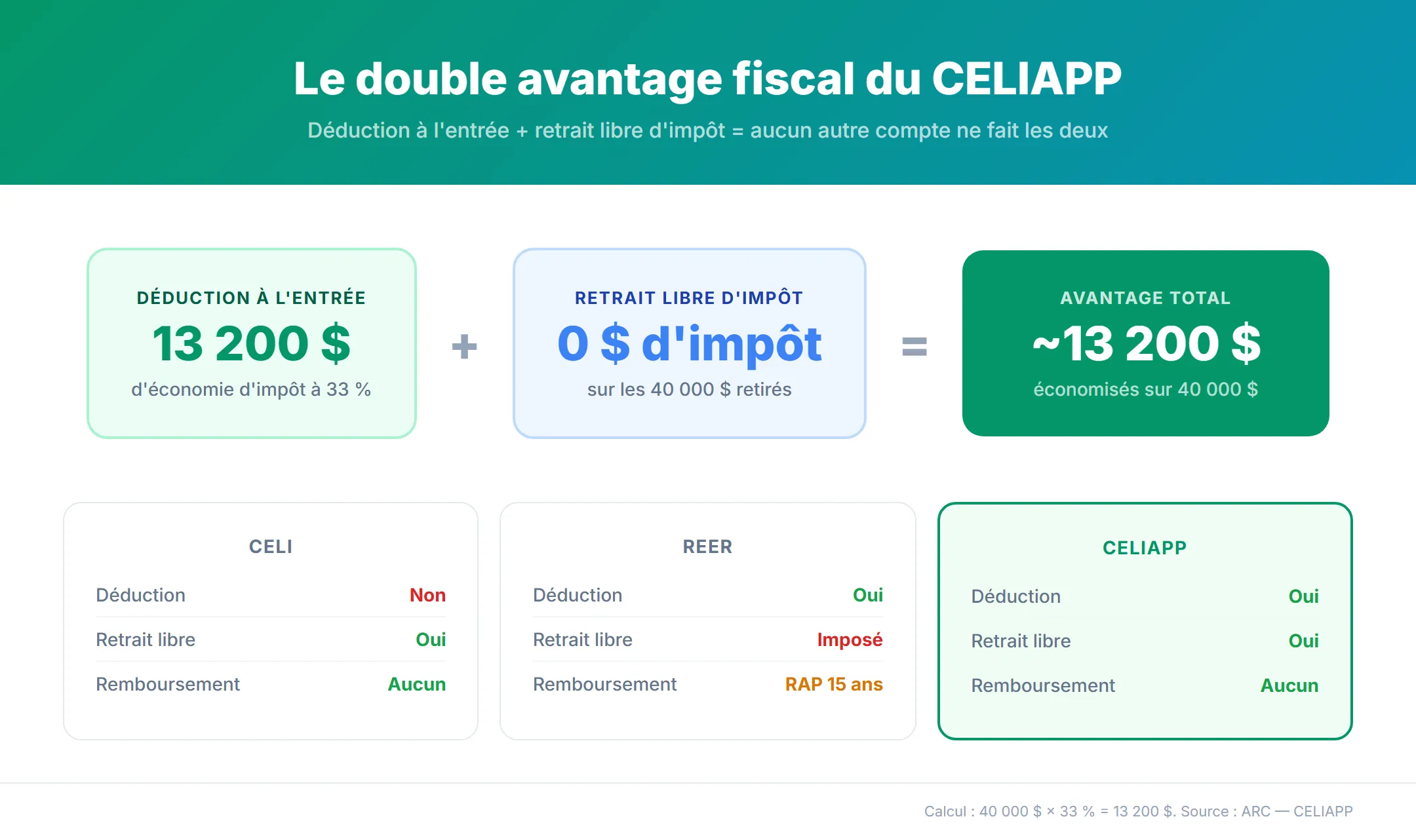

Le CELIAPP combine les meilleures caractéristiques des deux comptes. Les cotisations réduisent votre revenu imposable (comme un REER), les retraits admissibles pour une première propriété sont entièrement libres d’impôt (comme un CELI), et il n’y a aucune obligation de remboursement.3 Si vous n’achetez jamais, le solde complet — cotisations et toute la croissance — se transfère directement dans votre REER sans consommer de droits de cotisation. La stratégie de sortie du CELIAPP en fait une façon sans risque de créer des droits de cotisation supplémentaires.

Lequel ouvrir en premier? L’ordre selon votre taux marginal combiné

L’ordre de priorité pour ouvrir un CELI, un REER ou un CELIAPP dépend de deux facteurs: si vous prévoyez acheter une propriété dans les 15 prochaines années, et si votre revenu dépasse environ 55 000 $. Ces cinq scénarios couvrent les situations les plus courantes pour les Québécois en 2026.

Le meilleur scénario est de contribuer à son REER lorsqu’on gagne 85 000 $ et plus et de retirer l’argent du REER lorsqu’on gagne beaucoup moins.4

Stéphane Leblanc, fiscaliste chez Ernst & Young à Montréal, résume le calcul dans Finance et Investissement : la déduction REER est maximisée quand votre taux marginal de cotisation dépasse significativement votre taux de retrait futur.

Scénario A: Vous prévoyez acheter une propriété d’ici 5 ans

Ouvrez le CELIAPP en premier. Le CELIAPP est le véhicule le plus efficace pour une mise de fonds au Canada. La déduction fiscale à la cotisation et le retrait entièrement libre d’impôt créent une double déduction qu’aucun autre compte n’égale. À un taux marginal combiné de 36 % au Québec (revenu de 70 000 $), maximiser le plafond à vie de 40 000 $ du CELIAPP génère environ 14 400 $ d’économies d’impôt cumulatives — un montant qui vous appartient sans aucune obligation de remboursement.3

Si vous n’avez pas encore ouvert de CELIAPP, faites-le maintenant, même avec un dépôt de 0 $. Les droits s’accumulent uniquement à partir de l’année d’ouverture du compte, et une ouverture en décembre verrouille 8 000 $ — plus 8 000 $ le 1er janvier, vous donnant 16 000 $ de droits disponibles immédiatement.

Un point de friction à anticiper: les délais de retrait du CELIAPP chez Wealthsimple. Les fonds nécessitent d’abord quelques jours pour être réglés (settlement), puis le transfert vers votre compte chèque externe prend souvent de 3 à 7 jours ouvrables. Si votre notaire exige le dépôt en 24 à 72 heures, cet écart peut compliquer votre transaction — prévoyez de sortir l’argent bien avant l’échéance.

Après avoir financé le CELIAPP, dirigez l’épargne restante vers le CELI pour un capital de réserve flexible et libre d’impôt. Pour une stratégie combinant le CELIAPP et le RAP, consultez notre guide CELIAPP + RAP mise de fonds.

Scénario B: Vous pensez peut-être acheter, mais rien n’est certain

Ouvrez quand même le CELIAPP en premier. Le CELIAPP est une option gratuite sans inconvénient. Si vous achetez, vous obtenez la double déduction. Si vous n’achetez pas, vous transférez le solde complet — cotisations plus toute la croissance — dans votre REER sans consommer de droits.3 Il n’existe aucun scénario où ouvrir le CELIAPP vous coûte de l’argent, et chaque année de retard vous fait perdre 8 000 $ de droits irrécupérables.

Le pire résultat: vous cotisez 40 000 $ sur cinq ans, le montant croît à 60 000 $, et la totalité se transforme en droits de cotisation REER supplémentaires qui n’aurait pas existé autrement.

Scénario C: Pas d’achat prévu, revenu sous 55 000 $

Ouvrez le CELI en premier. Sous environ 55 000 $ de revenu au Québec, votre taux marginal combiné se situe entre 26,53 % et 31,11 %.5 Une cotisation REER de 7 000 $ à un taux de 26 % vous fait économiser environ 1 820 $ d’impôt. Le même 7 000 $ dans un CELI ne produit aucune déduction immédiate, mais chaque dollar de croissance et chaque retrait futur est définitivement libre d’impôt.

Le CELI offre aussi une flexibilité que le REER ne peut pas égaler. Vous pouvez retirer pour n’importe quelle raison sans pénalité et récupérer les droits de cotisation le janvier suivant. L’ARC impose entièrement chaque retrait REER, et vous perdez ces droits de cotisation définitivement. Pour une personne dans la vingtaine ou la trentaine avec des besoins futurs incertains, la flexibilité du CELI vaut plus qu’une modeste déduction fiscale.

Si vous avez encore de la marge après avoir maximisé le CELI, commencez à cotiser au REER — surtout si vous prévoyez que votre revenu augmentera. Une stratégie que nous recommandons souvent: cotisez l’argent maintenant pour commencer la croissance composée, mais reportez la déduction REER à une année future quand votre taux marginal sera plus élevé. Une déduction de 8 000 $ à 48 % rapporte 3 840 $ contre 2 080 $ à 26 % — une différence de 1 760 $ uniquement grâce au report.

Scénario D: Pas d’achat prévu, revenu au-dessus de 55 000 $

Ouvrez le REER en premier. Au-dessus de 55 000 $ au Québec, votre taux marginal combiné dépasse 36 %, en raison du taux provincial de 19 % qui s’applique dès 54 345 $.5 À ce niveau, une cotisation REER de 7 000 $ vous économise 2 520 $ ou plus d’impôt — significativement plus que le coût d’opportunité de renoncer à la flexibilité du CELI.

Le REER fonctionne mieux quand votre taux de cotisation est supérieur à votre taux de retrait éventuel. Si vous gagnez 80 000 $ maintenant et prévoyez tirer 45 000 $ par an à la retraite, l’écart entre ces taux marginaux est du profit permanent. Chaque dollar déduit à 36 % et retiré plus tard à 26 % génère un gain durable de 10 cents par dollar cotisé, en plus de la croissance composée à partir de sommes avant impôt.

Après avoir maximisé vos droits REER pour l’année, dirigez l’épargne restante vers le CELI pour une croissance flexible et libre d’impôt. Pour comparer les plateformes de courtage REER au Québec, consultez notre comparaison des courtiers REER.

Scénario E: Vous avez déjà maximisé le CELIAPP

Priorisez le CELI ou le REER selon votre revenu, en suivant la même logique que les scénarios C et D. Si votre CELIAPP a atteint son plafond à vie de 40 000 $ ou que vous avez cotisé le maximum de 8 000 $ pour l’année, la décision restante est entre le CELI et le REER — et le revenu tranche la question.

Une exception: si vous êtes à quelques années d’acheter votre première propriété et qu’il reste de la place dans votre REER, envisagez des cotisations REER supplémentaires réservées au RAP. Combiner un CELIAPP maximisé (40 000 $ libre d’impôt) avec un retrait RAP complet (60 000 $ du REER) donne à un acheteur solo 100 000 $ de capital fiscalement avantagé pour une mise de fonds — ou 200 000 $ en couple.

Pourquoi le REER est-il moins avantageux au Québec qu’en Ontario?

L’abattement de 16,5 % du Québec réduit le taux fédéral effectif de chaque résident québécois, ce qui diminue légèrement la composante fédérale de la déduction REER par rapport à un Ontarien au même revenu.5 À un revenu de 55 000 $, le taux fédéral de base est de 20,5 %, mais l’abattement le ramène à environ 17,12 % pour un Québécois. La déduction REER ne s’applique donc qu’à ce taux fédéral réduit — plus le taux provincial de 19 %.

Jason Heath, CFP et planificateur financier chez Objective Financial Partners, a formulé l’observation dans le Financial Post : « Bien que les CELI soient formidables, ils ont volé un peu trop de vedette aux régimes enregistrés d’épargne-retraite. »6 Au Québec, les taux marginaux provinciaux élevés rendent la déduction REER plus précieuse qu’ailleurs — même avec l’abattement.

| Revenu annuel | Taux combiné approx. (Ontario) | Taux combiné approx. (Québec) | Économie sur 8 000 $ (Ontario) | Économie sur 8 000 $ (Québec) |

|---|---|---|---|---|

| 45 000 $ | ~20 % | ~27 % | ~1 600 $ | ~2 160 $ |

| 70 000 $ | ~30 % | ~36 % | ~2 400 $ | ~2 880 $ |

| 110 000 $ | ~32 % | ~41 % | ~2 560 $ | ~3 280 $ |

| 150 000 $ | ~37 % | ~50 % | ~2 960 $ | ~4 000 $ |

Les taux combinés sont approximatifs et incluent l’abattement du Québec. Les taux exacts dépendent des crédits et déductions disponibles. Source: ARC et Revenu Québec, taux publiés pour 2026.5

Ce que le tableau révèle: Malgré l’abattement de 16,5 %, les résidents du Québec obtiennent plus de valeur de chaque cotisation REER ou CELIAPP à chaque niveau de revenu, parce que les taux provinciaux québécois sont significativement plus élevés que ceux de l’Ontario. À 70 000 $, un Québécois économise environ 2 880 $ sur une cotisation déductible de 8 000 $ contre 2 400 $ pour un Ontarien — une différence de 480 $ sur le même dépôt.

La nuance: l’abattement rend la composante fédérale de la déduction légèrement moins puissante qu’en Ontario. Mais les taux provinciaux du Québec (14 % à 25,75 %) surpassent ceux de l’Ontario (5,05 % à 13,16 %) de façon si marquée que le total combiné favorise toujours le Québec. Le résultat net: le seuil où le REER bat le CELI est plus bas au Québec qu’ailleurs au Canada — autour de 50 000 $ à 55 000 $ plutôt que 55 000 $ à 60 000 $.

Comment le CELIAPP combine-t-il les avantages du REER et du CELI?

Le CELIAPP est le seul compte enregistré au Canada qui offre une double déduction fiscale — déduction à l’entrée, retrait libre d’impôt à la sortie — sans aucune obligation de remboursement.3 Pour un premier acheteur au Québec, ce mécanisme est extraordinairement puissant: à un taux marginal combiné de 48,2 % (revenu autour de 106 000 $), chaque cotisation de 8 000 $ génère une économie d’impôt de 3 856 $, et le retrait pour un achat admissible ne coûte pas un cent additionnel.

CELIAPP ou RAP: quelle est la différence?

Le RAP (Régime d’accession à la propriété) permet de retirer jusqu’à 60 000 $ de votre REER sans impôt pour acheter une première propriété. Mais le RAP est un prêt à vous-même: vous devez rembourser la totalité sur 15 ans, et chaque versement manqué est ajouté à votre revenu imposable.2 Le CELIAPP n’a aucune obligation de remboursement — les 40 000 $ (plus toute la croissance) sont à vous définitivement.

L’ARC permet d’utiliser les deux pour le même achat. Un acheteur solo au Québec peut combiner:

- 40 000 $ du CELIAPP (retrait libre d’impôt, sans remboursement)

- 60 000 $ du RAP (retrait du REER, remboursement sur 15 ans)

- Total: 100 000 $ de capital fiscalement avantagé

En couple, ce montant double à 200 000 $ — largement suffisant pour la mise de fonds minimale de 5 % sur un condo à Montréal (environ 425 000 $) ou même une maison unifamiliale en région.

CELI ou CELIAPP pour acheter une maison?

Le CELIAPP est strictement supérieur au CELI pour l’épargne mise de fonds d’une première propriété, car il offre la déduction fiscale que le CELI n’a pas.3 À un revenu de 70 000 $ au Québec, cotiser 8 000 $ au CELIAPP plutôt qu’au CELI vous rapporte 2 880 $ d’impôt supplémentaire immédiatement — un rendement de 36 % garanti avant même que votre argent soit investi.

La confusion entre CELI et CELIAPP est fréquente, surtout chez les premiers acheteurs qui ne connaissent pas le CELIAPP.3 Les deux comptes offrent des retraits libres d’impôt, mais le CELIAPP ajoute la déduction à la cotisation et restreint l’usage à un achat immobilier. Si vous hésitez entre les deux pour votre mise de fonds:

- Premier acheteur, achat dans les 15 ans: CELIAPP, toujours. La double déduction est un avantage mathématique absolu.

- Déjà propriétaire: Vous n’êtes pas admissible au CELIAPP. Le CELI est votre meilleur outil d’épargne flexible.

- Premier acheteur mais besoin de liquidité: Cotisez au CELIAPP d’abord (pour la déduction), puis au CELI pour le capital de réserve accessible en tout temps.

Peut-on transférer son REER dans un CELI?

Non, il n’existe aucun mécanisme de transfert direct entre un REER et un CELI au Canada. Pour déplacer de l’argent d’un REER vers un CELI, vous devez retirer du REER (ce qui déclenche l’impôt sur le retrait à votre taux marginal), puis cotiser séparément au CELI avec les sommes nettes d’impôt restantes.

À un taux marginal combiné de 36 % au Québec, retirer 10 000 $ du REER coûte environ 3 600 $ d’impôt, ne laissant que 6 400 $ disponibles pour cotiser au CELI. Vous perdez à la fois la déduction originale et les droits REER consommés — une opération rarement avantageuse sauf dans des situations très spécifiques (année sabbatique à revenu très bas, par exemple).

Le CELIAPP offre un avantage unique ici: c’est le seul mécanisme qui permet de créer des droits de cotisation REER supplémentaires au-delà de votre plafond de 18 % — un avantage que le CELI n’offre pas.3

Comment répartir son épargne entre le CELI, le REER et le CELIAPP?

La capacité combinée maximale en 2026 est d’environ 48 810 $ (CELI 7 000 $ + REER max ~33 810 $ + CELIAPP 8 000 $).1 2 3 Nous voyons rarement des Québécois qui peuvent remplir les trois en même temps. La question pratique que nous entendons le plus souvent: comment répartir un budget d’épargne mensuel réaliste.

Comme le conseille Josée Jeffrey, planificatrice financière et fiscaliste chez Focus Retraite & Fiscalité, dans Protégez-Vous : « Quelle que soit la solution retenue, il est essentiel de respecter votre profil d’investisseur. »7 La clé est de ne pas laisser la complexité des trois comptes vous paralyser.

Répartition pratique pour 500 $/mois

Pour une personne gagnant 65 000 $ au Québec, premier acheteur potentiel, avec accès aux trois comptes:

- Cotisation REER de l’employeur en premier — si votre employeur offre une cotisation de contrepartie, cotisez au minimum le montant nécessaire pour capter la totalité. C’est un rendement immédiat de 100 % qui prime sur tout le reste

- CELIAPP ensuite — la double déduction et le filet de sécurité REER rendent chaque dollar ici plus précieux que dans l’un ou l’autre des alternatives. Sur 500 $/mois après la cotisation employeur, allouez 350 $/mois (4 200 $/an vers le plafond annuel de 8 000 $)

- CELI avec le reste — dirigez les 150 $/mois restants (1 800 $/an) vers le CELI pour une croissance flexible et libre d’impôt

À mesure que votre revenu augmente, augmentez d’abord l’allocation CELIAPP jusqu’au plafond annuel de 8 000 $, puis élargissez le REER — surtout une fois que votre taux marginal dépasse 36 %. Une fois le CELIAPP maximisé à 40 000 $ à vie, redirigez cette allocation vers le REER (si revenu au-dessus de 55 000 $) ou le CELI (si en dessous).

Le cas particulier des fonds FTQ/CSN au Québec

Les fonds de travailleurs comme le Fonds de solidarité FTQ et Fondaction CSN offrent un crédit d’impôt supplémentaire de 30 % (15 % fédéral + 15 % provincial) sur les premiers 5 000 $ de cotisation annuelle, en plus de la déduction REER standard.8 Pour un Québécois à 65 000 $ de revenu, cotiser 5 000 $ aux fonds FTQ à l’intérieur du REER génère:

- Déduction REER standard: ~1 800 $ (taux combiné de 36 %)

- Crédit fonds de travailleurs: 1 500 $ (30 % × 5 000 $)

- Total d’économies: ~3 300 $ sur une cotisation de 5 000 $ — un rendement immédiat de 66 %

Ce crédit est unique au Québec et n’existe pas dans les autres provinces. À noter: vous ne pouvez pas détenir de fonds FTQ ou CSN dans un REER autogéré Wealthsimple — depuis 2017, ces fonds bloquent les transferts vers les courtiers autogérés. La stratégie optimale consiste à cotiser vos premiers 5 000 $ directement dans le portail du Fonds FTQ pour réclamer le crédit de 30 %, puis à diriger le reste de vos liquidités REER vers Wealthsimple. Pour les détails, consultez notre guide des fonds FTQ dans un REER.

Comment ouvrir et gérer ces trois comptes avec Wealthsimple?

Wealthsimple offre le CELI, le REER et le CELIAPP dans une seule application avec 0 $ de commission, 0 $ de frais de compte et 0 $ de frais de transfert sortant.9 Si vous déplacez un compte enregistré existant depuis Desjardins ou une autre institution, Wealthsimple rembourse les frais administratifs de transfert sortant facturés par votre ancienne banque (typiquement 150 $ chez Desjardins), à condition de transférer au moins 25 000 $. Cette couverture ne s’applique qu’aux frais administratifs — les frais de rachat différé (DSC) ou les commissions pour liquider des fonds mutuels exclusifs restent à votre charge.

Nous avons testé le processus: l’ouverture de chaque compte prend moins de 5 minutes, sans dépôt minimum. Vous pouvez financer les trois depuis le même compte bancaire lié, configurer des cotisations automatiques sur des calendriers différents et basculer entre les comptes en une seule touche. Si vous transférez un REER ou un CELI depuis Desjardins, gardez en tête que les fonds mutuels (comme les portefeuilles Chorus II) ne peuvent pas être transférés « en nature » — Desjardins doit obligatoirement les liquider, ce qui signifie que votre argent sera hors du marché pendant les 5 à 15 jours ouvrables que prend l’opération.

Chez Desjardins, la situation est différente. Un CELI en compte d’épargne standard rapporte 0,45 % une fois la promotion expirée. Un REER dans les fonds Chorus II coûte 2,161 % de RFG — soit plus de 10 fois le coût d’un FNB comme XEQT (0,20 % de RFG). Sur 30 ans, cette différence de frais représente un écart de 567 000 $ sur des cotisations CELI maximales de 7 000 $/an.10 Chez Disnat (le courtage autogéré de Desjardins), les commissions sont de 0 $ sur les FNB, mais des frais d’inactivité de 30 $ par trimestre (120 $/an) s’appliquent si votre solde est inférieur à 15 000 $ et que vous effectuez moins de 6 transactions par année.

Wealthsimple est inscrit auprès de la Commission des valeurs mobilières de l’Ontario et membre du FCPI, qui protège chaque compte jusqu’à 1 million $ en cas d’insolvabilité — la même couverture que Disnat, BNCD ou n’importe quel courtage des grandes banques.

Les nouveaux comptes ouverts avec un code de parrainage donnent droit à un bonus de 25 $ sur un premier dépôt minimum de 100 $.

Foire aux questions

CELI ou REER en premier au Québec?

Si votre revenu est sous 55 000 $, le CELI est prioritaire — votre taux marginal combiné au Québec est d’environ 26,5 % à 31 %, et la déduction REER rapporte peu. Au-dessus de 55 000 $, le REER devient mathématiquement supérieur parce que la déduction se fait à un taux combiné dépassant 36 %. L’exception : si vous êtes premier acheteur, le CELIAPP passe devant les deux, peu importe votre revenu.

Quelle est la différence entre le CELI et le CELIAPP?

Le CELI est un compte à l’abri de l’impôt sans déduction à l’entrée — vous cotisez avec des sommes nettes d’impôt, et tous les retraits sont libres d’impôt, pour n’importe quelle raison. Le CELIAPP offre une déduction fiscale à la cotisation (comme un REER) ET des retraits libres d’impôt pour l’achat d’une première maison (comme un CELI). Cette double déduction fait du CELIAPP le compte le plus avantageux fiscalement au Canada, mais il est réservé aux premiers acheteurs.

Peut-on cotiser au CELI, au REER et au CELIAPP la même année?

Oui. Chaque compte a son propre plafond indépendant. En 2026, vous pouvez cotiser jusqu’à 7 000 $ au CELI, 8 000 $ au CELIAPP et 18 % de votre revenu gagné de l’année précédente au REER (maximum de 33 810 $ pour 2026) — le tout dans la même année civile.

Que se passe-t-il si j’ouvre un CELIAPP mais que je n’achète jamais?

Vous pouvez transférer le solde complet — cotisations plus toute la croissance — directement dans votre REER sans consommer vos droits de cotisation REER existants. Le CELIAPP devient essentiellement des droits de cotisation REER supplémentaires gratuits. Le transfert doit se faire avant l’expiration du compte après 15 ans.

Le CELIAPP est-il mieux que le RAP pour une mise de fonds?

Oui. Le CELIAPP offre une déduction fiscale à la cotisation et un retrait entièrement libre d’impôt pour un achat admissible — aucun remboursement requis. Le RAP permet un retrait REER libre d’impôt de 60 000 $, mais vous devez rembourser la totalité sur 15 ans. L’ARC permet d’utiliser les deux ensemble pour le même achat, combinant jusqu’à 100 000 $ par personne.

L’abattement de 16,5 % du Québec affecte-t-il la déduction REER?

Oui. L’abattement de 16,5 % réduit votre taux fédéral effectif, ce qui diminue légèrement la valeur totale de la déduction REER au Québec par rapport à l’Ontario. Cependant, les taux provinciaux québécois étant plus élevés, le taux marginal combiné au Québec dépasse celui de l’Ontario à presque tous les niveaux de revenu — la déduction REER reste très avantageuse au Québec.

Le REER donne-t-il droit à un retour d’impôt au Québec?

Oui. La cotisation REER réduit votre revenu imposable aux niveaux fédéral et provincial du Québec. À un taux marginal combiné d’environ 37 % (revenu moyen), une cotisation de 10 000 $ génère un remboursement d’environ 3 700 $. L’abattement de 16,5 % réduit légèrement la composante fédérale de la déduction, mais les taux provinciaux québécois (14 % à 25,75 %) compensent largement — le REER reste très avantageux au Québec.

Peut-on utiliser un CELI pour acheter une maison?

Oui. Les retraits du CELI sont libres d’impôt et sans pénalité, et vous pouvez les utiliser pour une mise de fonds. Cependant, contrairement au CELIAPP et au RAP, le CELI n’offre aucune déduction fiscale sur les cotisations. Pour les premiers acheteurs, le CELIAPP est mathématiquement supérieur : la double déduction (cotisation déductible + retrait libre d’impôt) rapporte environ 2 880 $ d’économie d’impôt sur une cotisation de 8 000 $ à un taux combiné de 36 %.

Quel est l’ordre de priorité entre CELI, REER et CELIAPP?

Pour les premiers acheteurs : CELIAPP d’abord (8 000 $/an, déduction fiscale + retrait libre d’impôt), puis CELI si votre revenu est sous 55 000 $, ou REER si au-dessus. Si votre employeur offre une cotisation de contrepartie REER, captez-la en premier — c’est un rendement immédiat de 100 %. L’arbre de décision de cet article couvre cinq scénarios selon votre revenu et vos projets d’achat immobilier.

Sources

Footnotes

ARC — Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) ↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8

Finance et Investissement — CELI et REER : profiter du cycle de vie du client — Stéphane Leblanc, fiscaliste, Ernst & Young, Montréal. ↩

Financial Post — TFSA tips: Make the most of your tax-free savings account (juin 2024, article retiré) — Jason Heath, CFP, planificateur financier, Objective Financial Partners. Citation traduite de l’anglais. ↩

Protégez-Vous — Planification financière — Josée Jeffrey, planificatrice financière et fiscaliste, Focus Retraite & Fiscalité. ↩

Projection basée sur des cotisations annuelles de 7 000 $ pendant 30 ans: 0,45 % (taux de base Desjardins) = 225 300 $ vs 7,80 % (XEQT net de RFG) = 793 060 $. Source: calculs de modélisation financière standard. ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.