CELIAPP + RAP : jusqu'à 200 000 $ de mise de fonds libre d'impôt

Les taux marginaux combinés du Québec amplifient chaque dollar cotisé au CELIAPP. Voici comment séquencer vos cotisations, optimiser la déduction et cumuler les programmes municipaux pour maximiser votre mise de fonds.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

En résumé : Le CELIAPP et le RAP (Régime d’accession à la propriété) peuvent être combinés pour la même propriété — l’ARC le permet explicitement. Un acheteur seul peut mobiliser 100 000 $ en capital à l’abri de l’impôt (40 000 $ CELIAPP + 60 000 $ RAP). Un couple atteint 200 000 $. Le CELIAPP ne requiert aucun remboursement; le RAP doit être remboursé sur 15 ans.

- CELIAPP : retrait libre d’impôt, aucun remboursement

- RAP : prêt du REER, remboursement obligatoire sur 15 ans

- Les deux se cumulent avec les programmes municipaux (Accès Condos, subventions montréalaises)

Ce guide détaille la stratégie combinée CELIAPP + RAP dans le contexte du marché immobilier québécois : prix régionaux, droits de mutation, programmes d’aide municipaux et calculs d’optimisation fiscale par tranche de revenu.

Peut-on combiner le CELIAPP et le RAP pour une mise de fonds?

Oui — l’ARC permet explicitement d’utiliser le CELIAPP et le RAP simultanément pour l’achat de la même propriété admissible.1 2

Comme le souligne Dany Provost, directeur de la planification financière chez SFL Expertise : « …plusieurs règles du CELIAPP ne sont pas identiques à celles du RAP, on a là un beau cocktail… »3

Pour le cumul, vous devez soumettre deux formulaires distincts : le RC725 pour débloquer le CELIAPP et le T1036 pour déclencher le RAP. Nous avons constaté que les institutions traitent ces deux décaissements comme des transactions complètement séparées. Une asymétrie cruciale : pour le RAP, vos fonds doivent reposer dans le REER pendant au moins 90 jours avant le retrait. Le CELIAPP n’impose aucun délai de garde — vous pouvez cotiser et retirer le lendemain tout en bénéficiant de la déduction.

Le CELIAPP est le véhicule le plus avantageux : la cotisation est déductible, le retrait est libre d’impôt, et il n’y a aucun remboursement. Le RAP est un prêt de votre propre REER — vous devez rembourser les fonds retirés en versements annuels sur 15 ans, faute de quoi le versement manqué s’ajoute à votre revenu imposable. À noter pour les acheteurs de 2026 : le délai de grâce prolongé de 5 ans (retraits 2022-2025) a pris fin. Pour un retrait RAP effectué en 2026, le remboursement commence dès la deuxième année suivant le retrait.4 Notez que la date limite REER détermine aussi le dernier jour pour cotiser au REER avant un retrait RAP.

Combien peut-on accumuler avec le CELIAPP + RAP?

Un acheteur québécois peut accumuler jusqu’à 100 000 $ de capital libre d’impôt en combinant le CELIAPP et le RAP. Voici trois scénarios concrets :

Scénario 1 : Acheteur solo, condo à Montréal

- Cible : Condo à 425 000 $ (prix médian RMR de Montréal, 2025)5

- Mise de fonds 20 % : 85 000 $ (élimine l’assurance SCHL)

- CELIAPP (40 000 $) + RAP (45 000 $) : 85 000 $ — objectif atteint

- Économie SCHL : ~16 000 $ en prime d’assurance hypothécaire évitée

Scénario 2 : Couple, maison unifamiliale à Montréal

- Cible : Maison unifamiliale à 622 500 $ (prix médian RMR de Montréal)5

- Mise de fonds 20 % : 124 500 $

- 2x CELIAPP (80 000 $) + 2x RAP (44 500 $) : 124 500 $ — objectif atteint

- Capital RAP restant inutilisé : 75 500 $ (60 000 $ x 2 - 44 500 $) demeure dans le REER

Scénario 3 : Couple, marché régional abordable

- Cible : Maison à 300 000 $ (Trois-Rivières, Sherbrooke, Saguenay)

- Mise de fonds 20 % : 60 000 $

- 2x CELIAPP seuls (80 000 $) : couvrent la mise de fonds sans toucher au REER

- Aucun remboursement RAP — le REER continue de composer librement

Comment fonctionne le report des droits de cotisation CELIAPP?

Les droits de cotisation CELIAPP commencent à s’accumuler uniquement l’année où vous ouvrez le compte.1 Le report maximal est de 8 000 $ — une seule année de cotisation inutilisée.

La stratégie optimale pour maximiser vos droits avant un achat :

| Année | Action | Cotisation | Solde cumulé |

|---|---|---|---|

| 2024 | Ouvrir le compte avec 0 $ | 0 $ | 0 $ |

| 2025 | Cotiser le maximum (droits + report) | 16 000 $ | 16 000 $ |

| 2026 | Cotiser le maximum | 8 000 $ | 24 000 $ |

| 2027 | Cotiser le maximum | 8 000 $ | 32 000 $ |

| 2028 | Cotiser le maximum | 8 000 $ | 40 000 $ |

Le plafond à vie de 40 000 $ est atteint en 4 ans de cotisations (5 ans après l’ouverture). Sans l’astuce d’ouverture à 0 $, il faudrait 5 ans de cotisations.

Une mise de fonds de 20 % élimine l’assurance hypothécaire SCHL — un couple peut y arriver en 3 ans avec le CELIAPP

- RAP.

Pour le guide complet des limites et de la stratégie d’ouverture, consultez notre guide CELIAPP Wealthsimple 2026.

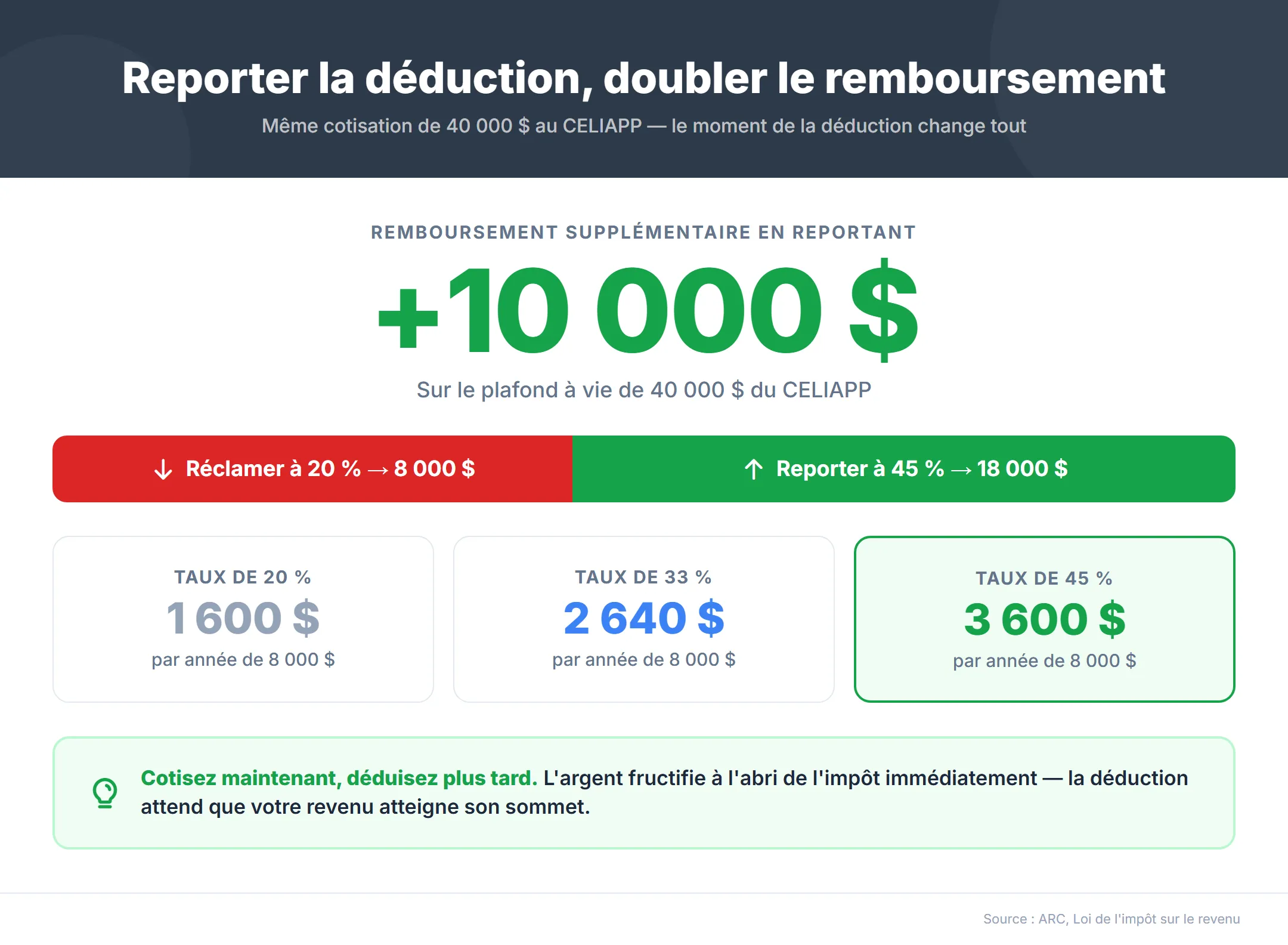

Reporter sa déduction CELIAPP : stratégie pour les bas revenus

Si votre revenu actuel est modeste (moins de 55 000 $), vous pouvez cotiser au CELIAPP maintenant pour capter la croissance libre d’impôt, mais reporter la déduction à une année où votre taux marginal sera plus élevé.

L’impact au Québec :

| Revenu au moment de la cotisation | Taux combiné QC | Valeur de la déduction sur 8 000 $ |

|---|---|---|

| 45 000 $ (cotisation) | ~28 % | 2 240 $ |

| 85 000 $ (déduction reportée) | ~39,5 % | 3 160 $ |

| Gain du report | +920 $ |

Sur le plafond à vie de 40 000 $, cette stratégie de report peut générer un supplément de 4 600 $ en économies d’impôt — de l’argent additionnel pour la mise de fonds ou pour absorber les droits de mutation.

Un point à surveiller lors de votre déclaration : plusieurs logiciels d’impôt peinent à appliquer automatiquement la déduction provinciale sans le Relevé 32. Or, certains courtiers n’émettent que le T4FHSA fédéral pour une simple cotisation. Si Revenu Québec vous réclame un montant inattendu, vérifiez que votre déduction CELIAPP a bien été saisie manuellement au provincial.

Combien coûte une propriété au Québec en 2026?

En 2026, le prix médian d’une maison unifamiliale atteint 622 500 $ dans la région métropolitaine de Montréal.5 Voici les prix médians par marché :

| Marché | Maison unifamiliale | Condo | Mise de fonds 5 % | Mise de fonds 20 % |

|---|---|---|---|---|

| Montréal (RMR) | 622 500 $ | 425 000 $ | 37 250 $ | 124 500 $ |

| Gatineau | ~450 000 $ | ~300 000 $ | 22 500 $ | 90 000 $ |

| Trois-Rivières | ~290 000 $ | ~220 000 $ | 14 500 $ | 58 000 $ |

| Sherbrooke | ~320 000 $ | ~240 000 $ | 16 000 $ | 64 000 $ |

| Saguenay | ~280 000 $ | ~200 000 $ | 14 000 $ | 56 000 $ |

Les droits de mutation (« taxe de bienvenue »)

Dans notre pratique, nous constatons que les acheteurs oublient souvent d’inclure les droits de mutation dans le calcul de la mise de fonds. Ils sont calculés par tranches progressives :

- 0,5 % sur les premiers 62 900 $

- 1,0 % de 62 901 $ à 315 000 $

- 1,5 % de 315 001 $ à 500 000 $

- 3,0 % au-delà de 500 000 $ (à Montréal)

Exemple pour un condo de 425 000 $ à Montréal : (62 900 x 0,5 %) + (252 100 x 1,0 %) + (110 000 x 1,5 %) = 315 $ + 2 521 $ + 1 650 $ = ~4 486 $

Vous devez prévoir ce montant en plus de la mise de fonds. Un détail stratégique que nous observons souvent sur le terrain : vous n’êtes pas obligé de remettre la totalité de votre retrait CELIAPP au notaire pour la mise de fonds. Vous pouvez retirer 40 000 $, utiliser 35 000 $ pour la maison et conserver 5 000 $ libres d’impôt pour couvrir les droits de mutation ou les frais de notaire. L’ARC exige seulement une offre d’achat acceptée au moment du retrait.

Quels programmes municipaux québécois peut-on combiner avec le CELIAPP?

Le CELIAPP et le RAP se cumulent avec les programmes d’aide à l’accession à la propriété offerts par les municipalités québécoises.

Accès Condos (SHDM — Montréal)

Le programme Accès Condos de la Société d’habitation et de développement de Montréal offre un crédit d’achat de 10 % du prix d’achat comme mise de fonds sur des propriétés neuves sélectionnées.6 Vous devez rembourser ce crédit lors de la revente (capital + part de l’appréciation convenue).

Cumul stratégique : Accès Condos fournit les 10 % de mise de fonds, le CELIAPP couvre les droits de mutation, les frais de notaire et le fonds d’urgence. Le RAP reste intact dans le REER.

Programme d’appui à l’acquisition résidentielle (Montréal)

La Ville de Montréal offre entre 5 000 $ et 15 000 $ d’aide financière directe pour l’achat d’une propriété neuve.7 Le plafond de prix varie selon votre situation : 305 000 $ (acheteur solo sans enfant), 380 000 $ (couple sans enfant), jusqu’à 610 000 $ (famille avec enfant, centre-ville). Pour les propriétés existantes, l’aide va de 5 000 $ à 7 000 $ mais exige au moins un enfant de moins de 18 ans. Dans tous les cas, vous devez conserver la propriété comme résidence principale pendant au moins 3 ans.

Accès Famille (Ville de Québec)

Programme pilote par loterie aléatoire offrant un soutien financier municipal. Les gagnants disposent d’une fenêtre de 12 mois pour trouver une propriété admissible.

CELIAPP Desjardins ou Wealthsimple pour cette stratégie?

Wealthsimple est la meilleure plateforme pour la stratégie CELIAPP + RAP : zéro frais d’inactivité sur les petits soldes de départ.

Wealthsimple l’emporte sur trois critères :

- 0 $ de frais d’inactivité — Desjardins Disnat facture 120 $/an sous 15 000 $. Pendant les 2 premières années de cotisations CELIAPP, votre solde sera sous ce seuil.

- 0 $ de frais de transfert sortant — Si vous changez de stratégie, pas de pénalité de 150 $. À noter : Desjardins prélève les frais de transfert (environ 150 $) directement à même le capital du CELIAPP, ce qui réduit définitivement votre espace de cotisation à vie. De plus, les transferts entre institutions se font obligatoirement en espèces — vos positions sont liquidées avant le transfert, ce qui peut déclencher un événement imposable dans un compte non enregistré.

- CELIAPP épargne à 2,25 % — Pour les fonds destinés à un achat imminent, le CELIAPP épargne à intérêt élevé de Wealthsimple offre un rendement garanti vs 0 % sur le comptant non investi chez Disnat.

Un quatrième critère : la gestion du retrait. Lors de nos tests, nous avons remarqué que le formulaire RC725 chez Desjardins se remplit souvent en personne lors d’un rendez-vous en succursale (comptez environ une heure). Chez Wealthsimple, le processus est automatisé dans l’application — quelques questions, et la plateforme génère le RC725 en arrière-plan.

Pour les investisseurs préférant Desjardins par loyauté envers leur caisse, l’option la moins coûteuse est le CELIAPP d’épargne standard (sans Disnat) — mais le rendement sur les taux d’épargne de base (~0,45 % après la fin de la promotion) limite considérablement la croissance à long terme.

Consultez notre comparaison complète Wealthsimple vs Desjardins pour l’analyse détaillée des frais. Un code de parrainage vous donne 25 $ de prime sur votre premier dépôt.

Peut-on faire une autoconstruction avec le CELIAPP?

Oui. Le retrait admissible du CELIAPP couvre l’achat ou la construction d’une habitation admissible au Canada, y compris l’autoconstruction.8 Pour une autoconstruction :

- L’entente écrite requise peut être un contrat avec un entrepreneur général

- La propriété doit devenir votre résidence principale dans les 12 mois suivant la fin de la construction

- Le terrain doit être situé au Canada

Le RAP s’applique également à l’autoconstruction, permettant le cumul CELIAPP + RAP pour un projet de construction neuve. Pour vérifier votre admissibilité dans les cas particuliers (conjoint de fait, propriétaire antérieur, non-résident), consultez notre guide d’admissibilité CELIAPP.

Par où commencer avec le CELIAPP et le RAP?

D’après notre expérience, la combinaison CELIAPP + RAP demeure la stratégie de mise de fonds la plus avantageuse sur le plan fiscal au Canada en 2026. Au Québec, les taux marginaux combinés plus élevés amplifient la valeur de chaque dollar cotisé au CELIAPP, et les programmes municipaux comme Accès Condos et les subventions montréalaises ajoutent une couche supplémentaire d’aide.

Un point pratique à ne pas négliger : les notaires exigent généralement que les fonds soient virés dans leur compte en fidéicommis au moins 3 à 5 jours ouvrables avant la signature de l’acte de vente. Prévoyez une bonne semaine de coussin pour que votre institution traite les formulaires et transfère l’argent. Autre point critique : le dépôt de garantie. Les vendeurs exigent souvent un acompte dans les 24 à 72 heures suivant l’acceptation de l’offre. Si vos fonds CELIAPP sont investis en FNB, comptez 1 à 2 jours de règlement plus 3 à 7 jours de virement vers votre banque. Gardez les liquidités prêtes dans un compte-chèques avant de déposer votre offre.

La séquence optimale :

- Ouvrir un CELIAPP maintenant (même avec 0 $) pour démarrer les droits

- Maximiser le CELIAPP avant de toucher au RAP

- Utiliser le RAP uniquement pour combler l’écart

- Explorer les programmes municipaux pour maximiser le levier

Pour les détails sur les limites de cotisation, les frais et l’ouverture de compte, consultez notre guide CELIAPP Wealthsimple 2026 (lié plus haut). Si vous n’êtes pas certain d’acheter, votre stratégie de sortie reste gagnante grâce au roulement au REER.

Pour comparer le CELIAPP avec le CELI et le REER dans votre situation, consultez notre comparaison CELI vs REER vs CELIAPP.

Foire aux questions

Peut-on utiliser le CELIAPP et le RAP pour le même achat?

Oui. L’ARC permet explicitement de combiner le CELIAPP (40 000 $ libre d’impôt, aucun remboursement) et le RAP (60 000 $ en prêt REER, remboursement sur 15 ans) pour la même propriété. Un acheteur seul atteint 100 000 $, un couple 200 000 $.

Peut-on faire une autoconstruction avec le CELIAPP?

Oui. Le retrait admissible du CELIAPP couvre l’achat ou la construction d’une habitation admissible au Canada. L’entente écrite peut être un contrat de construction. La propriété doit devenir votre résidence principale dans les 12 mois suivant la fin de la construction.

Peut-on transférer du CELIAPP vers un REER, puis utiliser le RAP?

Non. Le transfert du CELIAPP vers le REER est un mécanisme de sortie (roulement), pas un canal vers le RAP. Utilisez le CELIAPP et le RAP comme deux véhicules parallèles, pas en série.

Comment fonctionnent les droits de mutation au Québec?

Les droits de mutation (« taxe de bienvenue ») au Québec sont calculés par tranches progressives (seuils 2026) : 0,5 % sur les premiers 62 900 $, 1 % de 62 901 $ à 315 000 $, 1,5 % de 315 001 $ à 500 000 $, et 3 % au-delà (Montréal). Pour un condo de 425 000 $ à Montréal, les droits s’élèvent à environ 4 486 $.

Peut-on ouvrir un CELIAPP avec 0 $ pour accumuler des droits?

Oui. Les droits de cotisation CELIAPP s’accumulent uniquement à partir de l’année d’ouverture du compte. Un dépôt de 0 $ suffit pour enregistrer le compte et verrouiller 8 000 $ de droits pour l’année civile. Si vous ne cotisez pas, les 8 000 $ se reportent (maximum de 8 000 $ de report), donnant 16 000 $ de droits l’année suivante.

Vaut-il mieux réclamer la déduction CELIAPP immédiatement ou la reporter?

Ça dépend de votre tranche d’imposition actuelle. Si vous êtes dans une tranche basse mais prévoyez un revenu plus élevé bientôt, cotisez maintenant pour capter la croissance libre d’impôt mais reportez la déduction. Une déduction de 8 000 $ réclamée à 50 % rapporte 4 000 $ contre 2 240 $ à 28 % — une différence de 1 760 $ uniquement grâce au timing.

L’assurance SCHL est-elle nécessaire si on combine CELIAPP + RAP?

Si votre mise de fonds atteint 20 % du prix d’achat, l’assurance prêt hypothécaire (SCHL/Sagen/Canada Guaranty) n’est pas requise. Avec la combinaison CELIAPP + RAP, un acheteur seul dispose de 100 000 $ en capital libre d’impôt — suffisant pour 20 % sur une propriété de 500 000 $. Un couple atteint 200 000 $, couvrant 20 % sur un million de dollars et éliminant la prime SCHL qui peut représenter 2,8 % à 4 % du montant emprunté.

Quelle est la pénalité si on ne rembourse pas le RAP à temps?

Le remboursement annuel minimum du RAP est de 1/15 du montant total retiré, à compter de la deuxième année civile suivant le retrait.2 Si vous manquez un paiement, le montant dû est ajouté à votre revenu imposable pour l’année. Au taux marginal combiné québécois d’environ 37 % (revenu moyen), un paiement manqué de 4 000 $ coûte environ 1 480 $ d’impôt supplémentaire. Le CELIAPP, par contraste, ne requiert aucun remboursement — un avantage majeur de la combinaison des deux véhicules.

Combien de temps faut-il pour épargner une mise de fonds avec le CELIAPP?

Avec la cotisation maximale de 8 000 $/an et l’astuce d’ouverture à 0 $, le CELIAPP atteint son plafond de 40 000 $ en 4 ans de cotisations (5 ans après l’ouverture). Combiné au RAP (60 000 $ par personne), un couple peut réunir jusqu’à 200 000 $ en 5 ans — suffisant pour une mise de fonds de 20 % sur une propriété d’un million de dollars, éliminant entièrement l’assurance SCHL. Si vos plans changent en cours de route, le roulement au REER préserve chaque dollar cotisé.

Sources

Footnotes

ARC — Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) ↩ ↩2

SFL Expertise — Analyse CELIAPP et RAP — Dany Provost, directeur de la planification financière. Citation originale publiée dans Les Affaires. ↩

Université de Sherbrooke (CFFP) — Régime d’accession à la propriété (RAP) ↩

Association professionnelle des courtiers immobiliers du Québec (APCIQ) — Statistiques du marché résidentiel, bilan 2025 ↩ ↩2 ↩3

Ville de Montréal — Programme d’appui à l’acquisition résidentielle ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.