Transférer votre CELI vers Wealthsimple (2026) : Frais, délais et remboursement

Desjardins facture 150 $ et met 4-5 semaines. TD, RBC et BMO : 150 $ et 2-4 semaines. Wealthsimple rembourse le tout au-dessus de 25 000 $ — et le transfert s'initie en 5 minutes depuis l'application.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

Desjardins met 4-5 semaines à traiter un transfert — le plus lent parmi toutes les grandes institutions, en raison de processus encore au format papier.

L’essentiel : Les institutions facturent 135 $-150 $ pour transférer votre CELI, et le processus prend de 2 à 5 semaines. Wealthsimple rembourse ces frais automatiquement sur les transferts entrants de 25 000 $+. Le transfert se fait entièrement depuis l’application Wealthsimple — aucune visite en succursale requise.

- Desjardins/Disnat, BNCD, TD, RBC et BMO facturent tous 150 $; CIBC facture 135 $

- Desjardins est le plus lent à 4-5 semaines à cause de ses processus papier

- Remboursement déposé dans les 2 jours ouvrables suivant la fin du transfert

Ce guide détaille les frais de transfert sortant, les délais réels et les points de friction chez Desjardins, BNCD, TD, RBC, BMO, CIBC et Scotia — puis vous accompagne étape par étape pour initier le transfert entièrement depuis l’application Wealthsimple.

Pourquoi transférer votre CELI vers Wealthsimple?

Les frais d’inactivité de Desjardins Disnat (120 $/an) et les frais d’administration BNCD (100 $/an) grugent silencieusement le rendement de votre CELI — alors que Wealthsimple facture exactement 0 $.1 Si vous détenez un CELI de 10 000 $ chez Disnat sans effectuer 6 transactions par année, vous perdez 1,2 % de votre capital chaque année en frais d’inactivité seuls — avant même de considérer les frais de transaction ou les RFG des fonds communs.

Réduire vos frais de 2,0 % à 0,20 % ou moins change une vie. Cela pourrait même doubler votre fonds de retraite.2

Dale Roberts, fondateur de Cut the Crap Investing, a calculé qu’au RFG moyen canadien de 2,2 %, les investisseurs cèdent la moitié de leur patrimoine accumulé sur une vie de placement.2 Le transfert vers une plateforme à 0 $ de commission élimine cette hémorragie. Si vous êtes aussi premier acheteur, les mêmes économies s’appliquent au CELIAPP Wealthsimple — 0 $ de frais partout.

Au-delà des frais directs, c’est le coût d’opportunité qui fait le plus mal. Comme le démontre notre Guide CELI Wealthsimple 2026, un investisseur passif en XEQT chez Wealthsimple accumule 793 000 $ sur 30 ans contre 225 000 $ en épargne Desjardins à 0,45 % — une différence de 567 000 $ de croissance libre d’impôt.

Quelle est la différence entre un transfert direct et un retrait-redépôt de CELI?

Un transfert direct via le système ATON (Automated Transfer Online Notification) déplace votre CELI d’une institution à l’autre sans affecter vos droits de cotisation.1 L’ARC traite le mouvement comme un transfert administratif entre institutions — pas comme un retrait.

Si vous retirez l’argent vous-même et le redéposez chez Wealthsimple, l’ARC traite le redépôt comme une nouvelle cotisation. Si vos droits pour l’année sont déjà utilisés, vous déclenchez la pénalité de cotisation excédentaire de 1 % par mois sur le montant en trop — indéfiniment, jusqu’au retrait de l’excédent.

Frais de transfert par institution : qui facture quoi?

Nous avons vérifié les barèmes de tarification et constaté que les institutions canadiennes facturent des frais administratifs fixes de 135 $ à 150 $ chaque fois que vous transférez un compte enregistré vers une autre institution — peu importe votre solde, votre ancienneté ou vos commissions payées.1

| Institution | Frais de transfert | Frais de maintenance que vous cessez de payer |

|---|---|---|

| Desjardins Disnat | 150 $ | 120 $/an si < 15 000 $ et < 6 transactions |

| BNCD (Banque Nationale) | 150 $ | 100 $/an si < 20 000 $ |

| TD Placements directs | 150 $ | 100 $/an si < 15 000 $ |

| RBC Placements en Direct | 150 $ | 100 $/an si < 15 000 $ |

| BMO Ligne d’action | 150 $ | 100 $/an si < 25 000 $ |

| CIBC Pro-Investisseurs | 135 $ | 0 $ (frais annuels exemptés pour les CELI) |

| Scotia iTRADE | 150 $ | 0 $ (frais LAAA exemptés pour comptes enregistrés) |

Les frais de transfert sortant sont identiques que vous transfériez 5 000 $ ou 500 000 $. C’est une pénalité de sortie conçue pour exploiter le biais du coût irrécupérable.

Sylvain De Champlain, planificateur financier et président de De Champlain Service Financier, rappelle dans Les Affaires que les frais à l’intérieur des comptes enregistrés sont doublement pénalisants : « La déduction des honoraires ou frais de gestion s’effectue uniquement dans des comptes ouverts non enregistrés. REER, CELI, CELIAPP, REEE, ça ne fonctionne pas du tout parce que ce sont déjà des comptes où vous êtes à l’abri de l’impôt. »3 Chaque dollar de frais payé dans votre CELI est un dollar de croissance libre d’impôt perdu sans compensation fiscale.

Trois coûts additionnels peuvent s’ajouter aux frais de transfert à l’institution d’origine :

- Frais de rachat (DSC) : Si votre CELI contient des fonds communs avec frais de sortie, les vendre tôt déclenche des pénalités — typiquement 5-6 % la première année, diminuant annuellement

- Commissions de liquidation : Si votre institution doit vendre vos positions avant de transférer les liquidités, vous payez 6,95 $-9,99 $ par position

- Frais de rachat anticipé : Certains fonds portent des frais distincts des DSC, généralement 2-3 % dans les trois premières années

Wealthsimple exclut explicitement ces coûts additionnels de sa politique de remboursement — seuls les frais administratifs de transfert sortant sont remboursés.

Wealthsimple rembourse-t-il les frais de transfert?

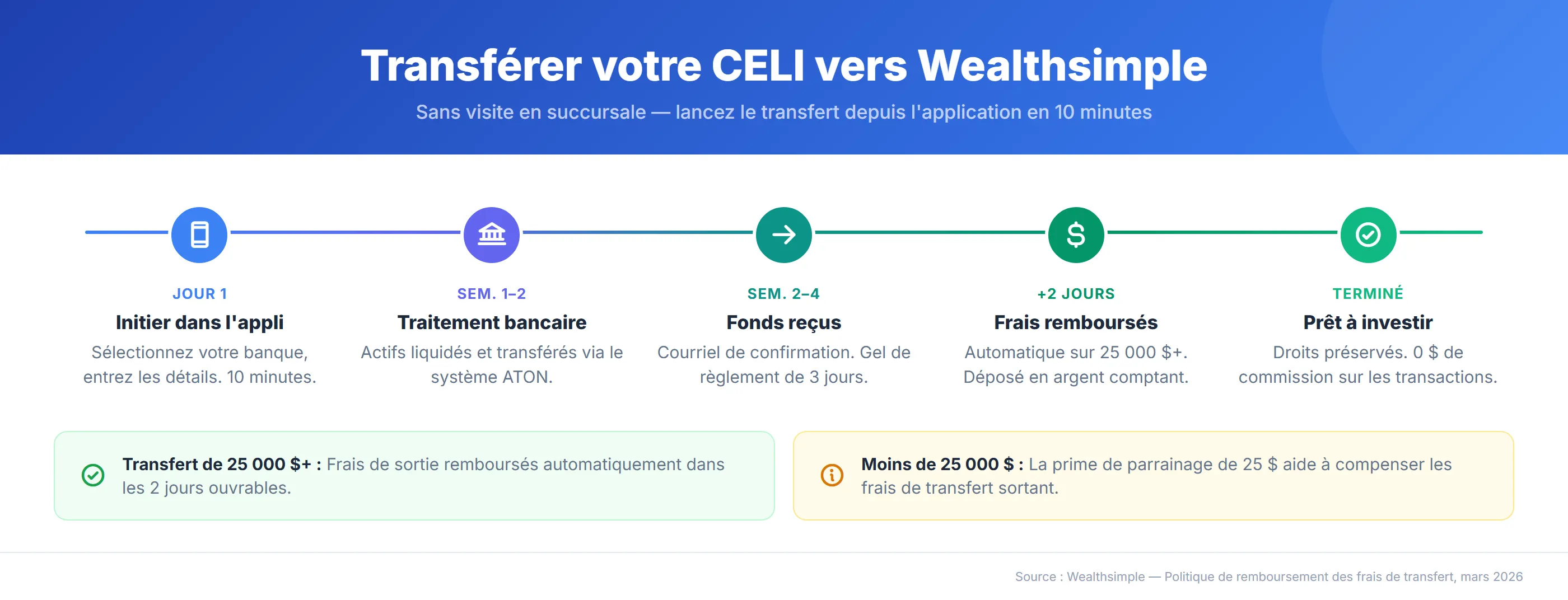

Wealthsimple rembourse automatiquement les frais de transfert sortant facturés par votre ancienne institution lorsque le montant total transféré atteint 25 000 $ ou plus.4 Aucun reçu à soumettre, aucune demande de soutien, pas de paperasse. Un détail crucial cependant : Wealthsimple automatise ce processus en se basant sur une base de données interne des frais standards par institution. Si votre institution a récemment augmenté ses frais de sortie, le remboursement automatique pourrait être incomplet — contactez le support avec votre relevé pour obtenir la différence.

Détails de la politique (mars 2026) :

- Montant minimum : 25 000 $ (augmenté de 15 000 $ le 10 avril 2025)

- Délai de remboursement : Wealthsimple dépose le remboursement dans les 2 jours ouvrables suivant la fin du transfert

- Clause de rétention de 90 jours : Les fonds doivent rester chez Wealthsimple pendant au moins 90 jours, sinon le remboursement peut être récupéré

- Droits de cotisation CELI : Le remboursement ne compte pas comme une cotisation — l’ARC le classe explicitement comme une compensation administrative

- Ce qui est couvert : Les frais administratifs de transfert sortant uniquement

La politique s’applique aux transferts de CELI, REER, CELIAPP et autres comptes enregistrés. Si vous transférez plusieurs comptes simultanément — par exemple un CELI et un REER — chaque compte doit individuellement atteindre le seuil de 25 000 $ pour obtenir son propre remboursement.

Combien de temps prend un transfert CELI?

Dans notre expérience, le délai standard pour transférer un CELI depuis une institution canadienne se situe entre 2 et 4 semaines via le système ATON.1 Wealthsimple a d’ailleurs déclaré au gouvernement fédéral fin 2025 que le transfert moyen d’un compte enregistré prenait 19 jours, et que plus de 13 000 dossiers étaient retardés au-delà de 45 jours par les banques d’origine. Vous initiez le transfert du côté Wealthsimple ; l’institution d’origine reçoit la demande et libère les fonds. Aucun appel téléphonique, aucune visite en succursale, aucune signature requise de votre côté.

La majorité des transferts CELI se complètent en 2-4 semaines. Desjardins est l’exception constante à 4-5 semaines.

Desjardins Disnat (4-5 semaines) : Le plus lent au Canada. Les retards proviennent de processus internes encore au format papier : Disnat peut exiger des signatures physiques et des relevés postaux avant de libérer les fonds, ajoutant 1-2 semaines au délai standard ATON. Si vous transférez depuis Desjardins, initiez le processus le plus tôt possible — le délai peut chevaucher deux cycles de relevés. Pour une vue complète des frais Disnat et du piège des frais d’inactivité, consultez notre comparatif Wealthsimple vs Desjardins.

BNCD — Banque Nationale (2-4 semaines) : Traitement standard ATON. Les frais de transfert sortant de 150 $ s’ajoutent aux 100 $/an de frais d’administration que vous cessez de payer dès le transfert complété.

TD, RBC, BMO (2-4 semaines) : Processus ATON standard. Un point crucial pour TD : assurez-vous de laisser 150 $ + taxes en encaisse dans votre compte TD avant d’initier le transfert — s’il n’y a pas assez de liquidités pour couvrir leurs frais de sortie, TD refusera la demande, forçant Wealthsimple à recommencer le processus à zéro. RBC est généralement dans la fourchette de 2-3 semaines. BMO prend parfois jusqu’à 4 semaines, et les courriels de confirmation arrivent souvent en retard — le transfert peut être complété chez Wealthsimple avant que BMO ne vous avise.

CIBC (2-3 semaines) : Le traitement le plus rapide parmi les grandes banques. Attention : si votre CELI contient des CPG, vous ne pouvez transférer ces positions qu’à l’échéance. En pratique, si vous obtenez le message d’erreur « account is not supported » dans l’application Wealthsimple, c’est souvent le signe que vos fonds sont verrouillés dans un placement à terme chez votre institution d’origine — vous devrez soit le briser avec pénalité, soit le laisser et initier un second transfert plus tard.

Scotia iTRADE (2-4 semaines) : Frais de transfert standard de 150 $. Un frais distinct de 125 $ (désenregistrement) existe mais ne s’applique qu’à la fermeture complète d’un compte enregistré sans transfert vers un autre compte enregistré.

Que faire si votre solde CELI est sous 25 000 $?

Si le solde de votre CELI est inférieur à 25 000 $, Wealthsimple ne rembourse pas les frais de transfert sortant de votre institution. L’inscription via un lien de parrainage vous donne une prime de 25 $ en argent sur votre premier dépôt — un début, mais les vraies économies viennent de ce que vous cessez de payer à votre ancienne institution.

Le calcul pour un CELI de 15 000 $ :

Votre institution facture 150 $ de transfert sortant. La prime de parrainage de 25 $ réduit le coût net à 125 $. Mais chez TD, RBC ou BMO, vous payez 100 $/an en frais de maintenance sur ce même compte. Vous rentabilisez le transfert en 15 mois — et vous économisez 100 $ chaque année après, indéfiniment.

Le calcul pour un CELI de 5 000 $ :

Votre institution facture 150 $. La prime de parrainage ramène le coût net à 125 $. Chez Disnat, un investisseur passif avec ce solde paie 120 $/an en frais d’inactivité. Vous atteignez le seuil de rentabilité en 13 mois et éliminez les frais récurrents définitivement.

Comment transférer votre CELI vers Wealthsimple?

Le transfert CELI se fait entièrement depuis l’application ou le site Wealthsimple — vous n’avez pas besoin de contacter votre institution actuelle, de visiter une succursale ou de signer quoi que ce soit à l’institution d’origine.

L’ensemble du processus, de l’initiation au suivi, se gère dans l’onglet Activité de Wealthsimple.

Étape 1 : Ouvrez l’application Wealthsimple et appuyez sur Déplacer (ou naviguez vers Transferts sur le site)

Étape 2 : Sélectionnez Transfert d’une autre institution et choisissez CELI comme type de compte

Étape 3 : Recherchez votre institution actuelle dans la liste — Desjardins, Banque Nationale, TD, RBC, BMO, CIBC, Scotia et des dizaines d’autres institutions sont toutes disponibles

Étape 4 : Entrez votre numéro de compte de courtage à l’institution d’origine (c’est votre numéro de compte de placement, pas votre numéro de compte bancaire courant)

Étape 5 : Choisissez entre un transfert complet (déplacer tout) ou partiel (un montant spécifique ou des positions spécifiques). Attention au transfert partiel : même si vous ne déplacez qu’une fraction de vos actifs, l’institution d’origine gèlera souvent la totalité de votre compte pendant les 2 à 4 semaines du processus, bloquant vos autres transactions

Étape 6 : Sélectionnez le transfert en nature (conserver vos actions et FNB existants) ou en espèces (votre institution liquide tout avant d’envoyer). Le transfert en nature préserve vos positions — vous évitez de vendre à un mauvais prix et les commissions de liquidation de 6,95 $-9,99 $ par position. Votre institution liquidera automatiquement les fonds communs maison (comme Chorus II de Desjardins) puisque Wealthsimple ne peut les détenir. Les fractions d’actions ne se transfèrent pas en nature — vendez-les avant d’initier le transfert. Le système ATON ne traite que les parts entières, et laisser des fractions est l’une des causes fréquentes de rejet, forçant un redémarrage complet de 2 à 4 semaines

Étape 7 : Vérifiez les détails et soumettez — Wealthsimple envoie la demande ATON automatiquement à partir de ce point

Vous pouvez suivre le statut du transfert dans l’application sous Activité — il se met à jour à mesure que la demande ATON progresse.

Trois points à surveiller pendant la période de transfert :

- Ne fermez pas votre ancien compte avant la fin du transfert — le système ATON a besoin du compte ouvert pour extraire les fonds. Votre institution fermera le compte automatiquement une fois le solde à zéro

- Ne cotisez pas à votre ancien CELI pendant le transfert — des cotisations rapportées par deux institutions simultanément peuvent créer l’apparence d’une cotisation excédentaire auprès de l’ARC

- Vérifiez vos droits exacts sur Mon dossier ARC avant d’initier — surtout si vous avez effectué des retraits dans les années précédentes, car les montants retirés ne restaurent vos droits que le 1er janvier suivant

Peut-on transférer un REER dans un CELI?

Non. Il est impossible de transférer un REER directement dans un CELI — ce sont deux enveloppes fiscales distinctes.5 Pour déplacer des fonds d’un REER vers un CELI, vous devez d’abord retirer du REER (le montant retiré s’ajoute à votre revenu imposable pour l’année), puis cotiser au CELI avec les fonds nets si vous avez des droits disponibles.

Ce n’est généralement pas une bonne stratégie, sauf dans une année de revenu très faible où l’imposition sur le retrait REER serait minimale. Pour comprendre l’ordre optimal entre CELI, REER et CELIAPP selon votre situation au Québec, consultez notre comparatif CELI vs REER vs CELIAPP.

Que faire après le transfert : investir dans quoi?

Après un transfert de CELI vers Wealthsimple, les FNB d’allocation comme XEQT (iShares Core Equity ETF, RFG 0,20 %) et VEQT (Vanguard All-Equity ETF, RFG 0,24 %) permettent d’investir les liquidités dès leur réception — sans frais de transaction, avec une exposition mondiale à des milliers d’actions dans un seul titre. Pour comparer ces deux FNB tout-en-un, voyez notre comparatif XEQT contre VEQT.

En 2025, ces deux FNB ont généré un rendement de 20,45 %.6 Comparez cela aux fonds Chorus II de Desjardins (RFG 2,16 %) ou au 0,45 % du compte d’épargne Desjardins.

Pour le comparatif complet des frais, la projection sur 30 ans et les stratégies d’investissement dans votre CELI, consultez notre Guide CELI Wealthsimple 2026. Si vous réorganisez vos finances sur plusieurs types de comptes, notre guide sur le transfert de Desjardins à Wealthsimple couvre le processus spécifique à Desjardins en détail — incluant quels comptes garder chez Desjardins et lesquels transférer. Les investisseurs intéressés par la crypto peuvent aussi consulter notre guide sur le Bitcoin dans un CELI — les FNB comme FBTC se négocient à 0 $ de commission sur Wealthsimple.

Foire aux questions

Combien de temps prend un transfert de CELI vers Wealthsimple?

La plupart des transferts institutionnels de CELI prennent de 2 à 4 semaines via le système ATON (Automated Transfer Online Notification). TD, RBC, BMO, CIBC et Scotia respectent généralement ce délai. Desjardins est l’exception — les transferts peuvent prendre 4 à 5 semaines en raison de processus internes au format papier, incluant parfois des signatures physiques et des relevés postaux.

Est-ce que transférer un CELI compte comme un retrait?

Non. Un transfert institutionnel via le système ATON déplace votre CELI directement d’une institution à l’autre sans affecter vos droits de cotisation. Ce n’est pas un retrait suivi d’une nouvelle cotisation. Si vous retirez l’argent vous-même pour le redéposer chez Wealthsimple, l’ARC le traite comme une nouvelle cotisation — et si vous avez déjà utilisé vos droits pour l’année, vous déclenchez la pénalité de 1 % par mois sur le montant excédentaire.

Est-ce que le remboursement des frais de transfert affecte les droits de cotisation CELI?

Non. L’ARC considère le remboursement comme une compensation administrative de frais, et non comme un dépôt. Il apparaît comme un « Remboursement » dans votre historique de compte et ne réduit pas vos droits de cotisation CELI disponibles.

Peut-on transférer un CELI contenant des fonds communs, ou faut-il vendre d’abord?

Vous pouvez transférer des fonds communs en nature s’ils sont aussi disponibles sur la plateforme Wealthsimple. Cependant, la plupart des fonds communs maison (Chorus II de Desjardins, fonds RBC Série A) ne sont pas disponibles chez Wealthsimple. L’institution d’origine liquide alors vos positions en espèces avant le transfert, ce qui peut entraîner des frais de rachat (DSC) ou des commissions de liquidation. Ces frais additionnels ne sont pas couverts par le remboursement Wealthsimple — seuls les frais administratifs de transfert sortant sont remboursés.

Que se passe-t-il si je retire de Wealthsimple avant la période de rétention de 90 jours?

Wealthsimple peut récupérer le remboursement des frais de transfert si les fonds transférés quittent la plateforme dans les 90 jours suivant la fin du transfert. Le délai de 90 jours débute à la date où les fonds sont entièrement réglés dans votre compte Wealthsimple, pas à la date d’initiation du transfert.

Quels sont les frais de retrait d’un CELI Desjardins?

Le retrait d’un CELI Desjardins est gratuit — aucuns frais de retrait ne s’appliquent sur le CELI lui-même. Ce sont les frais de transfert sortant vers une autre institution qui coûtent 150 $. Wealthsimple rembourse ces 150 $ automatiquement sur les transferts de 25 000 $+. À noter que Disnat facture aussi 120 $/an en frais d’inactivité sur les soldes inférieurs à 15 000 $ avec moins de 6 transactions.

Peut-on transférer un CELI depuis une caisse Desjardins (et non Disnat)?

Oui, les caisses Desjardins (pas seulement Disnat) permettent les transferts CELI vers Wealthsimple. Le processus passe par le même formulaire T2033 de transfert direct. Comptez 3-5 semaines pour une caisse populaire, comparé à 2-3 semaines pour la plupart des courtiers en ligne. Le délai plus long s’explique par les processus internes au format papier des caisses, qui peuvent inclure des signatures physiques et des vérifications manuelles.

Wealthsimple accepte-t-il les transferts de REER ou seulement de CELI?

Wealthsimple accepte les transferts de CELI, REER, CELIAPP et comptes non enregistrés. Le processus est identique dans l’application : sélectionnez le type de compte, entrez votre numéro de compte à l’institution d’origine et soumettez la demande. Le remboursement des frais de transfert s’applique sur chaque compte atteignant individuellement le seuil de 25 000 $.

Le formulaire T2033 est-il nécessaire pour un transfert direct de CELI?

Oui. Le formulaire T2033 autorise le transfert direct entre institutions sans impact sur vos droits de cotisation — l’ARC ne considère pas le mouvement comme un retrait. Wealthsimple remplit et achemine ce formulaire automatiquement via le système ATON lorsque vous initiez le transfert dans l’application. Aucune paperasse manuelle de votre côté.

Sources

Footnotes

Frais de transfert sortant basés sur les barèmes publiés par TD Placements directs, RBC Placements en Direct, BMO Ligne d’action, CIBC Pro-Investisseurs, Scotia iTRADE, et Desjardins Disnat en date de mars 2026. ↩ ↩2 ↩3 ↩4

Cut the Crap Investing — Canadians should avoid most mutual funds — Dale Roberts, fondateur, février 2025. ↩ ↩2

De Champlain Service Financier / Les Affaires — Placements : pas si simples, les frais de gestion — Sylvain De Champlain, planificateur financier, mars 2025. ↩

Wealthsimple — Politique de remboursement des frais de transfert ↩

ARC — Guide du Compte d’épargne libre d’impôt (CELI) pour les particuliers ↩

BlackRock Canada — iShares Core Equity ETF Portfolio (XEQT) | Vanguard Canada — VEQT. Rendement 2025 de 20,45 % pour les deux fonds. ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.