CELI Wealthsimple 2026 : Cotisation, frais 0 $ et comparatif Desjardins vs BNCD

Le vrai coût de garder votre CELI chez Desjardins ou à la Banque Nationale — avec la projection sur 30 ans qui montre pourquoi la « sécurité » des CPG détruit 567 000 $ de croissance libre d'impôt.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

Les Québécois détiennent en moyenne 30 985 $ dans leur CELI — environ 28 % de leurs droits cumulatifs. Plus de 51 000 $ de croissance libre d’impôt restent inutilisés par personne.

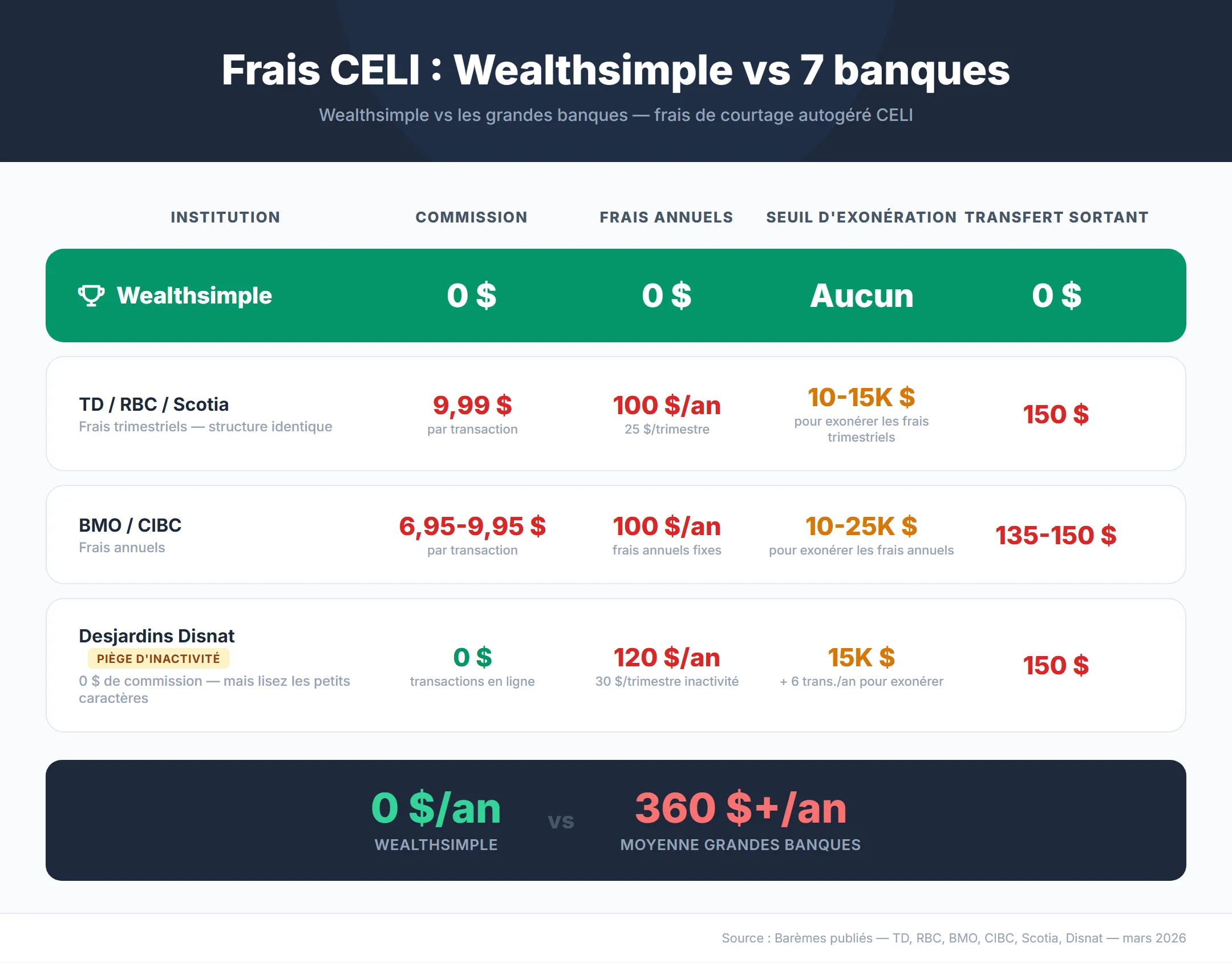

L’essentiel : Wealthsimple facture 0 $ de commissions, 0 $ de frais de compte et 0 $ pour transférer votre CELI — tandis que Desjardins impose jusqu’à 120 $/an en frais d’inactivité et que la Banque Nationale facture 100 $/an sur les comptes de moins de 20 000 $. Le plafond CELI 2026 est de 7 000 $ (109 000 $ cumulatif depuis 2009).

- 0 $ partout chez Wealthsimple vs frais cachés chez Desjardins, Disnat et BNCD

- Les fonds communs Desjardins (Chorus II, RFG 2,16 %) coûtent 567 000 $ de croissance perdue sur 30 ans

- Remboursement des frais de transfert sur les soldes entrants de 25 000 $+

Qu’est-ce que le CELI et comment ça fonctionne?

Le Compte d’épargne libre d’impôt (CELI) permet de faire croître vos placements — gains en capital, dividendes et intérêts — entièrement à l’abri de l’impôt.1 Contrairement au REER où les retraits sont imposés comme un revenu, les retraits du CELI ne sont jamais imposés, peu importe la taille du solde. Les montants retirés restaurent vos droits de cotisation le 1er janvier suivant, ce qui fait du CELI le compte enregistré le plus flexible au Canada.

Fabien Major, président de Major Gestion privée, a expliqué dans Finance et Investissement : « Le REER, lorsqu’on a un revers de fortune, il est difficile à sortir. Quand on n’est pas sûr de sa situation, le CELI est toujours une bonne solution quitte à faire le virement plus tard dans le REER. »2

Le gouvernement fédéral fixe le plafond annuel du CELI chaque année en fonction de l’indexation à l’inflation. Le plafond de 2025 et de 2026 est de 7 000 $. Le total cumulatif depuis le lancement du CELI en 2009 atteint maintenant 109 000 $ pour toute personne admissible depuis le début :

| Période | Plafond annuel | Total cumulatif |

|---|---|---|

| 2009-2012 | 5 000 $ | 20 000 $ |

| 2013-2014 | 5 500 $ | 31 000 $ |

| 2015 | 10 000 $ | 41 000 $ |

| 2016-2018 | 5 500 $ | 57 500 $ |

| 2019-2022 | 6 000 $ | 81 500 $ |

| 2023 | 6 500 $ | 88 000 $ |

| 2024-2026 | 7 000 $ | 109 000 $ |

Les droits de cotisation CELI s’accumulent automatiquement pour chaque résident fiscal canadien âgé de 18 ans ou plus détenant un numéro d’assurance sociale (NAS) valide. Si vous avez eu 18 ans en 2020, vos droits cumulatifs en 2026 sont de 45 500 $ — pas les 109 000 $ complets. Les droits inutilisés se reportent indéfiniment. Si vous êtes arrivé au Canada récemment, votre calcul commence à partir de votre première année de résidence fiscale — consultez notre guide CELI pour nouveaux arrivants pour le tableau par année d’arrivée et les pièges courants.

Le CELI se combine bien avec d’autres comptes enregistrés. Si vous épargnez pour une première propriété, le CELIAPP offre des cotisations déductibles d’impôt en plus de la croissance libre d’impôt du CELI — et les deux peuvent être détenus sur le même compte Wealthsimple.

Plafond de cotisation CELI 2026 : combien peut-on mettre?

Le plafond annuel de cotisation CELI pour 2026 est de 7 000 $, inchangé depuis 2025.1 Ce montant est fixé par le gouvernement fédéral et s’applique uniformément partout au Canada, y compris au Québec. L’Agence du revenu du Canada (ARC) publie chaque année la limite actualisée en fonction de l’inflation.

Vos droits de cotisation réels dépendent de trois facteurs : votre année de naissance, votre année de résidence fiscale canadienne, et vos cotisations et retraits passés. Vous recevez le plafond annuel pour chaque année où vous étiez résident fiscal canadien, âgé de 18 ans ou plus, et détenteur d’un NAS.

Un exemple concret : une personne de 35 ans, résidente fiscale depuis 2009, qui n’a jamais cotisé, dispose de 109 000 $ de droits en 2026. La même personne ayant cotisé 40 000 $ au fil des ans dispose de 69 000 $ de droits restants — plus les montants retirés dans les années précédentes, qui se restaurent chaque 1er janvier.

Combien de droits de cotisation CELI avez-vous depuis 2009?

Le cumul maximal de 109 000 $ représente la somme de tous les plafonds annuels depuis 2009 — uniquement pour les personnes qui avaient 18 ans ou plus en 2009 et qui sont restées résidentes fiscales canadiennes chaque année depuis.

Selon les données de l’Autorité des marchés financiers (AMF), les Québécois détiennent en moyenne 30 985 $ dans leur CELI — ce qui signifie que le Québécois moyen n’utilise qu’environ 28 % de ses droits cumulatifs.3 Le montant moyen de droits inutilisés dépasse 51 000 $ par personne. Cette sous-utilisation massive représente des dizaines de milliers de dollars de croissance libre d’impôt qui ne travaillent pas.

Pour les personnes arrivées au Canada après 2009, les droits commencent à s’accumuler l’année de l’établissement de la résidence fiscale. Un nouvel arrivant en 2024 dispose de 21 000 $ en 2026 (7 000 $ × 3 ans) — pas de 109 000 $. Cotiser au-delà de ses droits réels entraîne la pénalité de 1 % par mois de l’ARC.

Pourquoi le CELI n’est-il pas un compte d’épargne?

Le nom officiel du CELI — Compte d’épargne libre d’impôt — est l’un des plus grands obstacles à la création de richesse au Québec. Le mot « épargne » ancre psychologiquement le compte comme un véhicule de préservation de capital, pas de croissance.4 Résultat : des milliards de dollars dorment dans des comptes à intérêt dérisoire chez Desjardins et les caisses populaires.

L’Académie de la transformation numérique (ATN) de l’Université Laval révèle un écart marqué entre le Québec et l’Ontario : seulement 20 % des Québécois préfèrent investir de façon autonome en ligne, contre 30 % en Ontario.4 L’écart de confiance envers les services financiers numériques est encore plus prononcé : 39 % des Québécois font confiance aux plateformes sans succursale, contre 55 % des Ontariens.

Comme l’explique Sylvain De Champlain, planificateur financier et président de De Champlain Service Financier, dans Les Affaires : « La déduction des honoraires ou frais de gestion s’effectue uniquement dans des comptes ouverts non enregistrés. REER, CELI, CELIAPP, REEE, ça ne fonctionne pas du tout parce que ce sont déjà des comptes où vous êtes à l’abri de l’impôt. »5 En d’autres termes, chaque dollar de frais prélevé à l’intérieur d’un CELI est un dollar de croissance libre d’impôt perdu — sans aucune compensation fiscale.

Cette réalité n’est pas un défaut culturel permanent. Selon l’AMF, 78 % des Québécois consacreraient une heure complète à une activité éducative sur les finances personnelles — et ce chiffre grimpe à 87 % chez les 18-34 ans.4 Par ailleurs, 23 % des Québécois utilisent déjà l’intelligence artificielle pour s’informer sur l’épargne et les placements.

Le CELI devrait être conçu mentalement comme un « Compte de placement libre d’impôt ». La différence entre « épargne » et « placement » dans un CELI, sur 30 ans, vaut plus d’un demi-million de dollars — comme le démontre la projection plus bas dans ce guide. Si vous avez aussi un REER, la comparaison des courtiers REER au Québec montre un écart de frais similaire entre les institutions.

CELI Desjardins vs Wealthsimple : frais, taux et piège promotionnel

Le CELI Desjardins enferme les investisseurs québécois dans un taux de base de 0,45 % et des fonds communs Chorus II à 2,16 % de RFG — tandis que Wealthsimple facture 0 $ sur les mêmes FNB indiciels.6

Le piège du taux promotionnel : Pour la saison 2026, Desjardins a déployé un taux promotionnel de 4,25 % sur les nouveaux dépôts CELI, valide uniquement entre le 15 janvier et le 12 mars 2026.6 Ce taux est conçu pour attirer du capital. Une fois la fenêtre expirée, les fonds retombent au taux de base standard de 0,45 %. Dans un environnement d’inflation à 2-3 %, un taux de 0,45 % détruit le pouvoir d’achat — le rendement réel est négatif.

Les CPG (Épargne à terme) : Pour les investisseurs qui reconnaissent la futilité du 0,45 % mais qui craignent la bourse, Desjardins propose des certificats de placement garanti à 2,85 % (18 mois) et 3,00 % (38 mois).6 Ces rendements sont inférieurs à ce qu’offrent des institutions numériques comme EQ Bank (3,00 % sur CPG 1 an), tout en immobilisant le capital.

Les fonds communs Chorus II et SociéTerre : Les fonds propriétaires vendus en succursale portent des frais de gestion (RFG) de 2,161 % pour le Chorus II Croissance et de 2,22 % pour le SociéTerre Croissance.6 Ces frais sont prélevés quotidiennement sur la valeur du fonds, que le marché soit en hausse ou en baisse. Un RFG de 2,16 % confisque environ le quart du rendement réel sur un horizon de plusieurs décennies.

Disnat (courtage Desjardins) : Pour les investisseurs autonomes, Disnat offre des commissions de 0 $ sur les actions et FNB. Le piège : des frais d’inactivité de 30 $ par trimestre (120 $/an) si le solde combiné est inférieur à 15 000 $ et que moins de 6 transactions sont effectuées par année.6 L’exemption s’applique uniquement aux détenteurs de REER/FERR ou aux 18-30 ans — un CELI seul ne vous exempte pas.

| Critère | Desjardins (succursale) | Disnat (courtage) | Wealthsimple |

|---|---|---|---|

| Commissions | N/A (fonds communs) | 0 $ | 0 $ |

| Frais de maintenance | 0 $ | 120 $/an (si < 15K$) | 0 $ |

| RFG fonds communs | 2,16 % (Chorus II) | N/A (FNB) | N/A (FNB) |

| Frais de transfert sortant | 150 $ | 150 $ | 0 $ |

| Achat fractionné | Non | Non | Oui |

| Taux d’intérêt sur liquidités | 0,45 % (base) | 0 % | Variable (CELI épargne) |

Pour un investisseur passif de 35 ans avec 10 000 $ chez Disnat, les frais d’inactivité représentent un rendement négatif garanti de 1,2 % par année — avant même de considérer les rendements du marché. La même stratégie chez Wealthsimple coûte exactement 0 $. Si vous détenez aussi de la crypto, les FNB Bitcoin dans un CELI sont négociés sans commission chez les deux courtiers — mais seul Wealthsimple élimine les frais d’inactivité.

Meilleur CELI au Québec : Desjardins, BNCD ou Wealthsimple?

Pour l’investisseur québécois passif en FNB, le CELI Wealthsimple est mathématiquement supérieur avec 0 $ de frais — BNCD ne convient qu’aux traders actifs dépassant le seuil de 20 000 $.7 La Banque Nationale Courtage Direct (BNCD) est le deuxième acteur institutionnel dominant au Québec. BNCD offre des commissions de 0 $ sur les transactions en ligne, mais impose des frais d’administration de 100 $ par an sur les comptes dont le solde est inférieur à 20 000 $.7 L’exemption s’applique aux 30 ans et moins ou aux utilisateurs du service InvestCube.

InvestCube (le rééquilibrage automatisé de BNCD) élimine les frais de 100 $, mais introduit des frais de gestion de 0,30 % à 0,50 % — superposés aux RFG des FNB sous-jacents. Solde minimum exigé : 10 000 $.7 De plus, les liquidités non investies chez BNCD rapportent exactement 0 % — chaque dollar en attente de déploiement ne génère rien.

Les alternatives régionales ne font pas mieux : la Banque Laurentienne offre des CPG à 1,85 %-3,50 %, et les fonds distincts d’iA Groupe financier portent des RFG de 2,50 %-3,00 % à cause de la couverture d’assurance intégrée — superflue dans un CELI.7

Les néobanques (Tangerine, EQ Bank, Neo Financial) offrent de meilleurs taux d’intérêt que les institutions traditionnelles — Tangerine à 4,50 % promotionnel, EQ Bank à 3,00 % sur CPG 1 an — mais aucune ne résout le problème fondamental : même un excellent taux d’intérêt perd face à la croissance boursière à long terme dans un compte libre d’impôt.7

| Plateforme | Commissions | Frais annuels | Piège principal |

|---|---|---|---|

| Desjardins (succursale) | N/A | RFG 2,16 % | Fonds communs coûteux |

| Disnat | 0 $ | 120 $ (si < 15K$) | Frais d’inactivité |

| BNCD | 0 $ | 100 $ (si < 20K$) | Seuil élevé, 0 % sur liquidités |

| Tangerine | N/A | 0 $ | Taux promo → baisse |

| EQ Bank | N/A | 0 $ | Pas de FNB |

| Wealthsimple | 0 $ | 0 $ | Conversion USD 1,5 % |

Le verdict : Pour l’investisseur québécois qui veut bâtir un CELI de 0 $ à 109 000 $ en FNB indiciels, Wealthsimple est mathématiquement supérieur. Aucun solde minimum, aucune commission, aucuns frais d’inactivité, achat fractionné disponible. BNCD convient aux investisseurs actifs qui dépassent le seuil de 20 000 $ et qui négocient des options. Pour l’accumulateur passif, les institutions québécoises pénalisent exactement le comportement que la théorie financière recommande.

Que mettre dans son CELI : CPG, FNB ou épargne?

Les FNB d’allocation d’actifs comme XEQT sont le placement optimal dans un CELI à long terme — la différence entre 225 300 $ et 793 060 $ sur 30 ans. Un CELI détenu en CPG ou en compte d’épargne gaspille la puissance du compte : la croissance libre d’impôt n’a de valeur que si le rendement sous-jacent est significatif.

Les FNB d’allocation d’actifs comme XEQT (iShares Core Equity ETF, RFG 0,20 %) et VEQT (Vanguard All-Equity ETF, RFG 0,24 %) offrent une exposition mondiale à des milliers d’actions dans un seul titre.8 En 2025, XEQT et VEQT ont tous deux généré un rendement de 20,45 % — un résultat qui valide la thèse de l’investissement passif indiciel.

Comparez ce 20,45 % obtenu avec des frais quasi nuls au fonds Chorus II Croissance de Desjardins, qui prélève 2,161 % de RFG annuellement. Le fonds actif crée un déficit de performance de 1,96 % uniquement en frais, avant même qu’une seule action ne soit évaluée.6

Quand les CPG ont leur place : Les CPG conviennent pour les fonds dont vous avez besoin dans les 1-3 prochaines années (mise de fonds, achat planifié). L’erreur est de détenir des CPG comme stratégie permanente dans un CELI sur un horizon de 20-30 ans — c’est exactement ce que les institutions québécoises encouragent.

Le coût de la sécurité : projection 30 ans

Investir 7 000 $ par année dans XEQT chez Wealthsimple génère 567 000 $ de plus sur 30 ans que le taux de base de 0,45 % chez Desjardins.6 Stéphane Leblanc, fiscaliste chez Ernst & Young à Montréal, résume bien le point de départ dans Finance et Investissement : « Les jeunes devraient commencer avec le CELI. C’est plus flexible. Le jeune professionnel de 25 ou 30 ans, il n’est pas certain s’il n’aura pas besoin de son capital pour acheter une nouvelle auto ou pour sa maison. »9

| Horizon | Cotisé | Épargne 0,45 % | CPG 2,50 % | XEQT 7,80 % | Coût d’opportunité |

|---|---|---|---|---|---|

| 10 ans | 70 000 $ | 71 760 $ | 79 845 $ | 104 270 $ | 32 510 $ |

| 20 ans | 140 000 $ | 146 810 $ | 182 050 $ | 325 125 $ | 178 315 $ |

| 30 ans | 210 000 $ | 225 300 $ | 312 895 $ | 793 060 $ | 567 760 $ |

L’investisseur du scénario A — celui qui laisse son CELI en « épargne » chez Desjardins au taux de base — termine avec 225 300 $ après avoir cotisé 210 000 $. Après inflation, son pouvoir d’achat réel est inférieur à son capital investi. La « sécurité » garantit la pauvreté relative.

Même le scénario B — l’investisseur diligent qui passe 30 ans à chasser les promotions et à renouveler des CPG — n’accumule que 312 895 $. Il a sacrifié 480 165 $ de croissance libre d’impôt simplement parce qu’il n’a pas franchi la barrière psychologique de sortir de son interface bancaire.

Le scénario C — un simple dépôt annuel de 7 000 $ dans XEQT chez Wealthsimple à 0 $ de frais — génère 793 060 $. C’est le pouvoir de la croissance composée dans un véhicule à l’abri de l’impôt, sans friction de frais.

Ce demi-million de dollars de différence peut représenter une retraite à 60 ans plutôt qu’à 67, la capacité de transmettre un patrimoine libre d’impôt aux héritiers, et une dépendance réduite envers le Régime de rentes du Québec (RRQ).

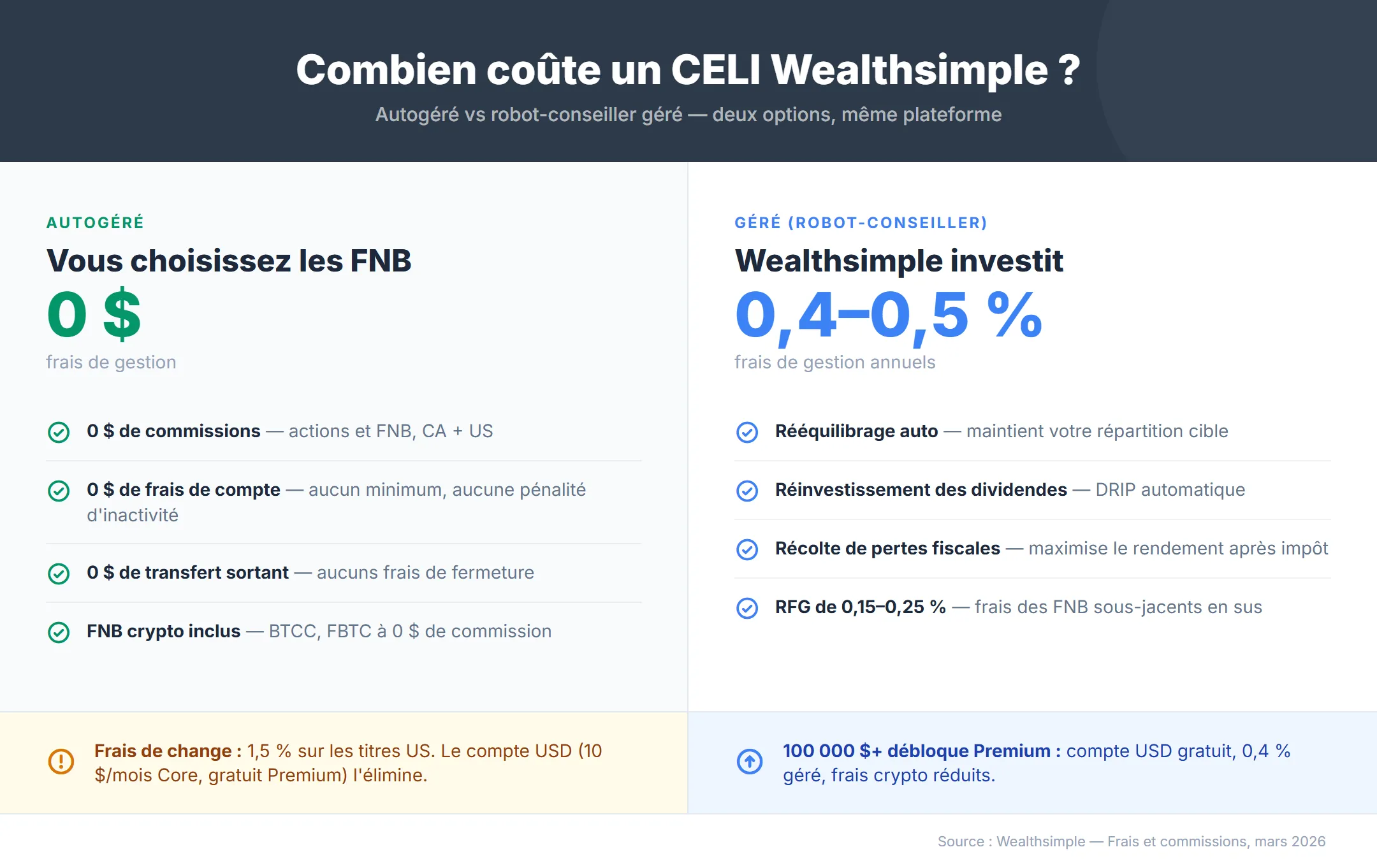

Combien coûte un CELI chez Wealthsimple?

Le CELI autogéré Wealthsimple facture 0 $ de frais de gestion — pas de commissions, pas de frais de maintenance, pas de pénalité d’inactivité.10

CELI autogéré :

- 0 $ de commission sur toutes les actions et tous les FNB (canadiens et américains)

- 0 $ de frais de maintenance — aucun solde minimum, aucune pénalité d’inactivité

- 0 $ de frais de transfert sortant

- 1,5 % de frais de conversion de devises sur les titres américains (s’applique à tous les forfaits)

- 10 $/mois pour un compte USD afin d’éviter la conversion par transaction (gratuit avec Premium)

CELI géré (robot-conseiller) :

- 0,5 % de frais de gestion annuels (forfait Core, moins de 100 000 $)

- 0,4 % de frais de gestion annuels (forfait Premium, 100 000 $+)

- Rééquilibrage automatique, réinvestissement des dividendes et récolte de pertes fiscales inclus

- Les RFG des FNB sous-jacents d’environ 0,15-0,25 % s’ajoutent aux frais de gestion

Pour la plupart des investisseurs CELI achetant des FNB canadiens comme XEQT ou VEQT, le coût total du CELI autogéré Wealthsimple est effectivement de 0 $. Le frais de conversion de devises ne s’applique qu’aux titres américains. Historiquement, Wealthsimple ne supportait pas la technique du Norbert’s Gambit (journalisation d’actions intercotées) pour contourner ce 1,5 %, contrairement à Disnat ou BNCD. La plateforme a commencé à déployer une version bêta de la journalisation en 2026 (9,95 $ par requête, ~2 jours ouvrables de traitement) — vérifiez la disponibilité dans votre compte. En attendant, si vous achetez régulièrement des titres américains, le compte USD à 10 $/mois reste l’option la plus simple — et il devient gratuit une fois que votre solde total Wealthsimple atteint 100 000 $ (forfait Premium).

Comment ouvrir un CELI Wealthsimple?

Ouvrir un CELI Wealthsimple prend moins de 10 minutes, sans dépôt minimum et sans visite en succursale. Vous avez besoin d’un numéro d’assurance sociale (NAS) valide, d’une adresse résidentielle canadienne et d’une pièce d’identité avec photo émise par le gouvernement.

La vérification d’identité prend quelques minutes : photographiez votre pièce d’identité et prenez un égoportrait — Wealthsimple approuve généralement le même jour.

Étapes :

- Inscrivez-vous sur Wealthsimple en utilisant un lien de parrainage pour verrouiller la prime en argent

- Complétez la vérification d’identité — téléversez une photo de votre pièce d’identité et prenez un égoportrait (selfie), généralement approuvé en quelques minutes

- Sélectionnez « CELI » comme type de compte, puis choisissez autogéré ou géré

- Liez votre compte bancaire pour les dépôts via Plaid ou saisie manuelle — si vous êtes chez Desjardins, privilégiez la liaison manuelle avec un spécimen de chèque (l’intégration Plaid avec Desjardins présente des problèmes techniques connus où certaines transactions s’affichent en USD au lieu de CAD)

- Financez le compte — un dépôt de 100 $ ou plus donne droit à la prime de parrainage

Wealthsimple est un courtier en valeurs mobilières réglementé par l’OCRI et membre du FCPE — vos actifs CELI sont protégés jusqu’à 1 million de dollars par catégorie de compte en cas d’insolvabilité de l’entreprise.

Vous recevez la prime de parrainage en argent directement dans votre compte dans les 14 jours ouvrables suivant le traitement de votre premier dépôt. Elle ne consomme pas vos droits de cotisation CELI parce que Wealthsimple la classifie comme un crédit promotionnel, pas comme une cotisation.

Comment transférer votre CELI vers Wealthsimple?

Nous avons initié le transfert d’un CELI vers Wealthsimple entièrement depuis l’application en moins de 5 minutes. Le processus prend 2 à 4 semaines via le système ATON et préserve vos droits de cotisation — ce n’est pas un retrait suivi d’une nouvelle cotisation.11 Vous n’avez pas besoin d’appeler ou de visiter votre institution actuelle.

Desjardins est systématiquement le plus lent — 4 à 5 semaines contre 2-3 pour les grandes banques. Les autres institutions (TD, RBC, BMO) traitent en 2-3 semaines via ATON.

Détails clés du transfert :

- Frais de transfert sortant : La plupart des institutions facturent 135 $-150 $ pour libérer votre CELI (Desjardins : 150 $, BNCD : 150 $, TD : 150 $, CIBC : 135 $)

- Remboursement Wealthsimple : Automatique sur les transferts de 25 000 $ ou plus (seuil augmenté de 15 000 $ le 10 avril 2025)11

- Délai de remboursement : Déposé automatiquement dans les 2 jours ouvrables suivant la fin du transfert

- Clause de rétention de 90 jours : Les fonds transférés doivent rester chez Wealthsimple pendant 90 jours, sinon le remboursement peut être récupéré

- N’affecte pas vos droits de cotisation : L’ARC classe ce remboursement comme une compensation de frais, et non comme une nouvelle cotisation à votre CELI

Le remboursement couvre uniquement les frais administratifs de transfert sortant. Il ne couvre pas les frais de rachat (DSC), les frais de sortie des fonds communs à frais réduits, ni les commissions de liquidation à l’institution d’origine.

Si votre solde CELI est inférieur à 25 000 $, les frais de transfert ne sont pas automatiquement remboursés — mais la prime de parrainage de 25 $ aide à les compenser. Pour les transferts de 25 000 $+, le remboursement s’accumule avec la prime de parrainage et les promotions actives — vérifiez les offres en cours avant d’initier votre transfert.

Délai de traitement : Les transferts via le système ATON prennent généralement 2 à 4 semaines. Les transferts depuis Desjardins peuvent s’étirer jusqu’à 5 semaines en raison de leurs processus administratifs internes et de la paperasse parfois exigée en succursale.11 Une fois initié, le transfert est entièrement automatisé — Wealthsimple gère la communication avec l’institution d’origine.

Pour le processus complet institution par institution — incluant les délais spécifiques, les périodes de gel et les points de friction pour Desjardins, BNCD, TD, RBC, BMO, CIBC et Scotia — consultez notre guide dédié sur le transfert de CELI vers Wealthsimple. Pour les investisseurs provenant spécifiquement de Desjardins, le guide transfert Desjardins vers Wealthsimple couvre les points de friction propres à cette institution.

CELI vs CELIAPP : quelle différence?

Le CELI et le CELIAPP (Compte d’épargne libre d’impôt pour l’achat d’une première propriété) sont deux comptes enregistrés distincts avec des règles et des objectifs différents. La confusion est fréquente parce que les deux portent « épargne libre d’impôt » dans leur nom.

| Critère | CELI | CELIAPP |

|---|---|---|

| Plafond annuel | 7 000 $ | 8 000 $ |

| Plafond cumulatif | 109 000 $ (depuis 2009) | 40 000 $ (à vie) |

| Cotisations déductibles | Non | Oui (comme un REER) |

| Retraits imposables | Non | Non (si achat admissible) |

| Admissibilité | Tous les résidents fiscaux 18+ | Acheteurs d’une première maison |

| Report des droits inutilisés | Indéfini | Jusqu’à 8 000 $/an (max 8K reporté) |

| Durée maximale | Illimitée | 15 ans ou achat |

La stratégie optimale au Québec : Si vous êtes admissible au CELIAPP (acheteur d’une première maison), maximisez les deux comptes. Le CELIAPP offre une double déduction — les cotisations réduisent votre revenu imposable fédéral et provincial, et les retraits pour un achat admissible sont libres d’impôt. Au taux combiné québécois, une cotisation de 8 000 $ au CELIAPP génère une économie d’impôt d’environ 3 160 $ pour un revenu de 80 000 $.

Pour une analyse complète des trois comptes (CELI vs REER vs CELIAPP) et l’ordre optimal selon votre situation au Québec, consultez notre comparatif dédié.

Foire aux questions

Quel est le plafond de cotisation CELI en 2026?

Le plafond annuel de cotisation au CELI pour 2026 est de 7 000 $, inchangé depuis 2025. Si vous êtes admissible depuis le lancement du CELI en 2009 et n’avez jamais cotisé, vos droits cumulatifs totalisent 109 000 $. Les droits inutilisés se reportent indéfiniment.

Est-ce que Wealthsimple rembourse les frais de transfert de CELI depuis Desjardins?

Oui. Wealthsimple rembourse automatiquement les frais de transfert facturés par votre ancienne institution (Desjardins, Banque Nationale, TD, RBC, BMO) si le montant transféré atteint 25 000 $ ou plus. Le remboursement est déposé dans les 2 jours ouvrables suivant la fin du transfert. Les fonds doivent rester chez Wealthsimple pendant au moins 90 jours.

Quels sont les frais d’inactivité Disnat pour un CELI?

Disnat facture 30 $ par trimestre (120 $ par an) si le solde combiné de vos comptes est inférieur à 15 000 $ et que vous effectuez moins de 6 transactions par année. Détenir un CELI seul ne vous exempte pas. L’exemption s’applique uniquement si vous détenez un REER ou un FERR, ou si vous avez entre 18 et 30 ans.

Combien coûte un CELI chez Wealthsimple?

Le CELI autogéré Wealthsimple coûte 0 $ : aucune commission sur les actions et FNB, aucuns frais de maintenance, aucuns frais de transfert sortant et aucun solde minimum. Le CELI géré (robot-conseiller) coûte 0,4 % à 0,5 % par an selon votre forfait. Le seul frais à surveiller est la conversion de devises de 1,5 % sur les titres américains.

CELI Desjardins ou Wealthsimple : lequel choisir au Québec?

Pour la majorité des investisseurs québécois, Wealthsimple est mathématiquement supérieur. Aucuns frais d’inactivité, aucune commission, achat fractionné disponible. Desjardins offre un taux promotionnel de 4,25 % qui tombe à 0,45 % après la période, et ses fonds communs Chorus II ont un RFG de 2,16 %. Sur 30 ans, un investisseur XEQT chez Wealthsimple accumule 793 000 $ contre 225 000 $ en épargne Desjardins.

Comment transférer un CELI vers Wealthsimple au Québec?

Le transfert se fait entièrement dans l’application Wealthsimple en moins de 5 minutes. Le délai d’exécution dépend de l’institution d’origine : 2-3 semaines pour les grandes banques, jusqu’à 5 semaines pour Desjardins. Le transfert ne compte pas comme un retrait et préserve vos droits de cotisation.

Le CELI RBC est-il une bonne option au Québec?

RBC impose des frais de maintien de 100 $/an si le solde est inférieur à 15 000 $, et ses fonds communs portent des RFG d’environ 2 %. En comparaison, Wealthsimple facture 0 $ de commissions et 0 $ de frais de compte, avec accès aux mêmes FNB indiciels comme XEQT (RFG 0,20 %). Sur 30 ans, l’écart de frais entre un courtier à 0 $ et un courtier bancaire représente des centaines de milliers de dollars de croissance libre d’impôt perdue.

Où trouver le meilleur taux CELI à 1 an au Québec?

Les taux promotionnels CELI au Québec oscillent entre 4 % et 5 %, mais retombent au taux de base après la période promotionnelle — souvent 0,45 % chez Desjardins. Wealthsimple offre un taux d’intérêt compétitif sur les liquidités du CELI épargne. À long terme, investir dans des FNB comme XEQT (rendement de 20,45 % en 2025) surpasse tout taux promotionnel temporaire — c’est la différence entre 225 000 $ et 793 000 $ sur 30 ans dans ce guide.

Comment calculer ses droits de cotisation CELI inutilisés?

Connectez-vous à Mon dossier ARC ou appelez l’ARC au 1-800-959-8281 pour obtenir votre plafond exact. Les droits s’accumulent depuis le lancement du CELI en 2009, à raison de 7 000 $ par an en 2025-2026, avec un maximum cumulatif de 109 000 $. Les montants retirés restaurent vos droits le 1er janvier suivant le retrait.

Quel rendement espérer d’un CELI en 2026?

Le rendement dépend du type de placement détenu dans votre CELI. Les FNB d’actions mondiales comme XEQT ont historiquement généré environ 8-10 % par an, et ont affiché un rendement de 20,45 % en 2025. Les comptes d’épargne CELI offrent entre 1 % et 4 %. La projection sur 30 ans de ce guide illustre la différence : 793 000 $ à un rendement de 7,80 % contre 225 000 $ à 0,45 % en épargne.

Peut-on détenir des actions américaines dans un CELI Wealthsimple?

Oui, les actions et FNB américains sont disponibles dans le CELI autogéré Wealthsimple à 0 $ de commission. Le frais de conversion de devises de 1,5 % s’applique sur chaque transaction en USD. De plus, l’IRS retient 15 % des dividendes américains dans un CELI, car la convention fiscale Canada–États-Unis ne reconnaît pas le CELI comme un compte de retraite — contrairement au REER, qui bénéficie de l’exemption.

Que se passe-t-il si on dépasse le plafond CELI?

L’ARC impose une pénalité de 1 % par mois sur tout montant excédentaire, sans préavis ni délai de grâce. Vous devez retirer l’excédent le plus rapidement possible pour arrêter l’accumulation de la pénalité. Si vous transférez votre CELI d’une institution à une autre, assurez-vous d’utiliser un transfert direct plutôt qu’un retrait-redépôt, qui pourrait déclencher une cotisation excédentaire. Vérifiez vos droits exacts sur Mon dossier ARC avant toute cotisation importante.

Sources

Footnotes

ARC — Guide du Compte d’épargne libre d’impôt (CELI) pour les particuliers ↩ ↩2

Finance et Investissement — CELI et REER : profiter du cycle de vie du client — Fabien Major, président, Major Gestion privée. ↩

Statistiques tirées de l’enquête ATN (Académie de la transformation numérique, Université Laval) 2025 sur les habitudes financières numériques au Québec, et du sondage AMF (Autorité des marchés financiers) sur l’éducation financière. ↩

ATN, Université Laval — NETendances 2025 : Données sur l’investissement autonome en ligne (30 % ON vs 20 % QC), la confiance envers les services financiers numériques (55 % ON vs 39 % QC), et l’utilisation de l’IA pour les finances personnelles (23 % QC). Sondage AMF : 78 % des Québécois prêts à consacrer 1 h à l’éducation financière (87 % des 18-34 ans). ↩ ↩2 ↩3

De Champlain Service Financier / Les Affaires — Placements : pas si simples, les frais de gestion — Sylvain De Champlain, planificateur financier, mars 2025. ↩

Données sur les frais et taux compilées à partir des barèmes publiés par Desjardins (taux promotionnel CELI 4,25 % du 15 janvier au 12 mars 2026, taux de base 0,45 %, CPG 18 mois 2,85 %, CPG 38 mois 3,00 %), Chorus II Croissance RFG 2,161 %, SociéTerre Croissance RFG 2,22 %, et Disnat (frais d’inactivité 30 $/trimestre) en date de mars 2026. ↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7

Données sur les frais BNCD (100 $/an si < 20 000 $, InvestCube 0,30-0,50 %, transfert sortant 150 $), Banque Laurentienne (CPG 1,85-3,50 %), iA Groupe financier (fonds distincts RFG 2,50-3,00 %), Tangerine (promo 4,50 %), EQ Bank (CPG 1 an 3,00 %) en date de mars 2026. ↩ ↩2 ↩3 ↩4 ↩5

BlackRock Canada — iShares Core Equity ETF Portfolio (XEQT) | Vanguard Canada — VEQT. Rendement 2025 de 20,45 % pour les deux fonds. ↩

Finance et Investissement — CELI et REER : profiter du cycle de vie du client — Stéphane Leblanc, fiscaliste, Ernst & Young, Montréal. ↩

Wealthsimple — Politique de remboursement des frais de transfert ↩ ↩2 ↩3

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.