Bitcoin dans un CELI au Canada: la stratégie FNB crypto à 0 $ en 2026

Quatre FNB crypto inscrits au TSX comparés par RFG, rendement et fiscalité — plus le risque de cotisation que personne n'explique en français.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

Les gains en capital sur le Bitcoin hors CELI sont imposables à votre taux marginal. Dans un CELI? 0 $ permanent.

L’essentiel: Il est impossible de détenir de la cryptomonnaie directement dans un CELI, mais quatre FNB Bitcoin et Ethereum au comptant inscrits au TSX sont entièrement admissibles. Wealthsimple les négocie à 0 $ de commission — sans frais d’inactivité ni minimum de solde.

- FBTC affiche le RFG le plus bas à 0,35 % — le quart du coût de BTCC

- Tous les gains à l’intérieur du CELI sont définitivement libres d’impôt (aucun impôt sur les gains en capital)

- Les droits de cotisation perdus à cause d’un effondrement des cryptomonnaies ne reviennent jamais — la taille de la position est importante

Ci-dessous: quels FNB sont admissibles, le piège du RFG que la plupart des investisseurs ignorent, et comment déterminer la taille d’une position en cryptomonnaies dans un compte à l’abri de l’impôt.

Peut-on détenir du Bitcoin dans un CELI?

Il n’est pas possible de détenir du Bitcoin directement dans un CELI. L’Agence du revenu du Canada (ARC) limite les placements admissibles aux titres cotés en bourse sur un marché désigné, aux obligations gouvernementales, aux CPG et aux fonds communs de placement.1 La détention directe de Bitcoin ne satisfait à aucun de ces critères. Un jeton dans un portefeuille numérique n’est ni un titre coté en bourse, ni identifiable par un code CUSIP ou ISIN — il échoue aux trois critères de placement admissible.

Si vous achetez du Bitcoin, de l’Ethereum ou du Solana via le Compte Crypto Wealthsimple, vous détenez ces actifs dans un compte non enregistré imposable. Les gains en capital sont assujettis à un taux d’inclusion de 50 % sur les premiers 250 000 $ de gains annuels.2 Pour un Québécois dans la tranche combinée de 48,2 % (fédéral + provincial), un gain de 10 000 $ sur le Bitcoin représente environ 2 410 $ d’impôt. Dans un CELI? Zéro. Même avec le statut Génération de Wealthsimple (qui réduit les frais crypto à 0,5 %), l’achat direct de crypto dans le compte imposable reste nettement plus cher à long terme que FBTC à 0,35 % de RFG dans un CELI — sans compter l’avantage fiscal. Pour une comparaison des plateformes de négociation crypto hors CELI, consultez notre comparaison Wealthsimple Crypto vs Newton vs Shakepay.

Si vous détenez déjà du Bitcoin dans le Compte Crypto Wealthsimple, vous ne pouvez pas le transférer tel quel dans votre CELI — Wealthsimple ne permet pas les transferts en nature entre ses comptes Trade et Crypto. La seule option: vendre le crypto en dollars canadiens (ce qui déclenche un événement imposable), puis acheter manuellement le FNB dans votre CELI. Le seul bon côté: contrairement aux actions (qui exigent un délai de règlement T+2), la vente de crypto libère les fonds presque immédiatement pour racheter le FNB. Attention toutefois à la règle de la perte apparente: si vous vendez votre crypto à perte dans le compte non enregistré pour racheter le FNB immédiatement dans votre CELI, l’ARC refusera votre déduction pour perte en capital. Nous recommandons d’attendre 30 jours entre la vente et le rachat pour éviter ce piège.

Il y a aussi un risque critique propre aux actifs volatils comme les FNB crypto dans un CELI: la perte permanente de droits de cotisation. Si vous investissez 5 000 $ dans BTCC et que le Bitcoin chute de 80 %, vendre à 1 000 $ signifie que vous avez détruit définitivement 4 000 $ d’espace libre d’impôt. Vous ne pouvez pas déduire une perte en capital à l’intérieur d’un CELI pour compenser d’autres gains, et les droits perdus ne reviennent jamais. Cette asymétrie est unique au CELI: un gain de 80 % dans un REER ne crée pas d’espace libre d’impôt additionnel, mais une perte de 80 % dans un CELI le détruit. Il est crucial de bien évaluer la taille de votre position.

Quels FNB Bitcoin sont admissibles au CELI en 2026?

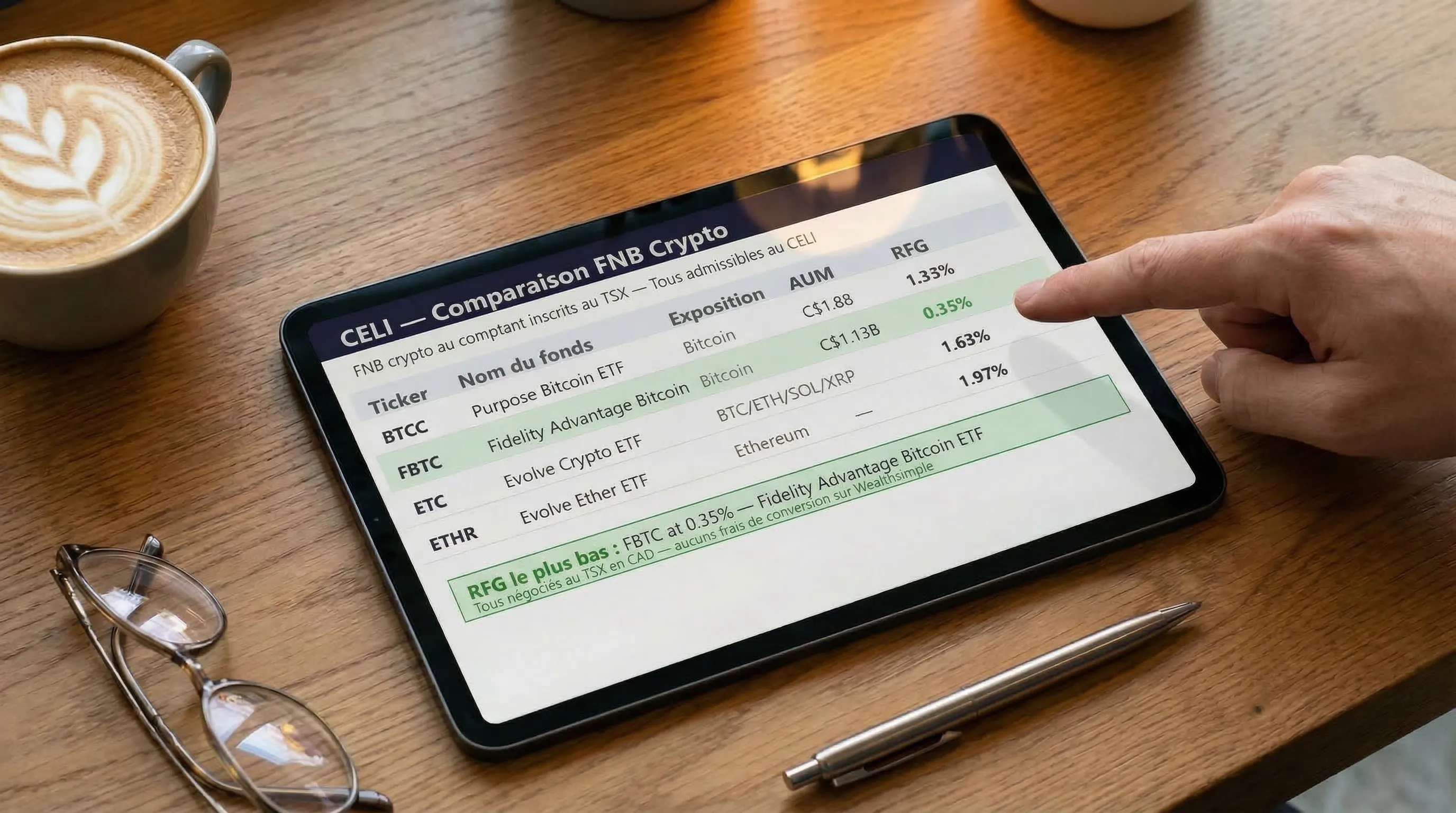

Quatre FNB crypto au comptant inscrits au TSX sont disponibles dans un CELI autogéré Wealthsimple et sont entièrement admissibles comme titres canadiens réglementés.

BTCC a été lancé en février 2021 comme le premier FNB Bitcoin au comptant physiquement réglé au monde — le fonds détient du vrai Bitcoin en entreposage à froid plutôt que des dérivés synthétiques. FBTC offre une structure similaire avec une liquidité de calibre institutionnel grâce à Fidelity.

Les FNB crypto canadiens inscrits au TSX ont vu leurs actifs sous gestion approcher les 6 milliards de dollars fin 2025 — une « année charnière » pour l’adoption institutionnelle du crypto au Canada.

— Tony Dong, analyste certifié de FNB et collaborateur du Motley Fool Canada3

ETC offre une exposition diversifiée à quatre cryptomonnaies dans un seul placement, et ETHR donne une exposition directe à l’Ethereum. FBTC se démarque avec le RFG le plus bas du groupe à 0,35 % — inhabituellement bas pour un FNB crypto, dont les RFG oscillent typiquement entre 1,0 % et 2,0 %.

La structure de garde est un autre facteur à considérer. BTCC utilise des dépositaires tiers comme Gemini et Coinbase pour entreposer son Bitcoin, tandis que le FBTC de Fidelity compense ses propres transactions et agit comme son propre dépositaire via un entreposage à froid de calibre institutionnel. C’est d’ailleurs la raison principale pour laquelle nous avons récemment orienté la majorité de nos cotisations vers FBTC plutôt que BTCC. Après les différents scandales de plateformes crypto, le fait que Fidelity agisse comme son propre dépositaire offre une tranquillité d’esprit nettement supérieure — et le RFG plus bas de 0,35 % n’est que la cerise sur le gâteau.

Les quatre FNB se négocient au TSX en dollars canadiens — aucuns frais de conversion de devises de 1,5 % (qui ne s’appliquent qu’aux titres américains). Un point de friction à ne pas sous-estimer: le marché crypto s’échange 24 h sur 24, 7 jours sur 7, mais FBTC et BTCC ne se négocient qu’aux heures d’ouverture du TSX. Si le Bitcoin s’effondre un samedi soir, vous ne pourrez pas vendre vos parts avant lundi matin — et le prix du FNB affichera un écart soudain à l’ouverture.

Un point de confusion fréquent sur Wealthsimple: Purpose offre une version couverte en CAD (BTCC) et une version non couverte (BTCC.B). La couverture de change ajoute des coûts internes qui grugent le rendement à long terme, alors plusieurs investisseurs à long terme préfèrent les versions non couvertes comme BTCC.B ou FBTC. Autre piège à éviter: le FNB américain de Fidelity porte exactement le même symbole (FBTC) que la version canadienne. Si vous achetez la version cotée au NASDAQ par erreur, vous paierez 1,5 % de frais de conversion de devises à l’achat et à la vente. Assurez-vous de sélectionner FBTC sur le TSX (FBTC.TO).

Frais comparés: acheter du Bitcoin chez Desjardins vs Wealthsimple

Wealthsimple et Disnat (Desjardins) offrent tous deux 0 $ de commission sur les FNB inscrits au TSX. À première vue, le coût semble identique. Mais la réalité est très différente pour l’investisseur qui accumule son CELI.

Disnat impose des frais d’inactivité de 30 $ par trimestre (120 $ par année) si le solde combiné de vos comptes est inférieur à 15 000 $ et que vous effectuez moins de 6 transactions par année.4 Pour une comparaison complète des frais entre les deux plateformes, consultez Wealthsimple vs Desjardins. L’exemption s’applique uniquement aux investisseurs de 18 à 30 ans ou à ceux détenant un REER/FERR. Un CELI seul ne vous en exempte pas.

Prenons l’exemple d’un investisseur de 35 ans qui commence à accumuler du Bitcoin dans un CELI autogéré avec un solde de 7 000 $ (le plafond annuel de cotisation pour 2026):

- Chez Disnat: 0 $ de commission sur BTCC, mais 120 $/an de frais d’inactivité — l’équivalent d’un rendement négatif de 1,71 % immédiat sur 7 000 $. S’il adopte une stratégie passive d’achat et de détention d’un seul FNB, les frais sont inévitables.

- Chez Wealthsimple: 0 $ de commission, 0 $ de frais d’inactivité, 0 $ de frais de maintien de compte. La totalité des 7 000 $ fructifie dès le premier jour.

La Banque Nationale Courtage Direct (BNCD) impose une structure similaire: 100 $ par année si le solde combiné est inférieur à 20 000 $, plus 150 $ de frais de transfert sortant si vous décidez de partir. Wealthsimple ne facture aucuns de ces frais.

Sur 10 ans, les 120 $ annuels de Disnat représentent 1 200 $ en frais bruts — ou environ 1 730 $ en croissance libre d’impôt perdue à un rendement composé de 7 %.4 Ce n’est pas un montant énorme, mais il est entièrement évitable en transférant vers une plateforme sans frais.

Wealthsimple offre également l’achat de fractions de parts pour BTCC et FBTC, ce que Disnat n’offre pas — un inconvénient supplémentaire pour les achats périodiques par sommes fixes (DCA). Un détail à savoir: les ordres fractionnaires sur Wealthsimple ne s’exécutent pas instantanément. La plateforme regroupe ces ordres pour les exécuter à des moments précis de la journée (généralement vers 10 h, midi et 15 h). Nous recommandons de ne pas s’inquiéter si un achat fractionnaire de 250 $ reste « En attente » pendant quelques heures. Pour les achats de parts entières de FNB crypto, nous conseillons d’utiliser systématiquement un ordre à cours limité. L’écart entre le cours acheteur et vendeur peut s’élargir brusquement lors des pics de volatilité du Bitcoin, et un ordre au marché standard pourrait s’exécuter à un prix désavantageux.

Combien d’impôt économise un FNB crypto en CELI au taux marginal québécois de 48,2 %?

Un placement de 10 000 $ en Bitcoin qui double pour atteindre 20 000 $ génère un gain en capital de 10 000 $ — entièrement libre d’impôt dans un CELI, mais coûtant entre 2 410 $ et 2 660 $ d’impôt fédéral et provincial dans un compte non enregistré au Québec.

Le calcul utilise le taux d’inclusion de 50 % des gains en capital sur les premiers 250 000 $ de gains annuels.2 L’impôt ne s’applique qu’au moment de la vente dans un compte imposable. À l’intérieur d’un CELI, il n’y a aucun événement imposable — vous pouvez vendre, réinvestir et composer sans jamais déclencher une obligation fiscale.

C’est grâce à l’effet composé que l’avantage du CELI devient spectaculaire. Supposons que vous cotisez 500 $ par mois dans BTCC à l’intérieur d’un CELI Wealthsimple. Après 10 ans à un rendement annualisé de 15 % (le rendement moyen du Bitcoin sur 10 ans dépasse 40 %, mais les cycles baissiers peuvent durer 2-3 ans — 15 % est un scénario prudent), votre portefeuille atteint environ 139 000 $ sur 60 000 $ de cotisations. Le gain de 79 000 $ coûterait environ 19 000 $ d’impôt dans un compte non enregistré au Québec, au taux combiné de 48,2 %. Dans le CELI, vous gardez chaque dollar.

Attention au day trading. La cryptomonnaie est volatile, et il peut être tentant de spéculer sur les FNB dans le CELI. L’ARC vérifie activement les CELI pour détecter le day trading — si elle considère vos transactions fréquentes comme une activité commerciale plutôt qu’un placement passif, vos gains perdent leur statut libre d’impôt et deviennent imposables comme revenu d’entreprise.5 Une approche d’achat et de détention ou de DCA est nettement plus sécuritaire d’un point de vue réglementaire.

Les FNB crypto subissent-ils la retenue à la source américaine dans un CELI?

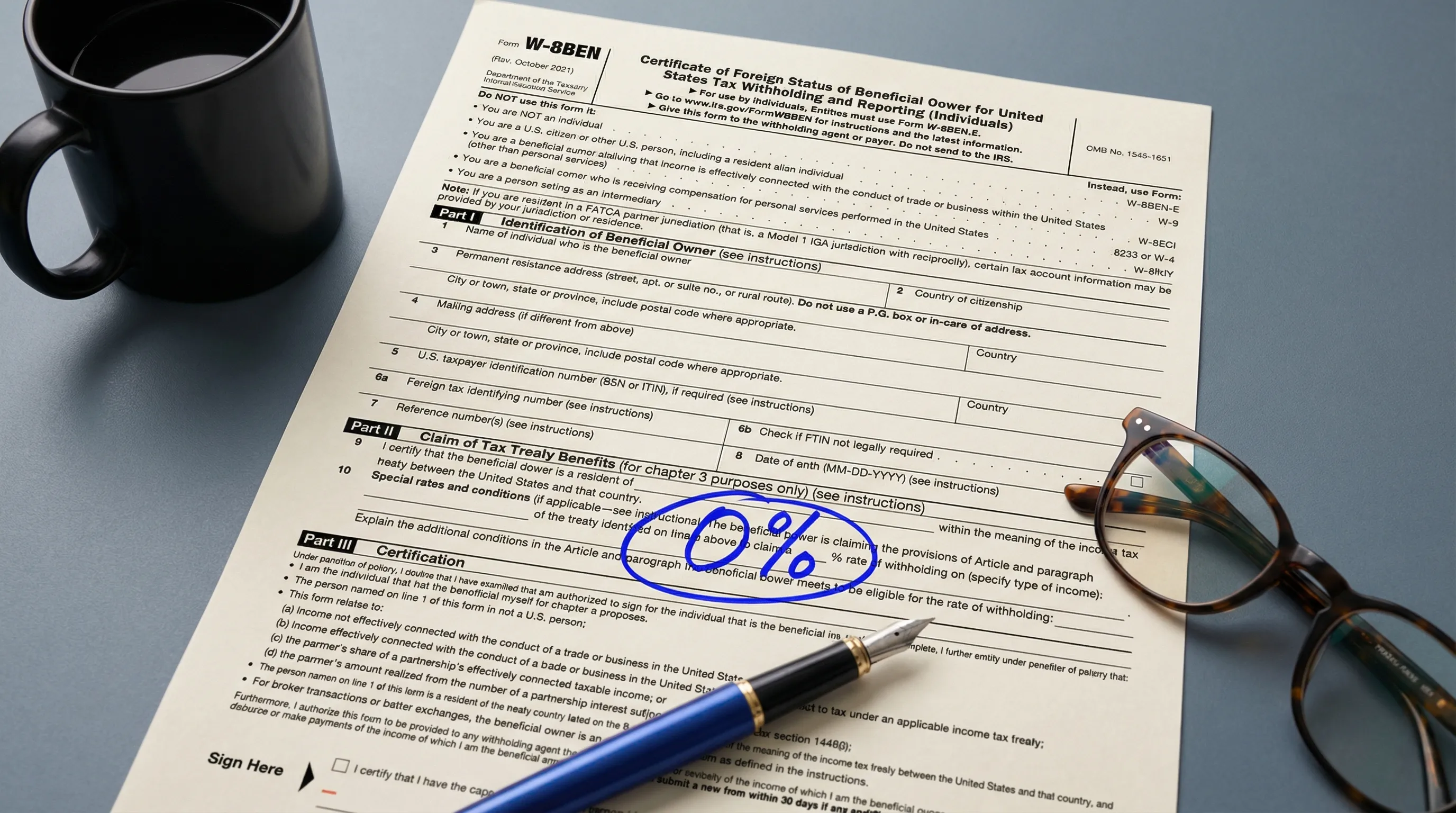

La retenue à la source américaine de 15 % qui affecte les actions à dividendes américaines dans un CELI est effectivement sans impact pour les FNB crypto, car le Bitcoin et l’Ethereum ne génèrent aucun revenu — la quasi-totalité des rendements provient de l’appréciation du capital.3

Le formulaire W-8BEN régit la retenue à la source américaine — mais les FNB crypto ne versent pratiquement aucun dividende, rendant cette retenue sans objet pour les détenteurs de CELI.

La Convention fiscale Canada–États-Unis ne reconnaît pas le CELI comme un compte de retraite. Les dividendes de source américaine versés dans un CELI subissent donc une retenue à la source de 15 % irrécupérable. C’est une préoccupation légitime pour les investisseurs détenant des actions américaines ou des FNB S&P 500 dans un CELI — un FNB comme VFV avec un rendement en dividendes de 1,30 % perd environ 0,19 % par année en retenue, ce qui coûte environ 7 000 $ sur 30 ans sur un portefeuille de 50 000 $.

Mais BTCC, FBTC, ETC et ETHR détiennent des cryptomonnaies brutes, pas des sociétés américaines versant des dividendes. Tous les gains proviennent de la vente du crypto sous-jacent à un prix plus élevé — de l’appréciation du capital, pas des dividendes. Les gains en capital ne sont pas assujettis à la retenue à la source américaine dans aucun type de compte. La préoccupation de retenue qui empêche certains investisseurs d’utiliser leur CELI pour des actifs alternatifs ne s’applique tout simplement pas ici.

Le risque fiscal: quand l’ARC considère votre CELI comme une entreprise

L’ARC peut requalifier les gains d’un CELI en revenu d’entreprise imposable si elle juge que les transactions constituent une activité commerciale plutôt qu’un placement passif.5 Les FNB crypto, avec leur volatilité élevée, attirent particulièrement ce type de vérification.

Plusieurs personnes se vantent qu’elles ont de la cryptomonnaie, et les agents peuvent faire du screening sur Facebook, sur X, partout.6

François Gagnon, expert fiscal et porte-parole de TurboImpôt Canada, rappelle dans La Presse que l’ARC surveille activement les réseaux sociaux pour repérer les investisseurs crypto qui se vantent de gains importants dans leurs CELI.

Les facteurs que l’ARC examine incluent:

- La fréquence des transactions — des achats et ventes quotidiens ou hebdomadiers sont un signal d’alarme

- La durée de détention — revendre le même jour ou dans la même semaine pointe vers du commerce

- La connaissance du marché — un dossier montrant une expertise technique en crypto peut jouer contre vous

- Le temps consacré — si la gestion du portefeuille ressemble à un emploi à temps plein

Au Québec, Revenu Québec suit généralement la position de l’ARC sur la requalification. Un CELI requalifié signifie que les gains sont imposés à votre taux marginal combiné fédéral-provincial — jusqu’à 53,3 % au-delà de 235 675 $ de revenu imposable — plutôt que 0 % à l’intérieur de l’abri fiscal.

Bien que l’ARC n’ait pas de seuil officiel de transactions, les cas de requalification rapportés impliquent souvent des investisseurs ayant multiplié les transactions hebdomadaires et transformé rapidement un petit compte en solde à six chiffres. Notre règle d’or: des achats périodiques par sommes fixes (DCA) à chaque paie, avec détention à long terme. Nous ne vendons pas pour profiter des rebonds à court terme. Un comportement d’investissement clairement passif ferme la porte à toute requalification en revenu d’entreprise.

Déclaration fiscale au Québec: ce que vous devez savoir

Pour les cryptomonnaies détenues à l’intérieur d’un CELI, la déclaration est simple: il n’y a rien à déclarer. Les gains réalisés à l’intérieur du CELI n’apparaissent ni sur la déclaration fédérale T1 ni sur le TP-1 de Revenu Québec.

Pour simplifier la déclaration, Wealthsimple Impôt importe automatiquement vos feuillets. En pratique, nous constatons que la complexité survient surtout si vous détenez aussi du crypto en dehors du CELI — dans le Compte Crypto Wealthsimple ou sur une autre plateforme. Au Québec, en plus des annexes fédérales, Revenu Québec peut exiger le formulaire TP-21.4.39 pour la déclaration de revenus provenant d’actifs numériques.7 Ce formulaire s’ajoute aux exigences fédérales standard (Annexe 3 pour les gains en capital).

L’Autorité des marchés financiers (AMF) — le régulateur des valeurs mobilières du Québec — supervise les plateformes de négociation de crypto au Québec. Les FNB comme BTCC et FBTC, étant des titres réglementés inscrits au TSX, ne posent aucun enjeu additionnel avec l’AMF.

FNB Bitcoin en CELI: vaut-il la peine pour un investisseur québécois?

Quatre FNB crypto négociés à 0 $ sur Wealthsimple, sans frais de compte ni pénalité d’inactivité, dans un abri fiscal complet — le CELI Wealthsimple est l’un des moyens les plus efficaces d’obtenir une exposition réglementée au Bitcoin au Canada.

Il y a un compromis fondamental à reconnaître: acheter un FNB signifie acheter une exposition au prix du Bitcoin, pas l’actif lui-même. Vous ne pouvez pas le retirer vers un portefeuille matériel ni l’utiliser sur le réseau Bitcoin. Les FNB offrent strictement une exposition au prix à l’abri de l’impôt — pas une véritable propriété de cryptomonnaie. Cependant, cette exposition papier vient avec un avantage de sécurité important: parce que BTCC et FBTC sont des titres réglementés canadiens, les détenir dans un CELI offre une couverture allant jusqu’à 1 million de dollars du Fonds canadien de protection des investisseurs (FCPI) en cas de faillite du courtier. Le crypto brut dans le Compte Crypto Wealthsimple ne bénéficie d’aucune protection équivalente.

Pour la comparaison complète des frais entre Desjardins et Wealthsimple, les détails sur les droits de cotisation et le processus d’ouverture de compte, consultez le guide CELI Wealthsimple 2026. Si vous transférez un CELI existant d’une autre institution, le guide transfert de CELI vers Wealthsimple détaille les frais et délais par institution. Commencez avec un bonus de 25 $ en argent comptant sur votre premier dépôt. L’ouverture prend moins de 5 minutes, sans visite en succursale.

Pour comparer le CELI, le REER et le CELIAPP et déterminer lequel ouvrir en premier au Québec, consultez notre guide de comparaison.

Foire aux questions

Peut-on détenir du Bitcoin directement dans un CELI?

Non. L’ARC n’autorise pas les cryptomonnaies directes dans les comptes enregistrés. Un CELI ne peut contenir que des placements admissibles — titres cotés en bourse sur un marché désigné, obligations gouvernementales, CPG et fonds communs. Le Bitcoin, l’Ethereum et les autres actifs numériques détenus sur des plateformes d’échange ou dans des portefeuilles ne sont pas des placements admissibles.

Les FNB Bitcoin sont-ils admissibles au CELI au Canada?

Oui. Les FNB crypto au comptant inscrits au TSX — dont le Purpose Bitcoin ETF (BTCC), le Fidelity Advantage Bitcoin ETF (FBTC), l’Evolve Ether ETF (ETHR) et l’Evolve Cryptocurrencies ETF (ETC) — sont des titres réglementés standard. Ils sont entièrement admissibles au CELI et vous pouvez les acheter dans un CELI autogéré Wealthsimple à 0 $ de commission.

Wealthsimple facture-t-il des frais pour acheter des FNB crypto dans un CELI?

Non. Wealthsimple facture 0 $ de commission sur tous les FNB inscrits au TSX, y compris les FNB crypto comme BTCC et FBTC. Le seul coût permanent est le ratio des frais de gestion (RFG) du fonds, qui varie de 0,35 % à 1,97 % selon le fonds — que facture le fournisseur du fonds, et non Wealthsimple.

Quelle est la différence entre le Compte Crypto et les FNB crypto dans un CELI?

Le traitement fiscal. Le Compte Crypto Wealthsimple détient des actifs numériques réels (Bitcoin, Ethereum, Solana) mais fonctionne comme un compte non enregistré imposable — tous les gains en capital sont imposables. Les FNB crypto détenus dans un CELI offrent une exposition au même prix, mais tous les gains sont définitivement libres d’impôt à l’intérieur de l’abri fiscal.

Les FNB crypto versent-ils des dividendes assujettis à la retenue à la source américaine?

Les FNB crypto versent peu ou pas de dividendes, car le Bitcoin lui-même ne génère aucun revenu. La retenue à la source américaine de 15 % qui affecte les actions américaines à dividendes dans un CELI est donc négligeable ou inapplicable pour les FNB crypto. La grande majorité des rendements provient de l’appréciation du capital, qui est entièrement libre d’impôt dans un CELI.

Combien coûte l’achat de BTCC chez Desjardins (Disnat) vs Wealthsimple?

Les deux offrent 0 $ de commission sur les FNB. La vraie différence: Disnat impose des frais d’inactivité de 30 $ par trimestre (120 $/an) si votre solde est inférieur à 15 000 $ et que vous effectuez moins de 6 transactions par année. Wealthsimple n’impose aucuns frais d’inactivité ni frais de maintien de compte — un avantage net pour les investisseurs passifs à faible solde.

Quel rendement espérer d’un FNB Bitcoin dans un CELI?

Le Bitcoin est historiquement volatil — +150 % en 2023, mais -65 % en 2022. Les FNB Bitcoin comme BTCC et FBTC reflètent le prix du BTC moins leur RFG (0,35 % à 1,31 %). Dans un CELI, tous les gains sont 100 % libres d’impôt, mais les pertes détruisent définitivement vos droits de cotisation — un risque unique aux actifs volatils dans un compte enregistré.

Peut-on acheter de l’Ethereum ou du Solana dans un CELI?

Oui pour l’Ethereum, via le FNB ETHX (CI) ou ETHR (Evolve, RFG 1,97 %), tous deux inscrits au TSX et admissibles au CELI. Le FNB ETC d’Evolve offre aussi une exposition diversifiée incluant l’Ethereum. Pour le Solana, aucun FNB canadien n’est disponible en 2026. Wealthsimple offre le trading crypto direct (Ethereum inclus), mais dans un compte non enregistré imposable — pas à l’intérieur du CELI.

BTCC ou FBTC : quel FNB Bitcoin choisir pour un CELI?

BTCC (Purpose, RFG 1,00 %) est le premier FNB Bitcoin au comptant au monde, lancé en février 2021, et le plus liquide au Canada. FBTC (Fidelity, RFG 0,35 %) a des frais nettement inférieurs et agit comme son propre dépositaire via un entreposage à froid de calibre institutionnel. Les deux détiennent du Bitcoin physique — le choix se résume au RFG plus bas de FBTC contre la liquidité supérieure de BTCC.

Sources

Footnotes

ARC — Compte d’épargne libre d’impôt (CELI), Types de placements ↩

ARC — Gains en capital. Le budget fédéral 2024 proposait d’augmenter le taux d’inclusion à 66,7 % sur les gains annuels au-delà de 250 000 $ — cette mesure n’avait pas reçu la sanction royale en date de mars 2026. ↩ ↩2

Motley Fool Canada — Top Canadian Bitcoin ETFs. Convention fiscale Canada–États-Unis, Article XXI — le CELI n’est pas reconnu comme un « régime de pension » en vertu du traité, donc les dividendes de source américaine subissent une retenue de 15 % (réduite du taux légal de 30 % via le formulaire W-8BEN). Les gains en capital ne sont pas assujettis à la retenue américaine, quel que soit le type de compte. ↩ ↩2

Desjardins (Disnat) — Tarification. Données de frais compilées à partir des barèmes publiés de Disnat, BNCD, TD Placements directs, RBC Placements en Direct, BMO Ligne d’action, CIBC Pro-Investisseurs et Scotia iTRADE en date de mars 2026. ↩ ↩2

ARC — Impôt sur le revenu : activité de day trading dans un CELI. L’ARC examine la fréquence, la durée de détention, les connaissances et le temps consacré pour déterminer si les transactions constituent une activité commerciale. ↩ ↩2

La Presse — Cryptomonnaie et impôt, mars 2025 — François Gagnon, expert fiscal et porte-parole, TurboImpôt Canada. ↩

Revenu Québec — Déclaration relative aux cryptoactifs (TP-21.4.39). Le formulaire s’applique à la déclaration de revenus provenant d’actifs numériques dans un contexte non enregistré. Les gains réalisés à l’intérieur d’un CELI n’ont pas à être déclarés. ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.