XEQT vs VEQT : quel FNB tout-en-un choisir au Québec? (2026)

Deux FNB tout-en-un, un écart de RFG de 0,04 % qui s'efface, et un choix de gestionnaire — iShares ou Vanguard — qui compte plus au Québec qu'ailleurs au pays.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

L’essentiel : XEQT et VEQT sont les deux FNB tout-en-un en actions les plus populaires au Canada, et le choix entre eux compte bien moins que la décision d’investir. Les deux facturent désormais 0,17 % de frais de gestion : l’écart de RFG restant (0,20 % contre 0,24 %) coûte 40 $ par année sur 100 000 $ et s’efface. Pour un résident du Québec, la vraie distinction n’est ni le rendement ni les frais, mais le choix de maison — iShares ou Vanguard — et le moment des feuillets RL-16.

- XEQT : distributions trimestrielles, 25 % Canada, pondérations fixes (iShares/MSCI)

- VEQT : distribution annuelle, 30 % Canada, flottement selon la capitalisation (Vanguard/FTSE)

- Chevauchement de 90 % des titres : détenir les deux n’apporte aucun bénéfice

XEQT et VEQT offrent une exposition mondiale en actions presque identique, à travers deux familles de FNB (« ETF » en anglais) sous-jacents différentes : les FNB iShares de BlackRock pour XEQT, les FNB indiciels de Vanguard pour VEQT.12 Pour la question culturelle plus large de l’investissement indiciel au Québec, voir notre évaluation du FNB XEQT.

XEQT et VEQT : quelle est la différence?

XEQT et VEQT procurent une exposition mondiale presque identique, mais diffèrent sur la maison de fonds, la composition canadienne et la fréquence des distributions. Le tableau ci-dessous résume chaque écart concret.

| Caractéristique | XEQT (BlackRock) | VEQT (Vanguard) |

|---|---|---|

| RFG | 0,20 % | 0,24 % (≈0,20 % attendu après recalcul) |

| Frais de gestion | 0,17 % (réduit déc. 2025) | 0,17 % (réduit nov. 2025) |

| Création | 7 août 2019 | 29 janvier 2019 |

| Titres | ~8 400 | ~13 700 |

| Pondération au Canada | ~25 % (cible fixe) | ~30 % (cible fixe) |

| Pondération aux États-Unis | ~45 % (cible fixe) | 40 % à 45 % (flottement) |

| Marchés émergents | ~5 % (cible fixe) | ~7 % (flottement) |

| Distributions | Trimestrielles | Annuelle |

| Couverture de change | Aucune | Aucune |

| Actif sous gestion | ~18,4 G$ | ~13,4 G$ |

VEQT couvre environ 5 300 titres de plus que XEQT, surtout parce que les FNB internationaux et émergents de Vanguard ratissent plus large dans les petites capitalisations. En pratique, ce surplus a un effet négligeable sur le rendement : les deux fonds sont dominés par les mêmes grandes sociétés (Apple, Microsoft, Banque Royale, Shopify).12

Jean-François Girard, vice-président au développement et à la gestion des fonds d’investissement au Mouvement Desjardins, situe l’attrait de ces produits :

Pour les investisseurs plus sophistiqués, ces FNB tout-en-un peuvent être utilisés comme le noyau de base du portefeuille auquel l’investisseur autonome aura toute la latitude d’ajouter les autres placements qu’il désirera.3

Les deux se négocient sans commission sur la plateforme autonome de Wealthsimple, avec des actions fractionnées à partir de 1 $.

XEQT (iShares) ou VEQT (Vanguard) : pourquoi le choix de la maison compte au Québec

Le choix entre XEQT (iShares) et VEQT (Vanguard) se résume au fournisseur d’indices — MSCI pour XEQT, FTSE pour VEQT — et cette différence influence l’exposition sans rien changer à la fiscalité québécoise. C’est la vraie distinction une fois les frais égalisés.

La conséquence concrète touche les marchés émergents. MSCI classe la Corée du Sud et la Pologne comme marchés émergents, alors que FTSE les place dans les marchés développés. Les années où les sociétés technologiques sud-coréennes affichent de bons rendements, le volet émergent de XEQT paraît surperformer celui de VEQT, un artefact de classification, pas une question de talent de gestion.

Pour un résident du Québec, deux points rassurants : aucune des deux maisons n’offre d’avantage fiscal sur l’autre, parce que XEQT et VEQT sont tous deux des fiducies canadiennes inscrites à la TSX. Les deux génèrent donc un Relevé 16, subissent la même retenue américaine de 15 % sur le volet américain, et sont également offerts chez Disnat, BNCD et Wealthsimple Trade. Le choix est une affaire de préférence de marque, pas de traitement québécois.

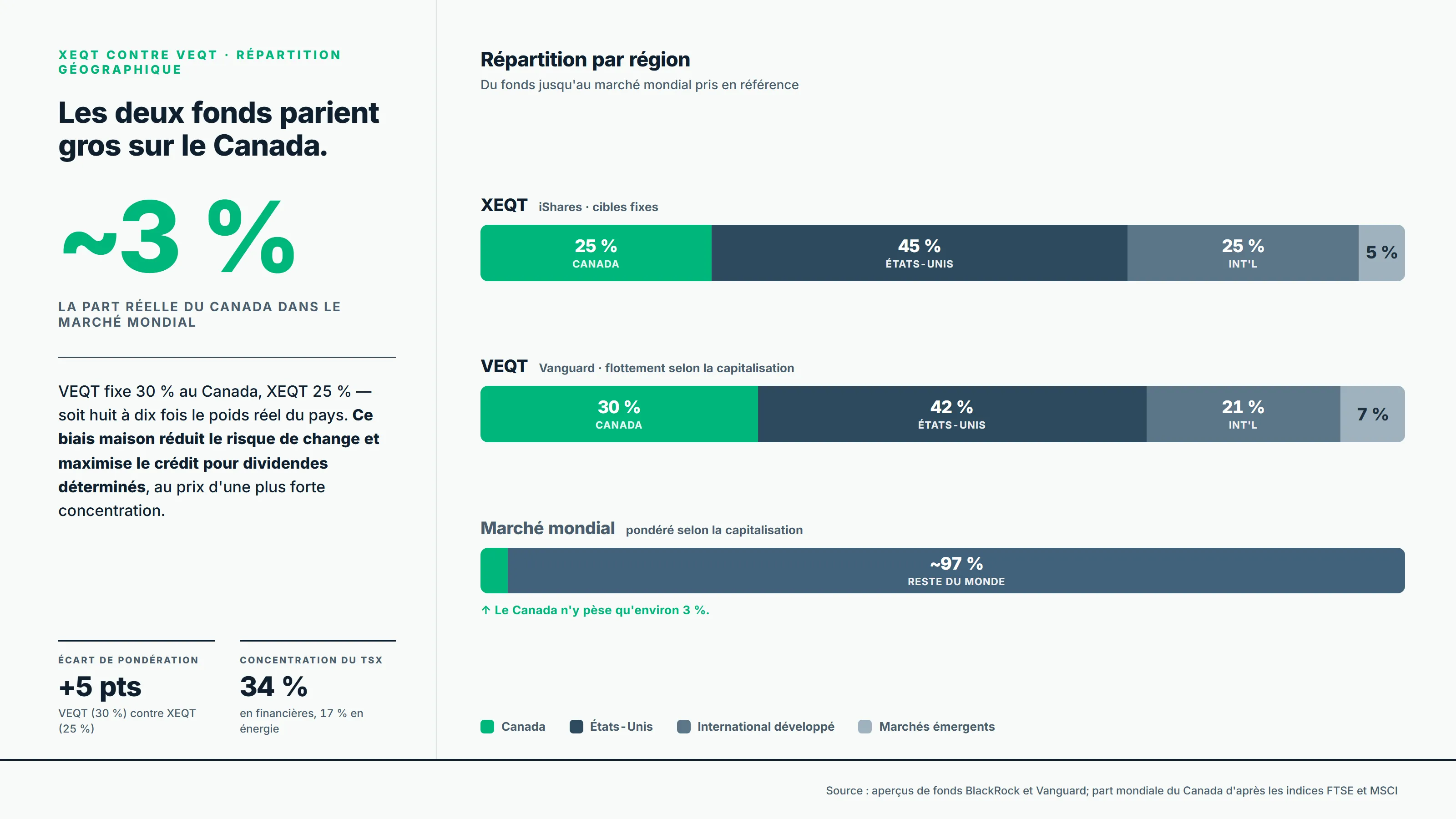

Pourquoi VEQT alloue-t-il 30 % au Canada contre 25 % pour XEQT?

Vanguard fixe l’allocation canadienne de VEQT à 30 %, le biais canadien le plus élevé parmi les grands FNB tout-en-un canadiens, contre 25 % pour XEQT.4 Les deux surpondèrent massivement le Canada par rapport à son poids réel d’environ 3 % dans la capitalisation mondiale.

La recherche de Vanguard et de PWL Capital conclut qu’un biais canadien de 25 % à 35 % réduit la volatilité de change et maximise le crédit d’impôt pour dividendes déterminés. La différence pratique : VEQT vous expose un peu plus aux banques, aux pipelines et aux minières canadiennes. Comme l’indice S&P/TSX est concentré dans quelques secteurs (les financières comptent pour environ 34 %, l’énergie pour 17 %), un résident du Québec dont le revenu d’emploi dépend déjà de l’économie canadienne obtient une diversification marginalement meilleure avec le biais plus bas de XEQT.

| Région | XEQT | VEQT |

|---|---|---|

| Canada | 25 % | 30 % |

| États-Unis | 45 % | 42 % |

| International développé | 25 % | 21 % |

| Marchés émergents | 5 % | 7 % |

Le Canada ne pèse qu’environ 3 % du marché mondial — les deux fonds le surpondèrent largement.

Allocation fixe ou flottement selon la capitalisation : XEQT contre VEQT

XEQT verrouille ses quatre régions à des cibles fixes (45 % É-U, 25 % Canada, 25 % international, 5 % émergents) et rééquilibre périodiquement vers ses pondérations cibles, tandis que VEQT laisse ses portions non canadiennes flotter au gré de la capitalisation mondiale.12

VEQT fixe le Canada à environ 30 %, mais le reste flotte : son allocation américaine monte quand les actions américaines surperforment (comme de 2020 à 2025) et baisse quand d’autres régions mènent. XEQT, lui, ramène mécaniquement l’exposition américaine vers 45 %.

Pour la plupart des investisseurs, la distinction est théorique. Si vous croyez au retour à la moyenne entre marchés, la discipline de rééquilibrage de XEQT a un léger avantage. Si vous jugez la pondération par capitalisation plus efficace, l’approche de VEQT est plus cohérente.

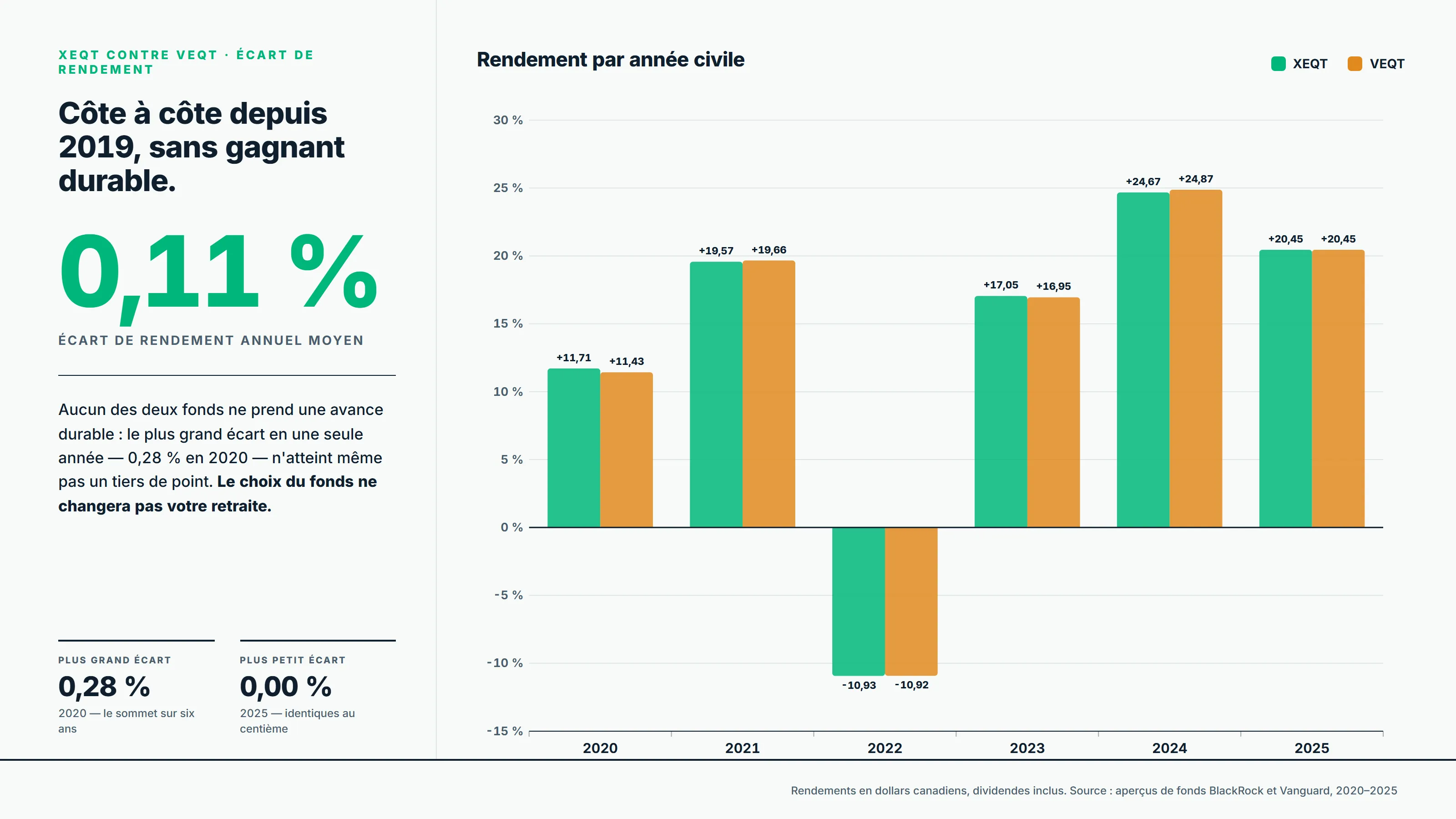

Comment les rendements de XEQT et VEQT se comparent-ils depuis 2019?

XEQT et VEQT ont généré des rendements presque identiques depuis 2019, l’écart annuel restant sous 1 % la plupart des années. XEQT affiche environ 14 % par année depuis sa création en août 2019.

| Année | XEQT | VEQT | Écart | Ce qui a creusé l’écart |

|---|---|---|---|---|

| 2020 | 11,71 % | 11,43 % | -0,28 % | Quasi identiques — reprise post-COVID |

| 2021 | 19,57 % | 19,66 % | +0,09 % | Négligeable |

| 2022 | -10,93 % | -10,92 % | +0,01 % | Les hausses de taux frappent également |

| 2023 | 17,05 % | 16,95 % | -0,10 % | Le poids américain de XEQT capte l’IA |

| 2024 | 24,67 % | 24,87 % | +0,20 % | Le biais canadien de VEQT aide (TSX) |

| 2025 | 20,45 % | 20,45 % | 0,00 % | Identiques — rotation internationale |

Les années où les actions canadiennes surperforment, le 30 % canadien de VEQT lui donne une légère avance. Quand les actions américaines mènent, les deux convergent parce que l’allocation américaine de VEQT flotte vers le haut.

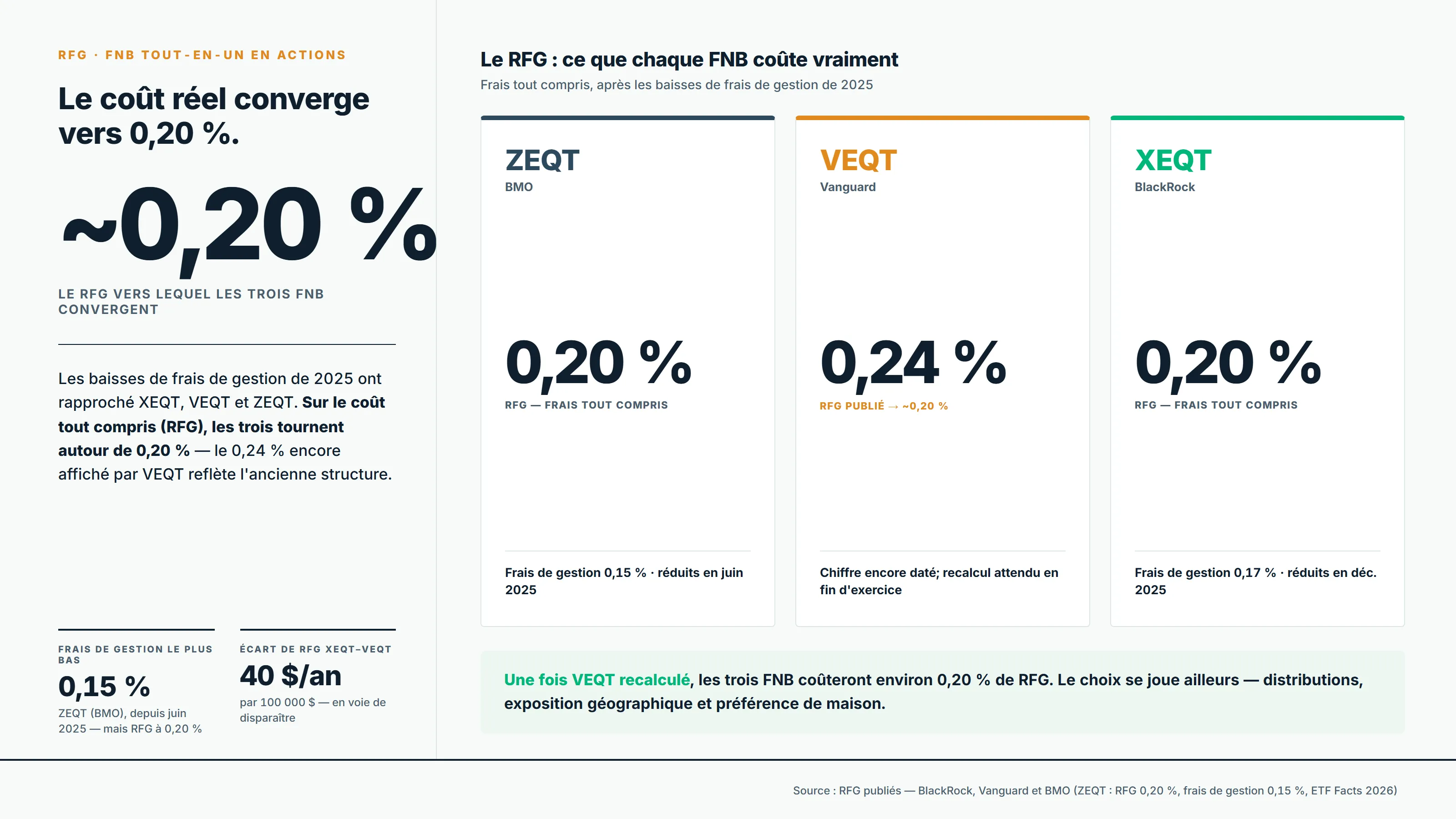

L’écart de RFG entre XEQT et VEQT (0,20 % contre 0,24 %) a-t-il encore de l’importance?

L’écart de RFG de 0,04 % entre XEQT et VEQT vaut 40 $ par année sur 100 000 $, et il est en voie de disparaître. Le RFG publié de VEQT repose sur un chiffre dépassé.5

En novembre 2025, Vanguard a réduit les frais de gestion de VEQT de 0,22 % à 0,17 %, soit le même niveau que XEQT après sa propre réduction de décembre 2025. Comme le RFG canadien ne se met à jour qu’en fin d’exercice, le chiffre publié de VEQT reflète encore l’ancienne structure. Une fois recalculé, il devrait s’établir autour de 0,19 % à 0,20 %.

L’écart de frais qui favorisait XEQT s’est donc essentiellement refermé. Notre règle d’or : si vous détenez déjà VEQT dans un compte non enregistré, ne le vendez pas pour passer à XEQT. Vendre déclenchera un gain en capital imposable sans aucun bénéfice réel sur le RFG. Une exception : certains investisseurs utilisent l’échange XEQT contre VEQT pour la récolte de pertes fiscales, parce que les deux suivent des indices différents (MSCI contre FTSE) et ne sont généralement pas des « biens identiques ».

| FNB | Maison | RFG (ce qu’on paie) | Frais de gestion |

|---|---|---|---|

| ZEQT | BMO | 0,20 % | 0,15 % |

| VEQT | Vanguard | 0,24 % → ~0,20 % | 0,17 % |

| XEQT | BlackRock | 0,20 % | 0,17 % |

Sur le RFG — ce qu’on paie vraiment — les trois FNB convergent vers 0,20 %. Le 0,24 % de VEQT reflète encore l’ancienne structure.

Distributions de XEQT et VEQT : trimestrielle ou annuelle, et le calendrier au Québec

XEQT verse quatre distributions par année tandis que VEQT en verse une seule en décembre. Au Québec, ce calendrier influence à la fois votre déclaration et vos liquidités.12

Les deux fonds génèrent un T3 au fédéral et un Relevé 16 au Québec, parce que ce sont des fiducies. La distribution annuelle de VEQT — environ 1,5 % à 2 % de la valeur liquidative d’un coup — provoque une baisse soudaine et visible du prix à la date ex-dividende en décembre. Si vous voyez votre position chuter ce jour-là, c’est l’argent qui sort du fonds, pas une correction. Le versement n’arrive souvent dans le compte que vers le 7 ou 8 janvier, même s’il compte pour l’année d’imposition précédente.

XEQT ou VEQT dans un CELI, un REER ou un compte non enregistré au Québec?

XEQT et VEQT subissent exactement le même piège de retenue américaine : l’exemption du REER ne s’applique à aucun des deux, parce que ce sont des FNB canadiens.6 La décision de placement par type de compte est donc identique. Si vous hésitez sur le compte à prioriser, notre guide pour choisir entre le CELI, le REER et le CELIAPP les compare selon l’étape de vie.

Dans tous les comptes enregistrés, le biais canadien plus élevé de VEQT lui donne un avantage minuscule (environ 0,01 % à 0,02 % de moins de retenue), parce qu’une plus grande part des dividendes vient de sociétés canadiennes sans retenue étrangère. C’est trop petit pour trancher. Dans un compte non enregistré, la retenue de 15 % se récupère par le crédit pour impôt étranger (formulaire TP-772 au Québec), où le taux marginal combiné grimpe de 25,69 % à 53,31 % selon le revenu. Pour la mécanique complète de cette retenue et du formulaire TP-772, notre évaluation du FNB XEQT est la ressource principale.

XEQT ou VEQT : lequel acheter en 2026?

En 2026, XEQT et VEQT sont plus proches que jamais : mêmes frais de gestion de 0,17 %, rendements quasi identiques, et le même piège de retenue américaine. XEQT garde un léger avantage sur la fréquence des distributions (trimestrielle contre annuelle) et l’actif (18,4 G$ contre ~13,4 G$). VEQT conserve un léger avantage sur l’ampleur de la diversification (13 700 titres contre 8 400) et l’exposition canadienne (30 % contre 25 %).

Aucune de ces différences ne changera votre retraite. Si vous détenez déjà l’un des deux, gardez-le. Si vous hésitez entre les deux tout en payant un fonds commun à frais élevés ailleurs, cette hésitation vous coûte plus cher que l’écart ne le fera jamais. Pour qui préfère une concentration sur le marché américain plutôt que la diversification mondiale, notre comparatif entre XEQT et VFV tranche cette autre question.

Vous pouvez acheter l’un ou l’autre sur Wealthsimple à partir de 1 $, sans commission. Utilisez le code de parrainage 9C6DMQ pour obtenir une prime de 25 $ à votre premier dépôt.

Foire aux questions

Peut-on détenir XEQT et VEQT en même temps?

Vous le pouvez, mais sans raison pratique. XEQT et VEQT se chevauchent à environ 90 % dans leurs titres sous-jacents. Détenir les deux ajoute de la complexité sans bénéfice de diversification réel — l’écart d’allocation géographique ne justifie pas la gestion de deux symboles.12

Faut-il vendre VEQT pour passer à XEQT?

Comme les deux fonds facturent désormais 0,17 % de frais de gestion, aucun motif lié aux frais ne justifie le changement. Le RFG publié de VEQT (0,24 %) reflète encore l’ancienne structure. Dans un compte non enregistré, vendre pour changer déclenche un gain en capital pour un bénéfice nul.

ZEQT est-il un meilleur choix que XEQT et VEQT?

ZEQT (BMO) a réduit ses frais de gestion à 0,15 % en juin 2025, pour un RFG d’environ 0,20 % qui le place au coude à coude avec XEQT et VEQT, avec des distributions trimestrielles et une exposition américaine un peu plus élevée (~50 % contre ~45 %). C’est une troisième option légitime. Le choix entre les trois tient à la préférence de maison, pas au rendement.

La distribution annuelle de VEQT nuit-elle à la croissance composée?

Pas de façon notable. Avec le réinvestissement activé, la distribution annuelle est réinvestie automatiquement. L’écart de calendrier se mesure en fractions de point de base par année — réel mathématiquement, mais invisible en pratique sur un horizon de 10 ans et plus.

Quel FNB a la plus forte exposition aux marchés émergents?

VEQT alloue environ 7 % aux marchés émergents (au gré de la capitalisation), contre une cible fixe de ~5 % pour XEQT. La nuance : XEQT suit les indices MSCI, qui classent la Corée du Sud comme émergente, tandis que VEQT suit FTSE, qui la classe comme développée.2

XEQT et VEQT émettent-ils le même feuillet au Québec?

Oui, les deux émettent un T3 au fédéral et un Relevé 16 au Québec, car ce sont des fiducies de fonds commun de placement. La différence tient au nombre et au moment : XEQT répartit l’information sur quatre distributions trimestrielles, VEQT sur une seule annuelle versée en décembre. Les deux feuillets arrivent tard, souvent seulement à la fin mars ou au début d’avril, car l’échéance de l’ARC pour les feuillets de fiducie est le 31 mars.

Peut-on faire de la récolte de pertes fiscales entre XEQT et VEQT?

Plusieurs investisseurs le font, parce que XEQT (indices MSCI) et VEQT (indices FTSE) suivent des indices différents et ne sont généralement pas considérés comme des « biens identiques » au sens de la règle de perte apparente. L’ARC n’a toutefois pas rendu de décision officielle sur cette paire précise.

Le RFG de VEQT va-t-il rejoindre celui de XEQT?

Très probablement. Vanguard a réduit les frais de gestion de VEQT de 0,22 % à 0,17 % en novembre 2025, soit le même que XEQT. Le RFG publié (0,24 %) reflète encore l’ancienne structure parce qu’il se calcule annuellement. Une fois recalculé, le RFG de VEQT devrait s’établir autour de 0,20 %.

Sources

Footnotes

Vanguard Canada — FNB Vanguard toutes actions (VEQT) ↩ ↩2 ↩3 ↩4 ↩5 ↩6

La Presse — Les FNB et fonds « tout-en-un », avantageux à plusieurs égards ↩

Canadian Portfolio Manager — All-Equity ETFs : XEQT vs VEQT (Justin Bender) ↩

Finance et Investissement — Importantes réductions de frais de gestion à Vanguard ↩

Canadian Portfolio Manager — Foreign Withholding Tax (Justin Bender) ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.