XEQT vs VFV : diversification mondiale ou tout miser sur le S&P 500?

Un fonds détient 8 400 actions dans plus de 50 pays à 0,20 % de RFG. L'autre détient 500 sociétés américaines à 0,09 %. La vraie question n'est pas lequel a offert le meilleur rendement, mais pour quel risque vous êtes réellement rémunéré — surtout quand votre RRQ et votre salaire sont en dollars canadiens.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

L’essentiel : Pour la plupart des investisseurs québécois à long terme, XEQT est le choix par défaut le plus sûr. VFV coûte moins cher (0,09 % contre 0,20 % de RFG) et a offert un meilleur rendement récemment, mais concentre 100 % du portefeuille dans 500 actions américaines — dont les 10 premières pèsent à elles seules 40,7 % de l’indice. Vous pariez essentiellement que la domination américaine est permanente.

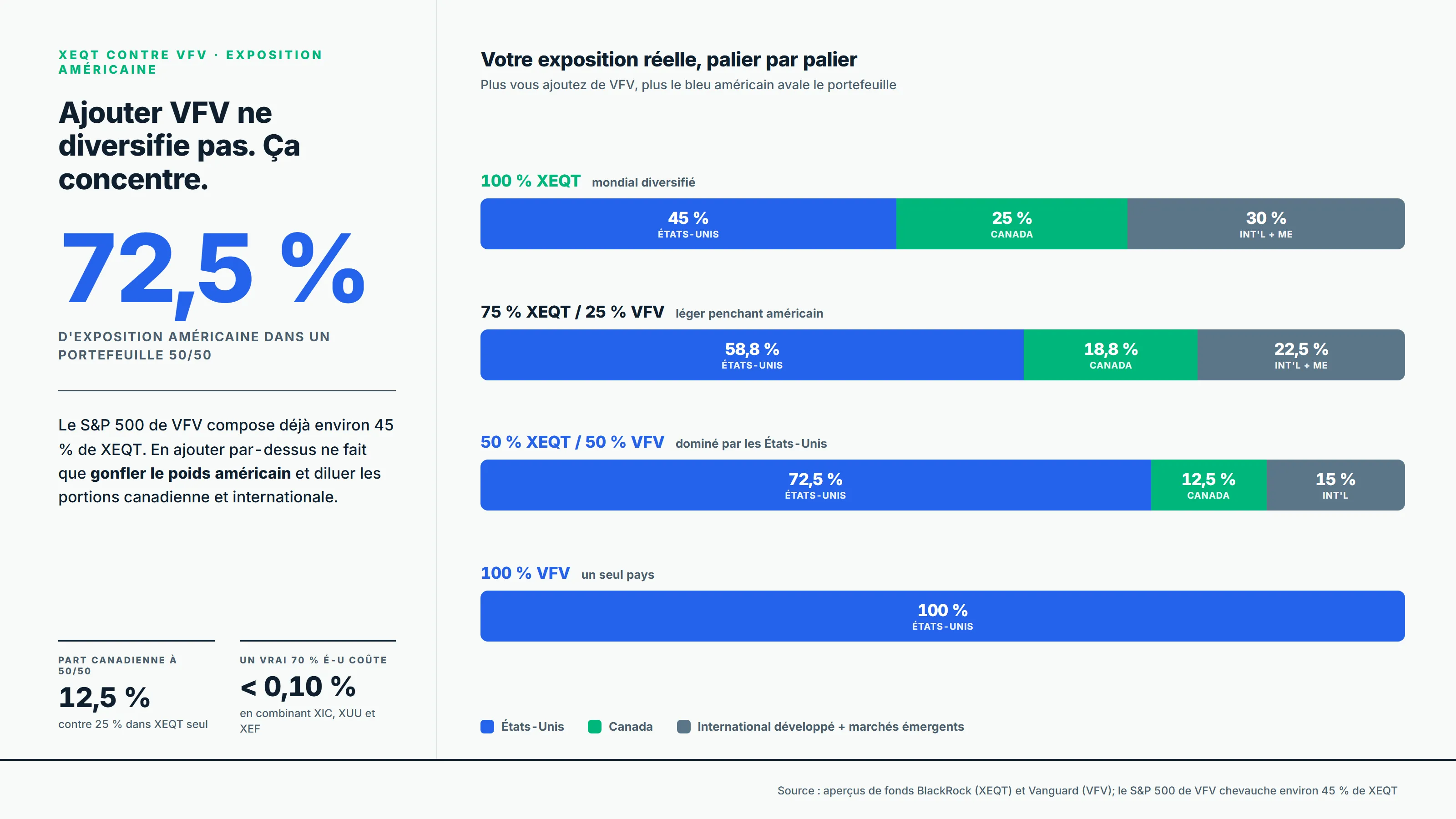

- Détenir XEQT et VFV ensemble ne diversifie pas : le S&P 500 de VFV représente déjà environ 45 % de XEQT, donc un partage 50/50 donne 72,5 % d’exposition américaine

- VFV peut être judicieux dans un REER de plus de 50 000 $ via VOO (élimine la retenue américaine)

- Pour un résident du Québec, le 0 % canadien de VFV efface le crédit d’impôt pour dividendes et double le pari sur le change

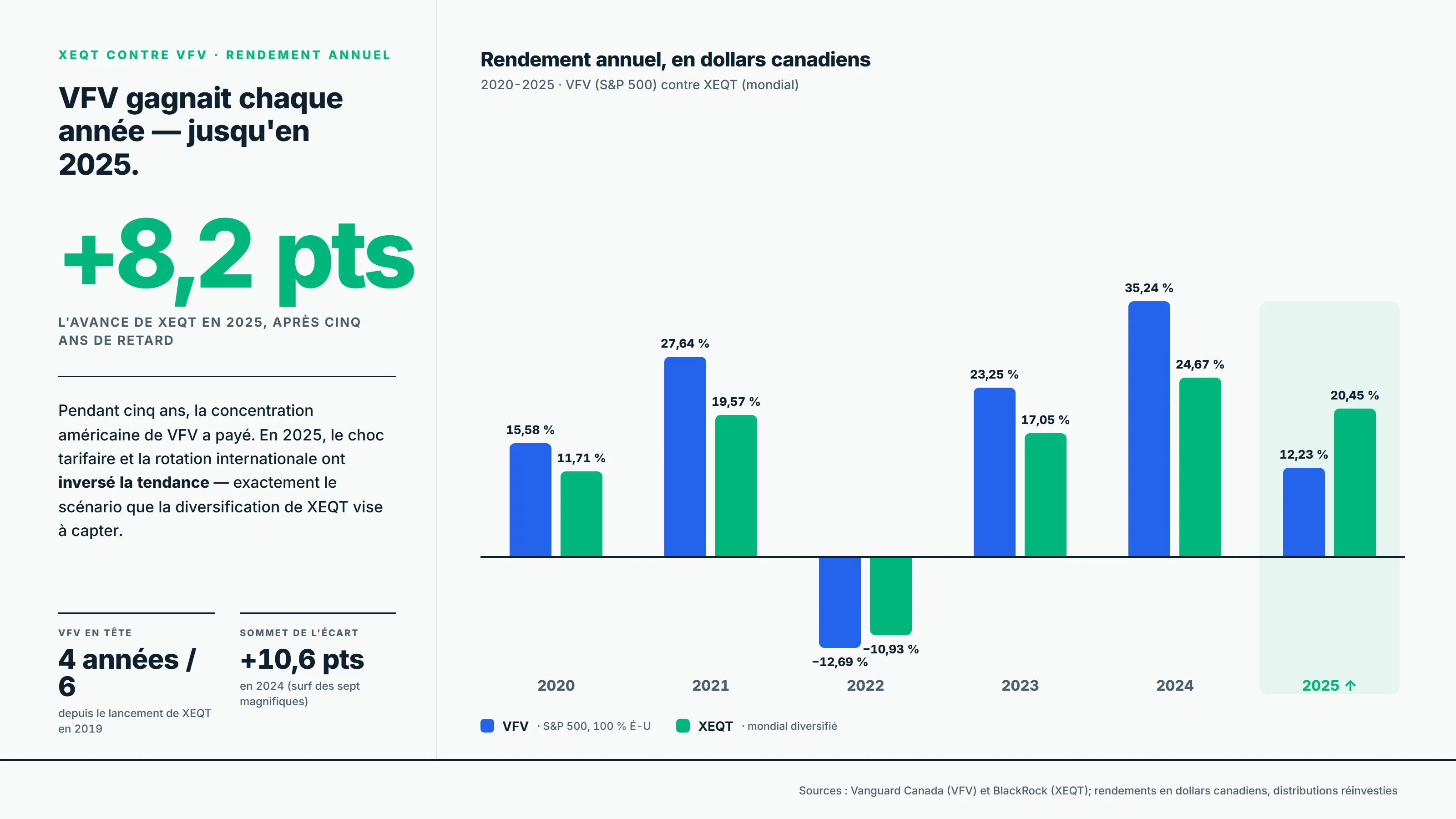

VFV a surperformé XEQT de 10,57 points en 2024 (35,24 % contre 24,67 %), et le S&P 500 domine les actions mondiales depuis une quinzaine d’années. Mais en 2025, la tendance s’est inversée : XEQT a généré 20,45 % contre 12,23 % pour VFV, soit un revirement de plus de 18 points par rapport à 2024.12 Pour la thèse plus large de l’investissement indiciel, voir notre évaluation du FNB XEQT.

XEQT et VFV : quelle est la différence?

XEQT (BlackRock) est un fonds mondial qui détient environ 8 400 actions dans plus de 50 pays à 0,20 % de RFG, tandis que VFV (Vanguard) est un FNB concentré du S&P 500 qui détient 500 grandes capitalisations américaines à 0,09 %. Ce sont deux produits fondamentalement différents.

| Caractéristique | XEQT (BlackRock) | VFV (Vanguard) |

|---|---|---|

| Indice | Multi-indice (5 FNB sous-jacents) | S&P 500 |

| RFG | 0,20 % | 0,09 % |

| Création | 7 août 2019 | 2 novembre 2012 |

| Titres | ~8 400 | ~500 |

| Exposition géographique | ~45 % É-U, 25 % CA, 30 % intl + ME | 100 % É-U |

| Exposition aux devises | USD, CAD, EUR, JPY, GBP, etc. | 100 % USD |

| Distributions | Trimestrielles | Trimestrielles |

| Rendement depuis création | ~14 % (depuis 2019) | ~17 % (depuis 2012) |

VFV est structuré comme un fonds de fonds : il détient des parts du FNB américain Vanguard VOO dans une enveloppe canadienne plutôt que d’acheter les titres directement. Cela n’a aucun effet sur le rendement, mais compte pour la fiscalité de la retenue américaine abordée plus bas. Les deux FNB (« ETF » en anglais) se négocient sans commission sur la plateforme autonome de Wealthsimple.

Le biais national québécois : XEQT (25 % Canada) contre VFV (0 %)

Pour un résident du Québec, le 0 % canadien de VFV ne fait pas que supprimer la diversification : il efface aussi le crédit d’impôt pour dividendes et ajoute un pari complet sur le dollar américain. C’est l’implication la plus négligée du choix entre les deux fonds.

XEQT consacre 25 % au Canada. Ces actions canadiennes génèrent des dividendes déterminés qui donnent droit au crédit d’impôt pour dividendes, un avantage réel dans un compte non enregistré québécois. VFV, à 100 % américain, ne génère aucun dividende canadien admissible : un investisseur québécois perd cet allègement.

S’ajoute le risque de change. Votre salaire, votre RRQ et la plupart de vos dépenses sont en dollars canadiens. Avec VFV, vous faites deux paris simultanés : que les actions américaines montent, et que le dollar américain reste fort. Si les prix des matières premières grimpent — pétrole, gaz, métaux — le huard se renforce, et VFV peut perdre de la valeur en dollars canadiens même si le S&P 500 stagne. Le 25 % canadien de XEQT, sans exposition au change, sert d’ancrage que VFV n’offre pas.

La couverture du change : VFV non couvert ou VSP couvert au Québec?

VFV n’est pas couvert contre le risque de change, et le débat sur la couverture du change est plus vif au Québec, où les investisseurs particuliers ont historiquement penché vers les produits couverts. Comprendre ce choix évite une erreur coûteuse.3

Les options du S&P 500 se répartissent en deux camps : non couvertes (VFV de Vanguard, ZSP de BMO), dont les rendements incluent les mouvements CAD/USD, et couvertes (VSP de Vanguard, ZUE de BMO), qui neutralisent le change au moyen de contrats à terme.

Pour un horizon de 10 ans et plus, nous déconseillons généralement la couverture : elle coûte de 0,10 % à 0,30 % par année, crée un écart de suivi, et n’avantage que l’investisseur à court terme craignant une appréciation soudaine du huard. Le réflexe québécois de couvrir le change a un prix concret en rendement à long terme.

La concentration du S&P 500 est-elle un risque pour VFV en 2026?

Les 10 premiers titres du S&P 500 pèsent désormais 40,7 % de la capitalisation totale de l’indice, la plus forte concentration depuis le début des années 1970.4 Entre 1990 et 2015, ce poids oscillait entre 18 % et 23 %. Les « sept magnifiques » — Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta et Tesla — représentent à eux seuls environ 34 % de l’indice.5

Le ratio Shiller CAPE, mesure du prix rajusté sur le cycle, dépasse 42 au printemps 2026, contre une moyenne historique de 16 à 18.6 La seule autre fois où il a dépassé ce niveau en 150 ans, c’était au sommet de la bulle techno de décembre 1999. Les modèles institutionnels qui s’appuient sur cette mesure projettent des rendements réels annualisés de 1,4 % à 4,3 % pour le S&P 500 sur dix ans.7

Durant la décennie 2000-2009, le S&P 500 a enregistré -3,18 % par année en dollars canadiens, une décennie perdue pour l’investisseur concentré sur les États-Unis, pendant que les marchés émergents et les actions canadiennes progressaient fortement.8 C’est le concept du risque non rémunéré : parier sur un seul pays devrait théoriquement s’accompagner d’un rendement supérieur, mais aucune loi économique ne garantit que les actions américaines surperformeront éternellement.

Ian Gascon, président de Placements Idema, défend de longue date la diversification mondiale plutôt que le pari sur un seul pays :

Pour profiter de la diversification au maximum, on peut avoir un portefeuille qui comprend des centaines ou des milliers de titres dans plusieurs pays, plusieurs régions du monde, plusieurs industries différentes. Japon, Canada, États-Unis, Europe : ce ne sont pas les mêmes secteurs qui sont forts partout.9

Comment les rendements de XEQT et VFV se comparent-ils année par année?

VFV a surperformé XEQT au cours de quatre des six années civiles complètes depuis 2019, mais l’écart se resserre, et 2025 a marqué la première victoire nette de XEQT. Tous les rendements sont en dollars canadiens.12

| Année | VFV (CAD) | XEQT (CAD) | Écart (VFV − XEQT) | Ce qui l’a causé |

|---|---|---|---|---|

| 2020 | 15,58 % | 11,71 % | +3,87 % | Reprise du secteur technologique américain |

| 2021 | 27,64 % | 19,57 % | +8,07 % | Sommet des méga-capitalisations |

| 2022 | -12,69 % | -10,93 % | -1,76 % | Les hausses de taux frappent les titres technologiques |

| 2023 | 23,25 % | 17,05 % | +6,20 % | Essor de l’IA (Nvidia) |

| 2024 | 35,24 % | 24,67 % | +10,57 % | Élan des sept magnifiques |

| 2025 | 12,23 % | 20,45 % | -8,22 % | Choc tarifaire américain, rotation internationale |

VFV gagne quand les méga-capitalisations technos américaines s’envolent, et perd quand la concentration se retourne. Le renversement de 2025 illustre exactement le scénario que la diversification mondiale est conçue pour capter.

Détenir XEQT et VFV ensemble : que se passe-t-il?

Une répartition 50/50 entre XEQT et VFV donne 72,5 % d’exposition américaine, près des trois quarts du portefeuille dans un seul pays. Comme le S&P 500 de VFV représente déjà environ 45 % de XEQT (via son FNB américain ITOT), ajouter VFV ne diversifie pas : ça concentre.2 Une erreur que nous voyons souvent : combiner XEQT, VFV et un FNB technologique en pensant se diversifier, alors qu’on superpose les mêmes géants américains et qu’on concentre le risque sur un seul secteur.

| Portefeuille | Exposition É-U | Canada | International + ME |

|---|---|---|---|

| 100 % XEQT | 45,0 % | 25,0 % | 30,0 % |

| 50 % XEQT / 50 % VFV | 72,5 % | 12,5 % | 15,0 % |

| 100 % VFV | 100,0 % | 0,0 % | 0,0 % |

À 50/50, la diversification canadienne et internationale — l’avantage structurel de XEQT — est diluée jusqu’à devenir négligeable. Si votre objectif est vraiment 70 % d’exposition américaine, combiner manuellement des FNB sans chevauchement (XIC, XUU, XEF) atteint cette cible pour un RFG pondéré inférieur à 0,10 %, moins cher que l’un ou l’autre fonds seul.

XEQT ou VFV dans un CELI, un REER ou un compte non enregistré au Québec?

XEQT et VFV subissent tous deux une retenue américaine de 15 % sur les dividendes, mais le type de compte détermine si ce coût est définitif, récupérable ou évitable.10 À noter : cette retenue de 15 % n’apparaît jamais sur votre relevé. Vanguard et BlackRock la déduisent à la source avant de verser le dividende. Le compte non enregistré est le seul où la récupération est possible, par le crédit pour impôt étranger (formulaire TP-772 au Québec), où le taux marginal combiné va de 25,69 % à 53,31 % selon le revenu. Pour déterminer quel compte enregistré remplir en premier, notre comparatif CELI, REER et CELIAPP tranche selon l’étape de vie.

Le REER est le seul compte où un détenteur de VFV peut profiter d’une réelle optimisation : en détenant le FNB américain VOO (0,03 % de RFG) plutôt que VFV, on élimine la retenue de 15 %, une économie d’environ 0,20 % par année. Le hic : il faut convertir des dollars au moyen de la stratégie de Norbert, ce qui n’a de sens qu’au-delà de 50 000 $. Dans un compte non enregistré, attention aussi à la règle de perte apparente : VFV et son équivalent ZSP suivent le même indice S&P 500, et l’ARC les considère comme des biens identiques. Pour la mécanique complète de la retenue américaine, notre évaluation du FNB XEQT est la ressource principale.

XEQT ou VFV : lequel acheter en 2026?

Pour la plupart des investisseurs québécois avec un horizon de 10 ans et plus, XEQT offre une base plus solide. Le S&P 500 n’est pas un mauvais placement; le problème, c’est que concentrer 100 % de son portefeuille dans un seul pays porte un risque non rémunéré, amplifié aujourd’hui par des valorisations extrêmes.

VFV peut être judicieux dans quelques cas précis : un REER de plus de 50 000 $ où l’on détient VOO directement via la stratégie de Norbert; un penchant américain assumé en toute connaissance du risque de concentration; ou un compte non enregistré dont la portion canadienne est déjà couverte par d’autres titres. Pour tous les autres — débutants, détenteurs de CELI Wealthsimple ou de CELIAPP Wealthsimple, investisseurs qui ne veulent pas penser à l’allocation géographique — XEQT reste le meilleur choix par défaut. Si vous comparez plutôt XEQT à l’équivalent toutes actions de Vanguard, voir notre comparatif entre XEQT et VEQT.

Les deux se négocient sans commission sur Wealthsimple, avec des actions fractionnées à partir de 1 $. Utilisez le code de parrainage 9C6DMQ pour obtenir une prime de 25 $ à votre premier dépôt.

Foire aux questions

Si je détiens déjà VFV, devrais-je ajouter XEQT ou tout basculer?

Dans un compte enregistré (CELI, REER, CELIAPP), vous pouvez basculer de VFV à XEQT sans aucune conséquence fiscale. Dans un compte non enregistré, vendre VFV déclenche un gain en capital imposable : plutôt que de tout basculer d’un coup, beaucoup d’investisseurs gardent VFV et dirigent leurs nouvelles cotisations vers XEQT. La concentration américaine baisse alors progressivement, sans facture fiscale immédiate.

Peut-on mettre 100 % de son CELI dans VFV?

Vous le pouvez, mais comprenez les coûts cachés. VFV dans un CELI perd environ 0,14 % par année en retenue américaine non récupérable. XEQT subit la même retenue sur son volet américain, donc aucun des deux n’a d’avantage fiscal dans un CELI — mais VFV ajoute par-dessus un risque de concentration à 100 % sur un seul pays.10

XEQT détient-il le S&P 500?

Pas directement, mais en pratique oui. La plus grande composante de XEQT est le FNB iShares ITOT (marché américain total), qui inclut les 500 sociétés du S&P 500 plus des moyennes et petites capitalisations. Le volet américain représente environ 45 % du portefeuille de XEQT.2

VFV ou VSP (la version couverte)?

Les deux sont des FNB Vanguard du S&P 500 à 0,09 % de RFG. VFV n’est pas couvert (les rendements incluent les mouvements CAD/USD), tandis que VSP est couvert. Sur un horizon de 10 ans et plus, VFV est généralement préféré, car la couverture crée un frein au rendement persistant. VSP n’a de sens que si vous croyez fermement à une appréciation du dollar canadien.

Quelle est la différence entre VFV et ZSP?

VFV (Vanguard) et ZSP (BMO) suivent tous deux le S&P 500 à 0,09 % de RFG. La différence est la réplication : VFV détient des parts du FNB américain VOO dans une enveloppe canadienne, tandis que ZSP achète directement les 500 titres. Attention au piège du prix unitaire : ZSP se négocie souvent à un prix par part plus bas que VFV, ce qui laisse croire à tort qu’on obtient « plus de parts ». Avec les actions fractionnées sur Wealthsimple, le prix par part n’a aucune importance : seul le montant investi compte. Sur dix ans, l’écart se mesure en points de base. C’est une question de préférence de marque.

VFV est-il un bon placement à long terme malgré la concentration?

VFV a généré environ 17 % par année depuis sa création en 2012, un palmarès exceptionnel. Le risque n’est pas le produit, mais la concentration : les 10 premiers titres du S&P 500 pèsent 40,7 % de l’indice, et le ratio Shiller CAPE supérieur à 42 annonce historiquement des rendements futurs comprimés.67

Comment VFV se compare-t-il à VOO pour un résident du Québec?

VOO (le FNB Vanguard S&P 500 inscrit aux États-Unis) facture 0,03 % de RFG contre 0,09 % pour VFV. Dans un REER, détenir VOO directement élimine la retenue américaine de 15 % — une économie d’environ 0,20 % par année. Mais il faut convertir des dollars au moyen de la stratégie de Norbert, ce qui n’a de sens que pour un REER de plus de 50 000 $.

Qu’est-ce que la décennie perdue de 2000 à 2009 pour le S&P 500?

De janvier 2000 à décembre 2009, le S&P 500 a affiché -3,18 % par année en dollars canadiens — une décennie complète de pertes. Pendant la même période, les marchés émergents et les actions canadiennes ont fortement progressé. C’est la preuve que la domination américaine est cyclique, pas permanente.8

Sources

Footnotes

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.