Avis du Fonds des marchés privés Wealthsimple 2026 : capital-investissement dès 10 000 $

Le Fonds des marchés privés n’offre aucun crédit d’impôt, contrairement au Fonds FTQ ou à Fondaction. Sa valeur pour un investisseur québécois déjà saturé de fonds fiscalisés : une diversification mondiale (crédit privé américain, infrastructures internationales) que ces fonds hyper-concentrés ne procurent pas.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

L’essentiel : Le Fonds des marchés privés de Wealthsimple donne accès à LGT Capital Partners et Sagard — des gestionnaires auxquels les institutions accèdent à partir de 20 M$ — dès 10 000 $, sans statut d’investisseur qualifié, grâce à la dispense de notice d’offre du Règlement 45-106. Mais au Québec, deux réalités changent le calcul : le rendement après impôt et la fiscalité des parts.

- Allocation cible : 40 % capital-investissement / 35 % infrastructures / 25 % crédit privé

- Rendement du crédit privé : 7,7 % de rendement total annualisé net de frais (rendement de distribution de 9,6 %), soit 3,60 % après impôt dans un compte non enregistré au taux marginal supérieur

- Aucun crédit d’impôt, contrairement au Fonds FTQ (30 %), à Fondaction (30 %) ou au CRCD (25 %)

- Le 1er juin 2026, les fonds autonomes de capital-investissement et de crédit privé fusionnent dans le Fonds des marchés privés

- Conflit d’intérêts déclaré : Power Corporation contrôle à la fois Wealthsimple et Sagard

Le Fonds des marchés privés (FMP) est le véhicule unifié de placements non traditionnels de Wealthsimple, lancé le 1er juin 2026. Pour un résident du Québec au taux marginal supérieur, sa rentabilité se joue presque entièrement sur le choix du compte : le rendement de 7,7 % du crédit privé n’y survit qu’à l’abri d’un CELI ou d’un REER, tandis qu’un compte non enregistré le réduit à 3,60 %. Pour le palier Génération lui-même, voyez notre avis sur Wealthsimple Génération.

Qu’est-ce que le Fonds des marchés privés Wealthsimple (40 % capital-investissement, 35 % infrastructures, 25 % crédit privé)?

Le Fonds des marchés privés est le véhicule successeur unifié lancé le 1er juin 2026, qui combine 40 % de capital-investissement, 35 % d’infrastructures privées et 25 % de crédit privé dans une seule structure dispensée de prospectus, avec des fenêtres de rachat mensuelles.12 L’allocation de 35 % aux infrastructures est la raison d’être de la nouvelle structure : les fonds autonomes de capital-investissement et de crédit privé n’en contenaient pas, et ce volet ajoute des flux indexés à l’inflation (routes à péage, services publics réglementés, énergies renouvelables, centres de données).

Le seuil d’entrée est de 10 000 $ dans le compte autonome, sous la dispense de notice d’offre du Règlement 45-106 — sans test d’investisseur qualifié.3 La mécanique de migration est un échange de parts à valeur égale : Wealthsimple convertit les placements des porteurs admissibles des fonds autonomes de capital-investissement et de crédit privé en parts du FMP de valeur liquidative équivalente. Seuls les détenteurs de capital-investissement ont eu une fenêtre de retrait, avec une échéance au 20 mai 2026; les détenteurs de crédit privé migrent par défaut.

Le modèle « à capital permanent » (evergreen) explique pourquoi les investisseurs de détail bénéficient de cette structure. Dans un fonds traditionnel à appels de capital, l’argent engagé n’est « appelé » que lorsque des transactions se concluent, parfois des années après l’engagement. Le FMP déploie le capital dès le dépôt dans un portefeuille existant parvenu à maturité, puis recycle continuellement les produits. Pour un compte enregistré, ce gain d’efficacité compte : un dépôt de 10 000 $ dans un CELI ou un REER commence à composer dès le premier jour.

Prime de parrainage appliquée avec notre lien.

Comment le crédit privé Wealthsimple génère-t-il un rendement total annualisé de 7,7 %?

Le volet crédit privé du Fonds des marchés privés affiche un rendement total annualisé de 7,7 % depuis sa création en juin 2023, ainsi qu’un rendement de distribution de 9,6 %, généré par le programme de prêt direct de Sagard — des prêts bilatéraux, à taux variable, de premier rang garantis, consentis à des entreprises de marché intermédiaire de 50 M$ à 1 G$ de valeur.4 Sagard se situe au sommet de la structure de capital : en cas de défaut, ses prêts sont remboursés avant la dette subordonnée et les actions, ce qui rapproche son profil de perte de celui des obligations de catégorie investissement plutôt que des obligations à rendement élevé.

Le rendement total de 7,7 % s’entend net des frais du gestionnaire Sagard : frais de gestion de 1,25 % et prime de performance de 15 % au-delà d’un seuil de rentabilité de 5 %.5 Le rendement de distribution de 9,6 %, lui, correspond au revenu d’intérêt versé chaque mois en argent : c’est le flux de trésorerie que touche l’investisseur, distinct du rendement total, qui intègre aussi la variation de la valeur des prêts sous-jacents.

Règlement 45-106 : êtes-vous un investisseur qualifié ou admissible au Québec?

Au Québec, le Fonds des marchés privés est distribué sous la dispense pour placement au moyen d’une notice d’offre, encadrée par l’AMF dans le Règlement 45-106 sur les dispenses de prospectus et d’inscription.3 Cette dispense permet de vendre des titres privés à des investisseurs de détail sans le test d’investisseur qualifié.

Les seuils d’investisseur qualifié (investisseur qualifié) demeurent identiques à la norme fédérale : un revenu net avant impôt supérieur à 200 000 $ seul (ou 300 000 $ avec un conjoint) pour les deux dernières années, ou des actifs financiers de plus de 1 000 000 $, ou un actif net d’au moins 5 000 000 $. L’investisseur qui n’atteint pas ces seuils relève de la catégorie de détail (investisseur admissible) et s’appuie entièrement sur la dispense de notice d’offre et le contrôle de convenance de Wealthsimple.

En pratique, parce que Wealthsimple agit comme gestionnaire de portefeuille assujetti à une obligation de convenance, le placement initial de 10 000 $ ne vous oblige pas à vous qualifier comme investisseur admissible — l’AMF applique le seuil aux coûts d’acquisition dépassant 10 000 $. Au moment de la souscription, l’AMF exige toutefois la signature du Formulaire de reconnaissance de risque (annexe 45-106A4), qui reconnaît légalement l’illiquidité du fonds.

La notice d’offre et la convention de souscription doivent être en français

En vertu de l’article 40.1 de la Loi sur les valeurs mobilières, la notice d’offre et les formulaires de reconnaissance de risque du Fonds des marchés privés doivent être rédigés et offerts en français à un résident du Québec.6 Et l’article 55 de la Charte de la langue française, renforcé par la Loi 96, régit les contrats d’adhésion — ce qui inclut la convention de souscription du FMP.

Quel est le rendement après impôt du Fonds des marchés privés pour un résident du Québec?

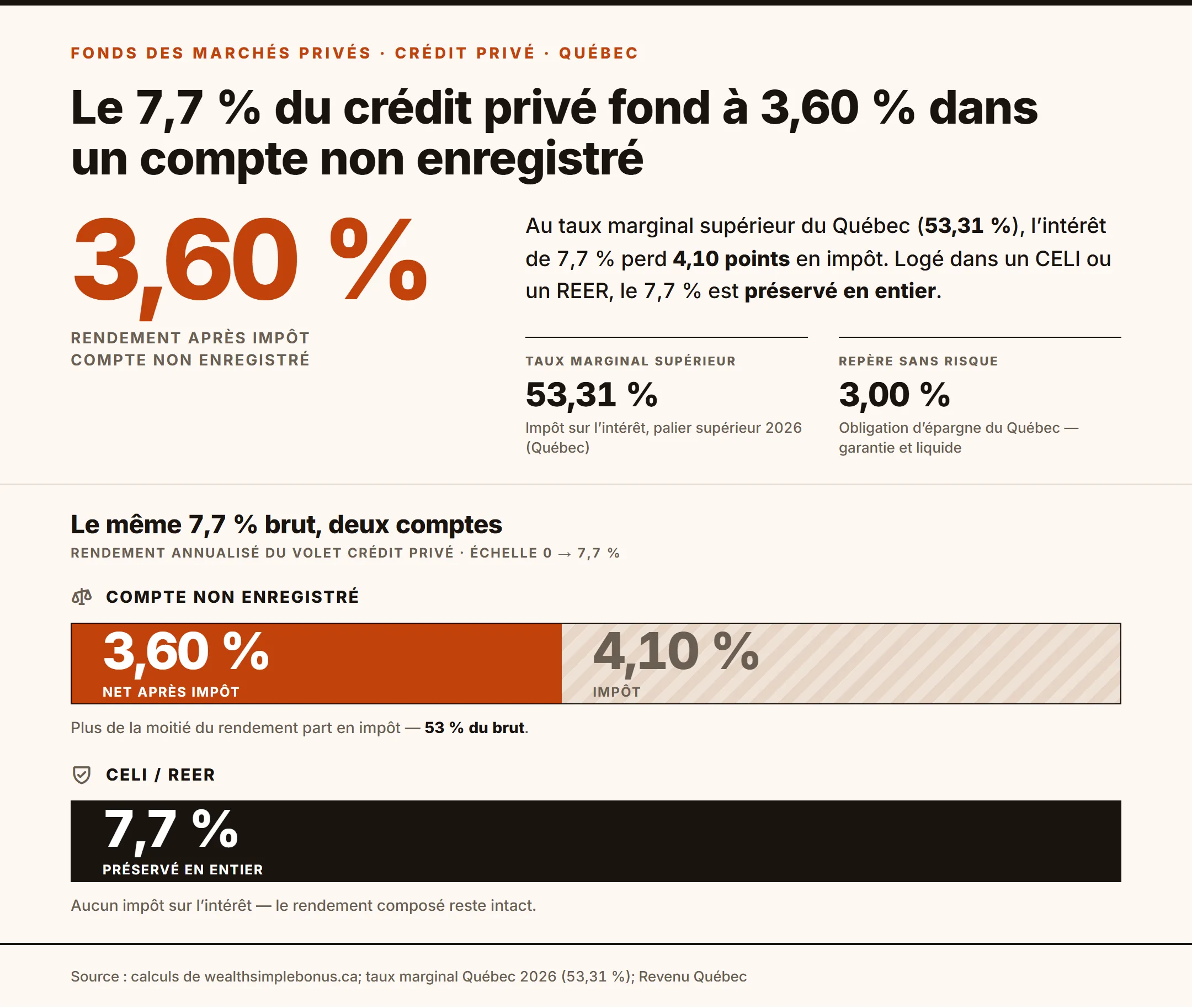

Le rendement de 7,7 % du crédit privé est un revenu d’intérêt, entièrement imposable au taux marginal, sans crédit pour dividendes ni avantage d’inclusion partielle.

D’après nos calculs, pour un résident du Québec au taux marginal combiné supérieur de 53,31 %, un rendement d’intérêt de 7,7 % subit un impôt de 4,10 %, laissant un rendement après impôt de seulement 3,60 % dans un compte non enregistré.7

| Compte | Rendement du crédit privé (7,7 % brut) |

|---|---|

| Compte non enregistré | 3,60 % après impôt (taux marginal 53,31 %) |

| CELI ou REER | 7,7 % préservé en entier |

Sur les gains en capital distribués par le volet capital-investissement, le taux d’inclusion demeure à 50 %, de façon permanente : le gouvernement fédéral a annulé le 21 mars 2025 la hausse prévue à 66,67 %, et Revenu Québec s’est harmonisé avec cette annulation.7 Il n’y a pas de structure à deux paliers. Le taux d’imposition effectif maximal sur ces gains est donc d’environ 26,65 % (53,31 % × 50 %).

Fonds des marchés privés vs FTQ, Fondaction et CRCD

Pour un investisseur québécois déployant entre 10 000 $ et 50 000 $, le véritable point de comparaison se trouve plutôt du côté des fonds fiscalisés à capital de développement propres à la province. Et ils partent avec une longueur d’avance que le FMP n’a pas : un crédit d’impôt immédiat.

| Fonds | Crédit d’impôt 2026 | Plafond annuel | Blocage | Rendement cible |

|---|---|---|---|---|

| Fonds de solidarité FTQ | 30 % (15 % féd + 15 % QC) | 5 000 $ | Jusqu’à la retraite | ~7,0 % brut |

| Fondaction (CSN) | 30 % (15 % féd + 15 % QC) | 5 000 $ | Jusqu’à la retraite | Variable |

| CRCD (Desjardins) | 25 % (provincial) | 5 000 $ | 7 ans | ~4,0 % à 6,0 % |

| Fonds des marchés privés | Aucun | Aucun (10 000 $ min.) | Rachat 5 %/mois | 7,7 % (crédit privé) |

Le crédit instantané de 30 % réduit mathématiquement le risque de l’investissement initial : 5 000 $ dans le Fonds FTQ ne coûtent réellement que 3 500 $.9 Deux nuances récentes, toutefois : pour les actions acquises à compter du 1er juin 2026, un blocage minimal de 5 ans s’applique; et dès l’année d’imposition 2027, les contribuables dont le revenu dépasse 130 000 $ perdent le crédit provincial de 15 % du FTQ et de Fondaction. Nous détaillons la mécanique du crédit dans notre analyse du Fonds FTQ comme plan B au REER.

L’angle qui compte vraiment : un investisseur québécois qui maximise le FTQ (5 000 $), Fondaction (5 000 $) et le CRCD (5 000 $) détient déjà un portefeuille fortement saturé de capital-investissement de marché intermédiaire québécois. Lui présenter le Fonds des marchés privés comme un simple « accès au capital-investissement » est redondant. Sa vraie utilité est ailleurs : le FMP utilise des gestionnaires mondiaux et investit massivement dans le crédit privé américain et européen et les infrastructures internationales — exactement la diversification géographique et sectorielle non corrélée qui manque à un détenteur déjà chargé de FTQ et de CRCD.

Sagard, la CDPQ et Power Corporation : l’ancrage québécois (et le conflit d’intérêts)

Un atout sous-exploité du Fonds des marchés privés au Québec est la présence de Sagard. Sagard est le bras des actifs alternatifs de Power Corporation du Canada, une société de portefeuille montréalaise historiquement contrôlée par la famille Desmarais.10 Pour l’investisseur de détail québécois, cette association inspire une confiance immédiate.

Plus encore, la Caisse de dépôt et placement du Québec (CDPQ) agit comme commanditaire actif dans les fonds Sagard. La CDPQ a été l’un des investisseurs d’ancrage à la première clôture du fonds inaugural Sagard Private Equity Canada, qui a totalisé 200 M$ pour les entreprises de marché intermédiaire; Investissement Québec y a aussi déployé du capital.11 Par Sagard, ce capital a financé des entreprises québécoises reconnaissables comme Groupe LOU-TEC (location d’équipement lourd) et Courchesne Larose. L’idée que votre allocation au FMP est indirectement co-investie aux côtés de la CDPQ par le gestionnaire de la famille Desmarais est un ancrage de crédibilité local puissant.

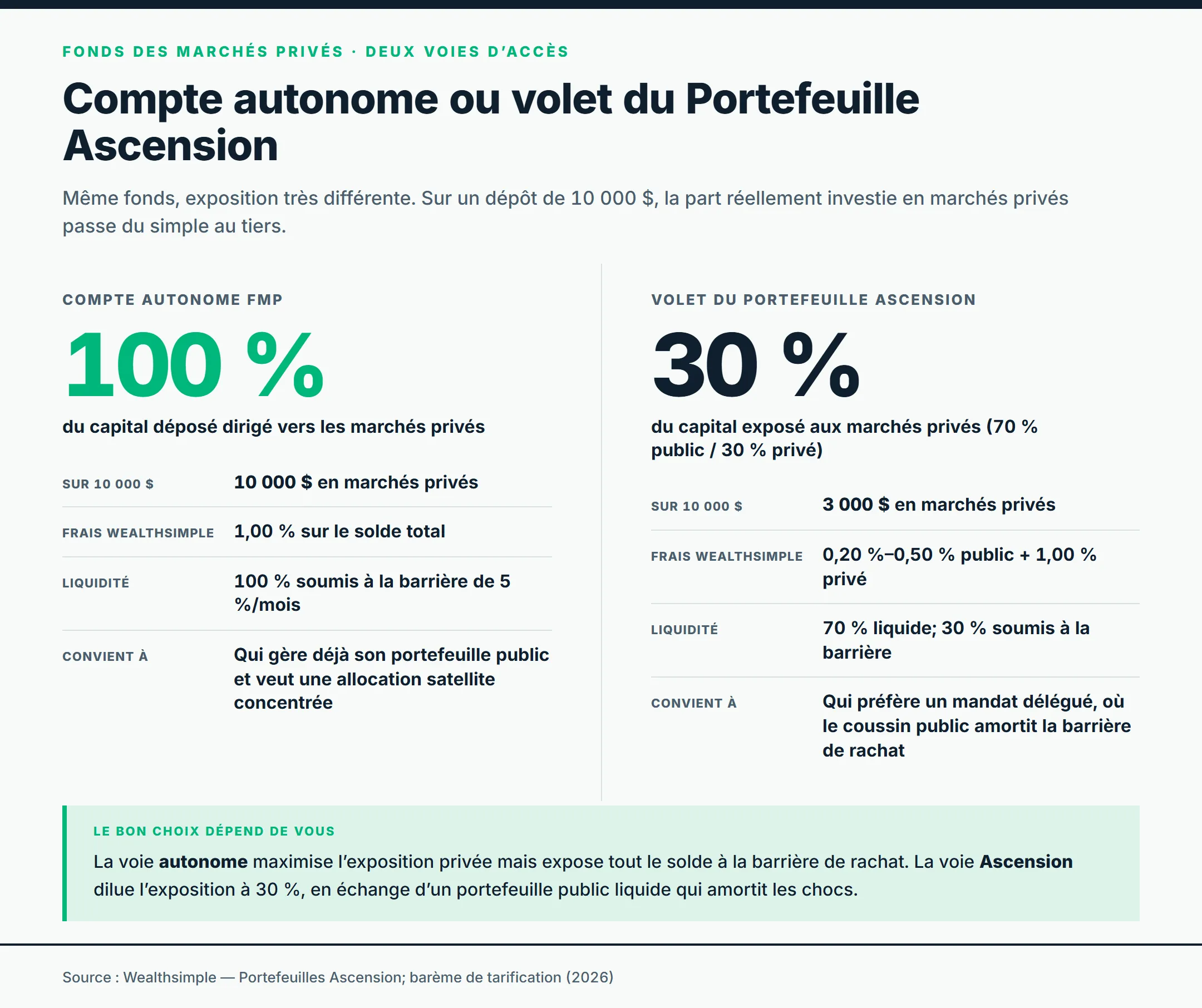

Compte autonome ou Portefeuille Ascension : quelle voie d’accès?

Après juin 2026, le Fonds des marchés privés est accessible par deux voies. Le compte autonome dirige 100 % du capital déposé vers les marchés privés. Le Portefeuille Ascension plafonne l’exposition privée à 30 %, dans un mélange de 70 % public et 30 % privé.13

| Caractéristique | Compte autonome FMP | Volet du Portefeuille Ascension |

|---|---|---|

| Sur 10 000 $ déposés | 10 000 $ en marchés privés (100 %) | 3 000 $ en marchés privés (30 %) |

| Frais Wealthsimple | 1,00 % sur le solde total | 0,20 %-0,50 % public + 1,00 % privé |

| Liquidité | 100 % soumis à la barrière de 5 %/mois | 70 % liquide; 30 % soumis à la barrière |

| Convient à | Gère déjà son portefeuille public; veut une allocation satellite concentrée | Préfère un mandat délégué; le coussin public amortit la barrière |

La voie autonome convient à l’investisseur qui gère déjà son portefeuille public de façon autonome et veut le FMP comme allocation satellite concentrée. La voie Ascension convient à l’investisseur qui préfère un mandat entièrement délégué, où Wealthsimple gère le 70 % public en parallèle du 30 % privé — et où le coussin de liquidité du volet public atténue la barrière de rachat. Pour la mécanique complète d’Ascension (trois profils, frais à quatre couches, promesse de 47 %), voyez notre avis sur le Portefeuille Ascension.

Succession et inaptitude : gérer les parts illiquides au Québec

Le Code civil du Québec encadre la transmission des biens d’une façon qui se heurte directement à l’illiquidité du FMP — un angle absent de la littérature anglophone, qui raisonne en common law.14

À la succession. Au décès d’un détenteur, les parts du Fonds des marchés privés passent à la succession, gérée par un liquidateur (l’équivalent civiliste de l’exécuteur testamentaire). Si la succession a besoin de liquidités immédiates pour payer l’impôt final à Revenu Québec ou verser les legs, la barrière de 5 % pose un obstacle réel. Le liquidateur ne peut pas forcer Wealthsimple à la contourner : il doit soit étaler les demandes de rachat sur plusieurs trimestres — ce qui retarde le règlement de la succession — soit transférer les parts en nature aux héritiers, et seulement si ceux-ci acceptent d’absorber des actifs illiquides et que Wealthsimple le permet en vertu des clauses de succession de la notice d’offre.

En cas d’inaptitude. Si le détenteur devient inapte, le mandataire désigné dans le mandat de protection prend le contrôle du portefeuille après l’homologation par la Cour supérieure. Le mandataire doit agir dans le seul intérêt financier de la personne inapte — mais il se heurte exactement aux mêmes restrictions de rachat trimestriel, ce qui complique le financement de soins de longue durée.

Au divorce. La plupart des mariages québécois sans contrat notarié sont régis par la société d’acquêts. Les parts du FMP achetées pendant le mariage avec des revenus communs sont des acquêts, dont la valeur doit être partagée également. Comme on ne peut ni vendre les parts sur demande ni les transférer librement à un tiers, le notaire ou l’avocat doit procéder par compensation : le conjoint qui conserve les parts — évaluées à la valeur liquidative courante — verse à l’autre une valeur équivalente en actifs liquides.

Dans quel compte détenir le Fonds des marchés privés?

Le Fonds des marchés privés est admissible au CELI, au REER et aux comptes non enregistrés, mais l’architecture optimale dépend du compte, parce que les trois volets génèrent des caractères fiscaux distincts. Si vous hésitez sur l’ordre à privilégier, notre comparatif CELI, REER et CELIAPP établit lequel ouvrir en premier au Québec.

Le CELI abrite la totalité de la croissance à l’abri de l’impôt — la plus-value du capital-investissement, la composante croissance des infrastructures et le revenu d’intérêt du crédit privé composent sans impôt. Dans notre analyse des stratégies d’accumulation à long terme, nous considérons que le CELI est le contenant le plus efficace pour ce fonds.

Le REER reporte le revenu d’intérêt du crédit privé, autrement imposé au plein taux marginal, jusqu’au retrait — idéal pour un retraité qui utilise le rendement comme flux de trésorerie au taux post-retraite, généralement plus bas.

Le compte non enregistré déclenche l’émission d’un Relevé 16 (revenus de fiducie), l’équivalent provincial du T3, et exige un ajustement manuel du prix de base rajusté chaque année. Les feuillets de société de personnes (T5013 / RL-15) des volets sous-jacents restent au niveau de la fiducie maîtresse — vous n’interagissez qu’avec le RL-16. Comme pour toute fiducie, ce Relevé 16 et le T3 fédéral ne sont généralement émis que vers la fin de mars : un porteur non enregistré qui souhaite produire sa déclaration tôt doit prévoir cette attente. Notre évaluation de Wealthsimple Impôt explique comment produire votre déclaration québécoise avec ces feuillets. Et comme on l’a vu, c’est ici que le rendement d’intérêt fond à 3,60 % après impôt. Pour les porteurs non enregistrés du fonds de capital-investissement portant un gain latent important, la migration de juin 2026 crée une disposition forcée — Wealthsimple a sélectivement retardé la migration de ce bloc pour permettre une réalisation au bon moment.

Prime de parrainage appliquée avec notre lien.

Foire aux questions

Faut-il être un investisseur qualifié pour ouvrir un compte Fonds des marchés privés au Québec?

Non. Le Fonds des marchés privés s’appuie sur la dispense de notice d’offre prévue au Règlement 45-106, qui permet de distribuer des titres privés à des investisseurs de détail sans le test d’investisseur qualifié (revenu de 200 000 $, 300 000 $ avec conjoint, ou 1 000 000 $ d’actifs financiers). Wealthsimple applique plutôt un contrôle de convenance avec un minimum de 50 000 $ d’actifs liquides, et fait signer le Formulaire de reconnaissance de risque (annexe 45-106A4).

La notice d’offre du Fonds des marchés privés doit-elle être en français?

Oui. En vertu de l’article 40.1 de la Loi sur les valeurs mobilières et de la Charte de la langue française (renforcée par la Loi 96), Wealthsimple doit offrir la notice d’offre et la convention de souscription en français à un résident du Québec avant qu’il ne puisse choisir d’être lié par une version anglaise. L’application de Wealthsimple doit présenter ces documents en français par défaut aux résidents du Québec.

Quel est le rendement après impôt du crédit privé Wealthsimple pour un résident du Québec?

Le rendement de 7,7 % du volet crédit privé est un revenu d’intérêt entièrement imposable. Pour un résident du Québec au taux marginal supérieur de 53,31 %, cela représente un impôt de 4,10 %, laissant un rendement après impôt de seulement 3,60 % dans un compte non enregistré. C’est pourquoi le Fonds des marchés privés est mieux logé dans un CELI ou un REER, où le 7,7 % est préservé.

Le Fonds des marchés privés remplace-t-il les fonds fiscalisés québécois comme le Fonds FTQ?

Non, il les complète. Le Fonds de solidarité FTQ et Fondaction donnent un crédit d’impôt de 30 % (15 % fédéral + 15 % provincial), et le CRCD un crédit provincial de 25 %, mais ils sont fortement concentrés dans des entreprises québécoises. Le Fonds des marchés privés n’offre aucun crédit d’impôt; sa vraie utilité est la diversification géographique et sectorielle (capital-investissement américain et européen, crédit privé mondial, infrastructures) que les fonds québécois ne procurent pas.

Quel feuillet fiscal un résident du Québec reçoit-il pour le Fonds des marchés privés?

Le Fonds des marchés privés est structuré comme une fiducie de fonds commun de placement. Un résident du Québec qui le détient dans un compte non enregistré reçoit un Relevé 16 (revenus de fiducie), l’équivalent provincial du feuillet fédéral T3. Les feuillets de société de personnes (T5013 / RL-15) émis par les volets sous-jacents restent au niveau de la fiducie maîtresse — le porteur de détail ne reçoit qu’un RL-16.

Quel est le taux d’inclusion des gains en capital au Québec en 2026?

Le taux d’inclusion des gains en capital demeure à 50 %, de façon permanente. Le gouvernement fédéral a annulé le 21 mars 2025 la hausse prévue à 66,67 %, et Revenu Québec s’est harmonisé avec cette annulation. Il n’y a donc pas de structure à deux paliers. Sur les gains en capital distribués par le volet capital-investissement, le taux d’imposition effectif maximal pour un résident du Québec est d’environ 26,65 %.

Que devient mon fonds de capital-investissement ou de crédit privé Wealthsimple après juin 2026?

Le 1er juin 2026, les fonds autonomes de capital-investissement et de crédit privé fusionnent dans le Fonds des marchés privés unifié, par échange de parts à valeur égale. Seuls les détenteurs de capital-investissement ont eu une fenêtre de retrait (échéance du 20 mai 2026). Dans un REER ou un CELI, la migration n’est pas imposable; dans un compte non enregistré, l’échange est traité comme une disposition à la juste valeur marchande, ce qui peut déclencher un gain en capital.

Sagard est-il lié à Wealthsimple?

Oui, et c’est un conflit d’intérêts déclaré. Power Corporation du Canada contrôle à la fois Wealthsimple (par l’intermédiaire de la Financière Power et d’IGM) et Sagard, le gestionnaire du volet crédit privé. Wealthsimple le divulgue comme un conflit d’intérêts important et reconnaît avoir un intérêt financier dans la migration vers le Fonds des marchés privés. La crédibilité de Sagard reste réelle — la CDPQ en est commanditaire — mais l’investisseur doit soupeser le lien de parenté entre les sociétés.

Qu’arrive-t-il aux parts illiquides du Fonds des marchés privés dans une succession au Québec?

Le liquidateur de la succession ne peut pas forcer Wealthsimple à contourner la barrière de rachat de 5 % de la valeur liquidative. Il doit soit étaler les demandes de rachat sur plusieurs trimestres, ce qui retarde le règlement de la succession, soit transférer les parts en nature aux héritiers — uniquement si ceux-ci acceptent d’absorber les actifs illiquides et que Wealthsimple le permet en vertu des clauses de succession de la notice d’offre.

Sources

Footnotes

Centre d’aide Wealthsimple — À propos du Fonds des marchés privés Wealthsimple — incluant la divulgation : « Pour la plupart des investisseurs, les frais totaux seront plus élevés dans le Fonds des marchés privés que dans les anciens fonds autonomes. » ↩ ↩2

Autorité des marchés financiers — Règlement 45-106 sur les dispenses de prospectus ↩ ↩2

Centre d’aide Wealthsimple — À propos du fonds de crédit privé Wealthsimple ↩

LégisQuébec — Loi sur les valeurs mobilières (RLRQ, c. V-1.1), art. 40.1 et Charte de la langue française (RLRQ, c. C-11), art. 55 ↩

Revenu Québec — harmonisation du taux d’inclusion des gains en capital (50 % permanent après l’annulation fédérale du 21 mars 2025) et taux marginal combiné supérieur de 53,31 % pour 2026. Sources : ca.andersen.com (Mise à jour fiscale du budget du Québec 2025-2026); finances.gouv.qc.ca (Budget 2025-2026). ↩ ↩2

Épargne Placements Québec — Taux en vigueur — obligations d’épargne 3,00 %, obligations à taux fixe 10 ans 3,95 % (référence de rendement sans risque). ↩

Fonds de solidarité FTQ et Fondaction — crédit combiné de 30 % (15 % fédéral + 15 % provincial), plafond de 5 000 $; CRCD (Desjardins) — crédit provincial de 25 %, plafond de 5 000 $, blocage de 7 ans. Sources : fondsftq.com, fondaction.com, capitalregional.com, en date de 2026. ↩

LGT Capital Partners — Qui nous sommes et Sagard — Crédit privé ↩

La Caisse (CDPQ) — Sagard annonce la première clôture de Sagard Private Equity Canada et Réseau Capital — Courchesne Larose : un modèle québécois ↩

Wealthsimple — Déclaration sur les conflits d’intérêts et Sagard — Information sur la relation (Power Corporation) — conflit d’intérêts important entre Wealthsimple et Sagard sous contrôle commun de Power Corporation. ↩

Wealthsimple — Accédez aux marchés privés et publics avec un portefeuille Ascension ↩

LégisQuébec — Code civil du Québec (CCQ-1991) — succession, liquidateur, mandat de protection, société d’acquêts. ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.