Avis du Portefeuille Ascension (Wealthsimple Summit) 2026 : les marchés privés dès 30 000 $

Au Québec, la particularité d’Ascension la moins évidente est fiscale : le feuillet RL-16 à distributions fantômes force une réconciliation du prix de base rajusté chaque année, faute de quoi votre gain en capital sera surévalué à la revente.

Divulgation : Cet article contient des liens de parrainage. Une compensation peut être reçue sans frais pour vous — cela n'influence pas nos analyses ni nos recommandations.

L’essentiel : Le Portefeuille Ascension ouvre LGT Capital Partners et Sagard — des gestionnaires institutionnels — dès 30 000 $, sans statut d’investisseur qualifié, avec des fenêtres de rachat mensuelles au lieu des blocages de 7 à 12 ans des sociétés en commandite traditionnelles. Au Québec, deux particularités méritent attention avant d’investir : une structure de frais à quatre couches et la réconciliation annuelle du feuillet RL-16.

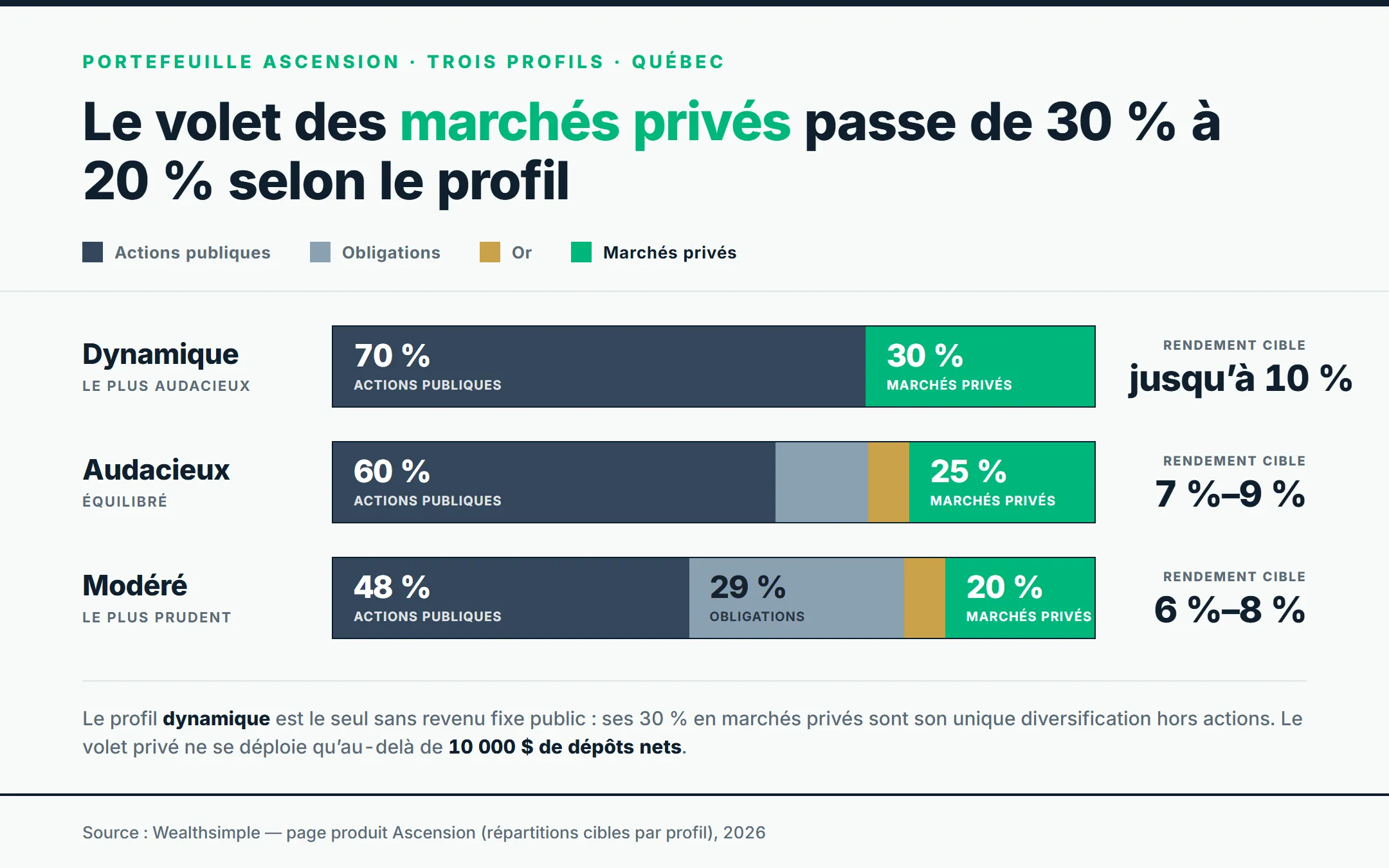

- Trois profils : dynamique (30 % privé, jusqu’à 10 %), audacieux (25 %, 7 % à 9 %), modéré (20 %, 6 % à 8 %)

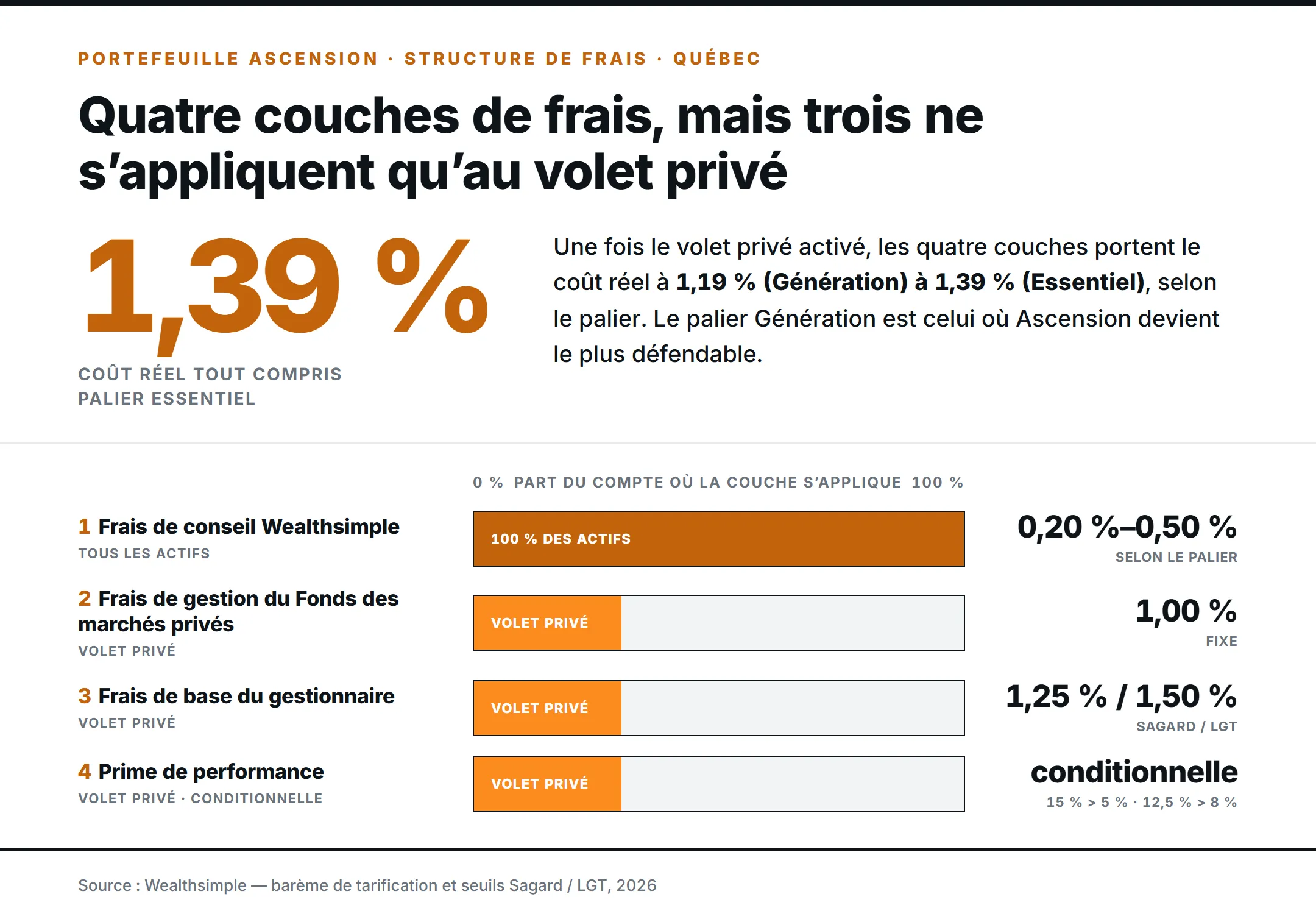

- Frais réels tout compris : 1,19 % à 1,39 % selon le palier — pas le 0,44 % de la promesse « 47 % plus riche »

- Feuillet RL-16 à distributions fantômes : impôt à payer sur un revenu jamais reçu en argent

- Le 1er juin 2026, le volet privé est passé au Fonds des marchés privés (capital-investissement, infrastructures, crédit privé)

- Trois seuils : 30 000 $ investissables, 50 000 $ liquides, 10 000 $ d’activation

Le Portefeuille Ascension est le compte géré de Wealthsimple qui mêle FNB publics et marchés privés, offert dès 30 000 $. Sa promesse marketing — « 47 % plus riche » — repose sur des frais de 0,44 %, mais une fois le volet privé activé, le coût réel tout compris grimpe à 1,19 % à 1,39 %, et le feuillet RL-16 à distributions fantômes force une réconciliation fiscale annuelle. Pour le palier client lui-même, voyez notre avis sur Wealthsimple Génération.

Comment le Portefeuille Ascension combine-t-il FNB publics et marchés privés?

Le Portefeuille Ascension est un compte géré qui combine des FNB publics avec un volet privé de crédit, de capital-investissement et (depuis juin 2026) d’infrastructures, offert aux clients Essentiel, Avantage et Génération qui passent une évaluation de convenance avec au moins 50 000 $ d’actifs liquides et atteignent le seuil de 30 000 $ d’actifs investissables.12 Trois profils de risque définissent trois répartitions public-privé.

| Profil | Actions publiques | Obligations | Or | Marchés privés | Rendement cible |

|---|---|---|---|---|---|

| Dynamique | 70 % | Aucune valeur | Aucune valeur | 30 % | jusqu’à 10 % |

| Audacieux | 60 % | 12,5 % | 2,5 % | 25 % | 7 % à 9 % |

| Modéré | 48 % | 29 % | 3 % | 20 % | 6 % à 8 % |

Le profil dynamique est le seul sans revenu fixe public : le volet privé de 30 % est son unique élément de diversification hors actions. Le profil modéré est le seul où les obligations publiques (29 %) pèsent plus lourd que le volet privé (20 %).

Le volet privé n’investit pas tant que le compte n’a pas franchi 10 000 $ de dépôts nets. Sous ce seuil, le capital reste à 100 % en FNB publics. Le déploiement n’est pas instantané : les liquidités destinées au privé attendent dans un compte à intérêt élevé jusqu’à la prochaine fenêtre de souscription mensuelle. Un investisseur qui dépose 50 000 $ au lendemain de la fermeture d’une fenêtre peut détenir cette encaisse jusqu’à quatre semaines avant son déploiement.

Prime de parrainage appliquée avec notre lien.

Les frais à quatre couches : ce qu’Ascension coûte vraiment

Une fois le volet privé du Portefeuille Ascension activé au-delà de 10 000 $, la structure de frais atteint quatre couches.3 La première s’applique à tous les actifs et varie selon votre palier; les couches 2 à 4 ne s’appliquent qu’au volet privé.

| Couche | Où elle s’applique | Taux |

|---|---|---|

| Frais de conseil Wealthsimple | 100 % des actifs | 0,50 % / 0,40 % / 0,20 % à 0,40 % (Essentiel / Avantage / Génération) |

| Frais de gestion du Fonds des marchés privés | Volet privé seulement | 1,00 % |

| Frais de base du gestionnaire | Volet privé | 1,25 % (crédit Sagard) / 1,50 % (capital-investissement LGT) |

| Prime de performance | Volet privé | 15 % au-delà du seuil de 5 % (Sagard); 12,5 % au-delà de 8 % (LGT) |

Deux nuances jouent en faveur de l’investisseur. Le seuil de rentabilité de 8 % du volet LGT est élevé : le gestionnaire doit livrer un rendement de type actions avant de toucher une prime, alors que les concurrents (BXPE, Apollo, KKR) se contentent d’un seuil de 5 %. Et la prime de 15 % de Sagard sur le crédit privé est sous la barre des 20 % facturés par des concurrents canadiens comme Ninepoint Monroe.

Pourquoi le Portefeuille Ascension est-il « 47 % plus riche » que les fonds communs bancaires?

En refaisant nous-mêmes le calcul, nous obtenons un résultat cohérent avec les intrants choisis par Wealthsimple — frais de 0,44 %, fonds commun traditionnel à 1,85 %, 10 000 $ à 10 % de rendement brut sur 30 ans — reproduisant l’écart de richesse de 47,5 %.4 Le problème n’est pas l’arithmétique; c’est la comparaison.

D’abord, le 0,44 % correspond aux frais de gestion annuels affichés pour le portefeuille Ascension, pas au coût tout compris. Une fois le volet privé activé, les frais réels atteignent 1,19 % à 1,39 % — environ trois fois le chiffre de la promesse. La propre divulgation graphique de Wealthsimple utilise d’ailleurs un frais de 1,00 % pour le volet privé dans ses projections, et non le 0,44 % du marketing.5

Ensuite, le fonds commun à 1,85 % est un produit en voie de disparition, pas l’option qu’un investisseur soucieux des frais considère aujourd’hui. Deux comparaisons plus honnêtes :

- Contre un portefeuille de FNB autogéré. Remplacez le 0,44 % par le coût réel d’environ 1,20 %, et le 1,85 % par le RFG de 0,20 % d’un FNB indiciel comme XEQT : l’écart change de signe. La stratégie autogérée termine environ 35 % à 40 % devant Ascension sur 30 ans. La proposition de valeur d’Ascension n’est pas le rendement passif à faible coût.

- Contre une société en commandite pour investisseurs qualifiés. L’accès traditionnel au privé exige le test d’investisseur qualifié, des mises de 250 000 $ et plus, des feuillets T5013 tardifs et des blocages de 7 à 12 ans. Ascension remplace tout cela par une entrée à 30 000 $, des feuillets de fiducie et des fenêtres de rachat mensuelles.

Comment les distributions fantômes d’Ascension affectent-elles le feuillet RL-16 au Québec?

Le volet public d’Ascension génère un T5 fédéral et un Relevé 3 (RL-3) provincial, émis au début de mars. Le volet privé, structuré en fiducie de fonds commun de placement, génère plutôt un T3 fédéral et un Relevé 16 (RL-16, revenus de fiducie), émis jusqu’au 31 mars.6 Concrètement, un résident du Québec qui détient Ascension dans un compte non enregistré doit attendre la fin mars ou le début avril pour finaliser sa déclaration provinciale. Notre évaluation de Wealthsimple Impôt détaille la production d’une déclaration québécoise avec ces feuillets.

Les sociétés en commandite sous-jacentes (LGT, Sagard) émettraient normalement un T5013 / RL-15, mais l’enveloppe en fiducie de Wealthsimple isole le porteur de détail de cette déclaration de société de personnes — vous ne recevez qu’un RL-16.

La subtilité est ailleurs. Le Portefeuille Ascension ne verse pas d’argent : tous les rendements sont réinvestis. Cela crée des distributions fantômes : un revenu de fiducie imposable l’année où il est gagné, même si vous ne touchez aucune liquidité.

Quant au caractère fiscal : le crédit privé de Sagard génère un revenu d’intérêt, imposable au plein taux marginal (jusqu’à 53,31 % au Québec); le capital-investissement de LGT génère un gain en capital, dont le taux d’inclusion demeure à 50 %, de façon permanente. Le gouvernement fédéral a annulé le 21 mars 2025 la hausse prévue à 66,67 %, et Revenu Québec s’est harmonisé avec cette annulation.6 Le taux effectif maximal sur les gains en capital du volet est donc d’environ 26,65 %. Pour le calcul complet du rendement après impôt, voyez notre avis sur le Fonds des marchés privés.

Investisseur admissible : les seuils de convenance du Portefeuille Ascension au Québec

Le Portefeuille Ascension est distribué sous la dispense de notice d’offre du Règlement 45-106, administrée par l’AMF.7 Pour un résident du Québec, trois chiffres se superposent.

Le seuil d’activation de 10 000 $ s’aligne sur le plafond de l’AMF pour un investisseur non admissible : le coût d’acquisition de tous les titres achetés sous la dispense de notice d’offre au cours des douze derniers mois ne peut dépasser 10 000 $. Un Québécois qui ne se qualifie pas comme investisseur admissible (investisseur admissible : actif net de plus de 400 000 $ ou revenu de plus de 75 000 $) peut donc accéder au privé en maximisant exactement sa limite annuelle.

Le seuil de 50 000 $ d’actifs liquides, lui, n’est pas une norme de l’AMF : c’est une barrière fiduciaire interne de Wealthsimple, qui s’ajoute au cadre provincial pour s’assurer que l’illiquidité du fonds ne compromet pas la sécurité financière du client. Au moment de la souscription, l’AMF exige la signature du Formulaire de reconnaissance de risque (Annexe 45-106A4), qui doit être présenté en français avant tout déploiement de capital.8

Liquidité du Portefeuille Ascension : fenêtres mensuelles et limite de rachat de 5 %

Le volet public se règle en 2 à 3 jours ouvrables. Le volet privé se rachète par fenêtres mensuelles plafonnées à 5 % de la valeur liquidative du fonds, avec un versement 30 à 60 jours plus tard — bien mieux que les blocages de 7 à 12 ans d’une société en commandite traditionnelle, mais loin du règlement quotidien d’un FNB.9

Un mécanisme à comprendre : l’effet de dénominateur. Si les actions publiques chutent de 30 % en un mois, le volet public se déprécie en temps réel tandis que le volet privé paraît stable, parce que sa valeur repose sur des évaluations différées plutôt que sur les prix de marché. Le portefeuille devient alors surpondéré en actifs privés illiquides. Si vous demandez un retrait à ce moment, le moteur de rééquilibrage vend le volet public déprimé pour financer le versement — laissant le volet privé intact et disproportionné. D’où la règle : traitez le volet privé comme du capital à 10 ans, jamais comme une réserve d’urgence.

La limite de 5 % par mois d’Ascension est une mécanique de l’enveloppe, distincte de celle du fonds sous-jacent, qui utilise des fenêtres trimestrielles et un plafond de 5 % par trimestre.

Migration de juin 2026 : ce qui change pour le détenteur d’Ascension

Le 1er juin 2026, les fonds autonomes de capital-investissement et de crédit privé ont fusionné dans le Fonds des marchés privés, dont la cible est 40 % capital-investissement / 35 % infrastructures privées / 25 % crédit privé.9 Le volet infrastructures est une exposition nouvelle : routes à péage, services publics réglementés, énergie renouvelable et centres de données, autant de flux indexés sur l’inflation.10 Pour un détenteur d’Ascension, cela ajoute une exposition indirecte d’environ 7 % à 11 % aux infrastructures (35 % du volet privé de 20 % à 30 %).

Trois frictions touchent précisément le détenteur québécois :

1. Disposition fiscale en compte non enregistré. Revenu Québec, comme l’ARC, traite l’échange de parts à valeur égale comme une disposition à la juste valeur marchande. Dans un compte non enregistré, cela force la réalisation des gains en capital accumulés pour l’année 2026 — même si aucune liquidité ne quitte le compte. Dans un REER ou un CELI, l’événement est entièrement neutre sur le plan fiscal. L’annulation fédérale du 21 mars 2025 rend toutefois la facture prévisible : la disposition se déclenche au taux d’inclusion stable de 50 %.

2. Réinitialisation des frais (avec rabais de droits acquis). Le nouveau fonds porte un frais Wealthsimple standardisé de 1,00 %. Un « rabais pour client de grande valeur » compense automatiquement ce frais de couche supérieure pour les investisseurs existants sur leur solde d’origine, préservant l’ancienne structure — mais il ne compense pas les primes de performance nouvellement regroupées.

3. Fin des distributions en argent. Le fonds de crédit privé autonome versait une distribution trimestrielle; le fonds unifié reflète plutôt les rendements dans la croissance de la valeur liquidative. La dernière distribution de crédit privé a été versée le 30 juin 2026. Quiconque s’appuyait sur le rendement de distribution de 9,6 % comme flux de trésorerie doit replanifier.11

Les feuillets de la disposition (T3 et RL-16) seront émis d’ici la fin mars 2027.

Pourquoi Sagard et LGT? L’ancrage Québec Inc. et le conflit d’intérêts

Wealthsimple répartit le volet privé entre deux gestionnaires choisis pour leur adéquation à l’enveloppe, pas de façon interchangeable.

LGT gère le capital-investissement parce que sa stratégie se concentre sur les transactions secondaires et les co-investissements directs plutôt que les engagements primaires. Un fonds primaire subit une courbe en J : des rendements négatifs en début de vie, le temps que les frais s’épongent. Pour une enveloppe de détail qui doit évaluer sa valeur liquidative chaque mois, ce serait fatal. LGT se situe aussi entièrement hors de l’écosystème Power Corporation (propriété de la famille princière du Liechtenstein), ce qui offre une vérification indépendante face au lien de groupe décrit plus bas.

Sagard gère le crédit privé par des prêts de premier rang garantis, à taux variable, à des entreprises de marché intermédiaire. Le taux variable couvre le même risque de taux qui comprimerait le volet obligataire public d’Ascension. Et au Québec, Sagard porte une crédibilité particulière : c’est le bras des actifs alternatifs de Power Corporation du Canada (Montréal, famille Desmarais), capitalisé par la Caisse de dépôt et placement du Québec (CDPQ) et Investissement Québec. Investir dans Ascension, c’est indirectement co-investir aux côtés du gestionnaire de la caisse de retraite des Québécois.

Le Portefeuille Ascension en vaut-il la peine en 2026?

Le Portefeuille Ascension est un véhicule d’accès aux marchés privés légitime et encadré, pour un investisseur québécois qui ferait autrement face à la paperasse d’investisseur qualifié ou à des mises de plus d’un million. La question est l’adéquation, pas la légitimité.

Forte adéquation : un épargnant en phase d’accumulation, avec un horizon de 10 ans et plus, idéalement au palier Génération (où les frais descendent à ~1,19 %), sans besoin réel du capital bloqué, qui détient l’allocation dans un REER ou un CELI — où les distributions fantômes et la disposition forcée sont à l’abri de l’impôt. Notre comparatif CELI, REER et CELIAPP aide à choisir l’enveloppe.

Décision différente si vous optez pour le placement autogéré : sur 30 ans, les FNB à faible coût terminent 35 % à 40 % devant Ascension. La proposition d’Ascension est l’accès à LGT et Sagard, pas le rendement passif bon marché.

Décision différente si vous voulez 100 % de privé : le compte autonome du Fonds des marchés privés offre l’allocation complète sans le coussin de 70 % en FNB publics.

Comme l’observe Fabien Major, planificateur financier, dans une chronique d’InfoBref, « les investisseurs nerveux ou qui sont à moins de 10 ans de la retraite cherchent maintenant à imiter les grands fonds de pension » comme la Caisse de dépôt.14

Un contexte québécois change la donne pour 2026-2027. Dès l’année d’imposition 2027, les contribuables dont le revenu dépasse 130 000 $ perdront le crédit provincial de 15 % du Fonds FTQ et de Fondaction.15 Une partie du capital des épargnants plus fortunés, jusqu’ici logé dans des fonds fiscalisés hyper-concentrés au Québec, cherchera une nouvelle destination — et un véhicule comme Ascension, exposé au capital-investissement mondial et aux infrastructures internationales, offre justement la diversification hors Québec qui manque à ces portefeuilles. C’est le coussin public et l’accès institutionnel, pas le crédit d’impôt, qui définissent sa valeur. Si vous comparez les paliers, notre comparatif Essentiel, Avantage et Génération situe les frais de conseil qui s’appliquent à votre Portefeuille Ascension.

Prime de parrainage appliquée avec notre lien.

Foire aux questions

La promesse « 47 % plus riche » du Portefeuille Ascension est-elle vraie?

Le calcul est cohérent avec les hypothèses choisies par Wealthsimple : des frais de 0,44 % contre 1,85 % pour un fonds commun bancaire, sur 10 000 $ à 10 % de rendement brut pendant 30 ans, produit un écart d’environ 47,5 %. Mais le 0,44 % correspond aux frais de gestion annuels affichés pour le portefeuille Ascension, pas au coût réel : une fois le volet privé activé, les frais tout compris atteignent 1,19 % à 1,39 %. Et la comparaison repose sur un fonds commun à 1,85 % — un produit en voie de disparition.

Les primes de performance d’Ascension s’appliquent-elles si le fonds perd de l’argent?

Non. La prime de performance ne se déclenche que lorsque le volet privé dépasse son seuil de rentabilité : 5 % par année pour le crédit privé de Sagard, 8 % pour le capital-investissement de LGT. Une année où le rendement est inférieur à ces seuils, aucune prime n’est prélevée. En revanche, les frais de base (1,25 % Sagard, 1,50 % LGT), le frais de gestion de 1,00 % du Fonds des marchés privés et le frais de conseil de Wealthsimple s’appliquent en tout temps.

Quels sont les seuils pour ouvrir un Portefeuille Ascension?

Il y a trois seuils, pas un seul. La page produit indique 30 000 $ d’actifs investissables comme point d’entrée. Le centre d’aide ajoute un contrôle de convenance exigeant 50 000 $ d’actifs liquides, qui agit comme une barrière de capacité de risque plutôt qu’un dépôt minimal. Enfin, le capital reste investi à 100 % en FNB publics jusqu’à ce que le compte atteigne 10 000 $ de dépôts nets — le seuil d’activation du volet privé.

Qu’arrive-t-il si mon compte Ascension tombe sous 10 000 $?

Si le solde tombe sous 10 000 $ après l’activation du volet privé — par retrait ou par baisse du marché — Wealthsimple précise que « le volet des marchés privés peut être retiré jusqu’à ce que votre compte soit refinancé au-dessus du seuil ». La liquidation du volet privé s’exécute à la valeur liquidative de la prochaine fenêtre mensuelle. C’est une réalité de tout véhicule de marchés privés semi-liquide, pas une particularité d’Ascension.

Qu’est-ce qu’une distribution fantôme et comment ajuster mon prix de base rajusté au Québec?

Le Portefeuille Ascension réinvestit automatiquement les distributions au lieu de les verser en argent. Cela crée des « distributions fantômes » : un revenu de fiducie imposable l’année où il est gagné, même si vous ne recevez aucune liquidité. Pour éviter une double imposition à la vente, vous devez ajuster votre prix de base rajusté (PBR) chaque année. La case M du Relevé 16 (rajustement du PBR) se soustrait à votre PBR sur l’Annexe G. Sur un horizon de 10 ans, ce suivi annuel est essentiel.

Combien de temps faut-il pour retirer son argent du Portefeuille Ascension?

Le volet public se règle en 2 à 3 jours ouvrables comme tout FNB. Le volet privé se rachète par fenêtres mensuelles, avec un versement 30 à 60 jours plus tard, plafonné à 5 % de la valeur liquidative du fonds par mois. Si les demandes dépassent 5 %, elles sont satisfaites au prorata et le gestionnaire peut émettre un billet à ordre non transférable pour la portion non rachetée.

Les détenteurs en REER ou CELI doivent-ils agir pour la migration de juin 2026?

Non. La migration vers le Fonds des marchés privés est automatique et non imposable dans un REER ou un CELI, car les échanges en compte enregistré sont à l’abri des règles de disposition. L’échéance d’option de retrait du 20 mai 2026 s’appliquait à tous les détenteurs de capital-investissement, mais la disposition présumée ne touchait que les comptes non enregistrés. Si vous détenez Ascension uniquement en compte enregistré, aucune action n’est requise et aucun feuillet fiscal n’est généré pour la migration elle-même.

Le Portefeuille Ascension inclut-il les infrastructures privées?

Oui, indirectement depuis la migration de juin 2026. Avant, le volet privé n’investissait que dans le capital-investissement de LGT et le crédit privé de Sagard. Depuis, il détient des parts du Fonds des marchés privés unifié, dont la cible est 40 % capital-investissement / 35 % infrastructures privées / 25 % crédit privé. Le volet infrastructures ajoute des flux indexés sur l’inflation : routes à péage, services publics réglementés, énergie renouvelable, centres de données.

Portefeuille Ascension ou portefeuille classique géré : lequel choisir?

Le portefeuille classique géré est composé à 100 % de FNB publics, avec une seule couche de frais (0,30 % à 0,60 % en pratique) et une liquidité quotidienne. Ascension ajoute un volet privé de 20 % à 30 %, des fenêtres de rachat mensuelles et trois couches de frais supplémentaires (coût mixte de 1,20 % à 1,40 %). Ascension convient à un horizon de 10 ans et plus, sans besoin du capital bloqué; le classique convient à qui veut une liquidité quotidienne et des feuillets fiscaux simples.

Sources

Footnotes

Wealthsimple — Accédez aux marchés privés et publics avec un portefeuille Ascension ↩

Centre d’aide Wealthsimple — Ouvrir un portefeuille Ascension ↩

Wealthsimple — Estimation des économies de frais du portefeuille Ascension (divulgation « 47 % ») ↩

Wealthsimple — Information sur les graphiques du portefeuille Ascension ↩

Revenu Québec — Guide de la déclaration de revenus des fiducies (TP-646-G), case M du Relevé 16 et Annexe G; harmonisation du taux d’inclusion des gains en capital (50 % permanent après l’annulation fédérale du 21 mars 2025). Sources : revenuquebec.ca; ca.andersen.com; cdn-contenu.quebec.ca (Bulletin d’information 2025-1). ↩ ↩2

Autorité des marchés financiers — Règlement 45-106 sur les dispenses de prospectus — investisseur admissible, plafond de 10 000 $, Annexe 45-106A4. ↩

Charte de la langue française (RLRQ, c. C-11) et Loi sur les valeurs mobilières (RLRQ, c. V-1.1) — exigences linguistiques au point de souscription. ↩

Centre d’aide Wealthsimple — À propos du Fonds des marchés privés Wealthsimple — incluant les dates clés de la migration de juin 2026. ↩ ↩2

Wealthsimple — Brochure du Fonds des marchés privés — volet infrastructures privées (routes à péage, services publics, énergie renouvelable, centres de données). ↩

Centre d’aide Wealthsimple — Rendement du crédit privé (rendement de distribution de 9,6 % annualisé, volet Sagard). ↩

Power Corporation du Canada — Stratégie FinTech et participation dans Wealthsimple ↩

Sagard — Information sur la relation (contrôle commun par Power Corporation) — conflit d’intérêts important déclaré. ↩

InfoBref — « 60 % actions / 40 % obligations? » : la nouvelle répartition d’actifs (chronique « Conseils pour vos finances ») — Fabien Major, planificateur financier, 26 novembre 2022. ↩

Fonds de solidarité FTQ et Capital régional et coopératif Desjardins — crédits d’impôt, plafonds, exclusion des hauts revenus dès l’année d’imposition 2027. ↩

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.