Peut-on Utiliser Wealthsimple Comme Compte Principal au Québec? Hydro, Taxes et Loyer à l'épreuve

Le compte Wealthsimple Cash offre un taux d'intérêt élevé et aucuns frais — mais peut-il vraiment remplacer Desjardins au quotidien au Québec? Hydro-Québec, taxes municipales, spécimen de chèque : le guide complet des frictions et des solutions.

Divulgation : Liens de parrainage. Commission possible, sans frais pour vous.

La réponse courte : Non, pas complètement. Wealthsimple Cash est excellent pour l’épargne et les transactions de base, mais l’infrastructure de paiement du Québec n’est pas prête à fonctionner sans une institution traditionnelle. La stratégie optimale : garder Desjardins pour la « plomberie » et utiliser Wealthsimple pour tout le reste.

Le compte Wealthsimple Cash fait rêver : un taux d’intérêt de 1,25 % à 2,25 % sur votre solde, aucuns frais mensuels, une carte prépayée Mastercard, et une application qui fonctionne comme on s’y attend en 2026. Naturellement, la question se pose — est-ce qu’on peut lâcher Desjardins et tout mettre chez Wealthsimple?

Si vous habitez en Ontario, probablement oui. Si vous habitez au Québec, c’est une autre histoire. Pas parce que Wealthsimple est déficient — mais parce que le Québec fonctionne différemment du reste du Canada en matière de paiements. Si vous hésitez encore entre les deux, notre comparatif Wealthsimple vs Desjardins couvre les frais, les produits et les cas d’usage.

J’ai testé Wealthsimple comme compte principal au Québec. Voici exactement ce qui fonctionne, ce qui ne fonctionne pas, et comment contourner les problèmes.

Ce que Wealthsimple fait bien au Québec

Avant de parler des problèmes, soyons clairs sur ce qui fonctionne. Wealthsimple n’est pas mauvais — c’est un excellent produit financier qui se heurte à une infrastructure régionale.

Ce qui fonctionne sans problème

| Fonction | Statut | Notes |

|---|---|---|

| Virements Interac | Fonctionne | Envoi et réception instantanés |

| Achats en magasin | Fonctionne | Carte Mastercard prépayée acceptée partout où Mastercard l’est |

| Achats en ligne | Fonctionne | Incluant Amazon, Costco en ligne, etc. |

| Intérêt sur le solde | Fonctionne | 1,25 % à 2,25 % selon le forfait |

| Dépôt direct (paie) | Fonctionne généralement | Voir les nuances sur le spécimen de chèque plus bas |

| Transferts entre comptes | Fonctionne | Vers/depuis d’autres banques canadiennes |

| Paiement de certaines factures | Partiel | Fonctionne pour des bénéficiaires dans le répertoire Wealthsimple |

| Apple Pay / Google Pay | Fonctionne | Sans tracas |

Pour l’utilisation de base — recevoir sa paie, faire des achats, épargner — Wealthsimple fonctionne au Québec comme partout ailleurs au Canada. Les problèmes commencent quand on touche aux paiements spécifiquement québécois.

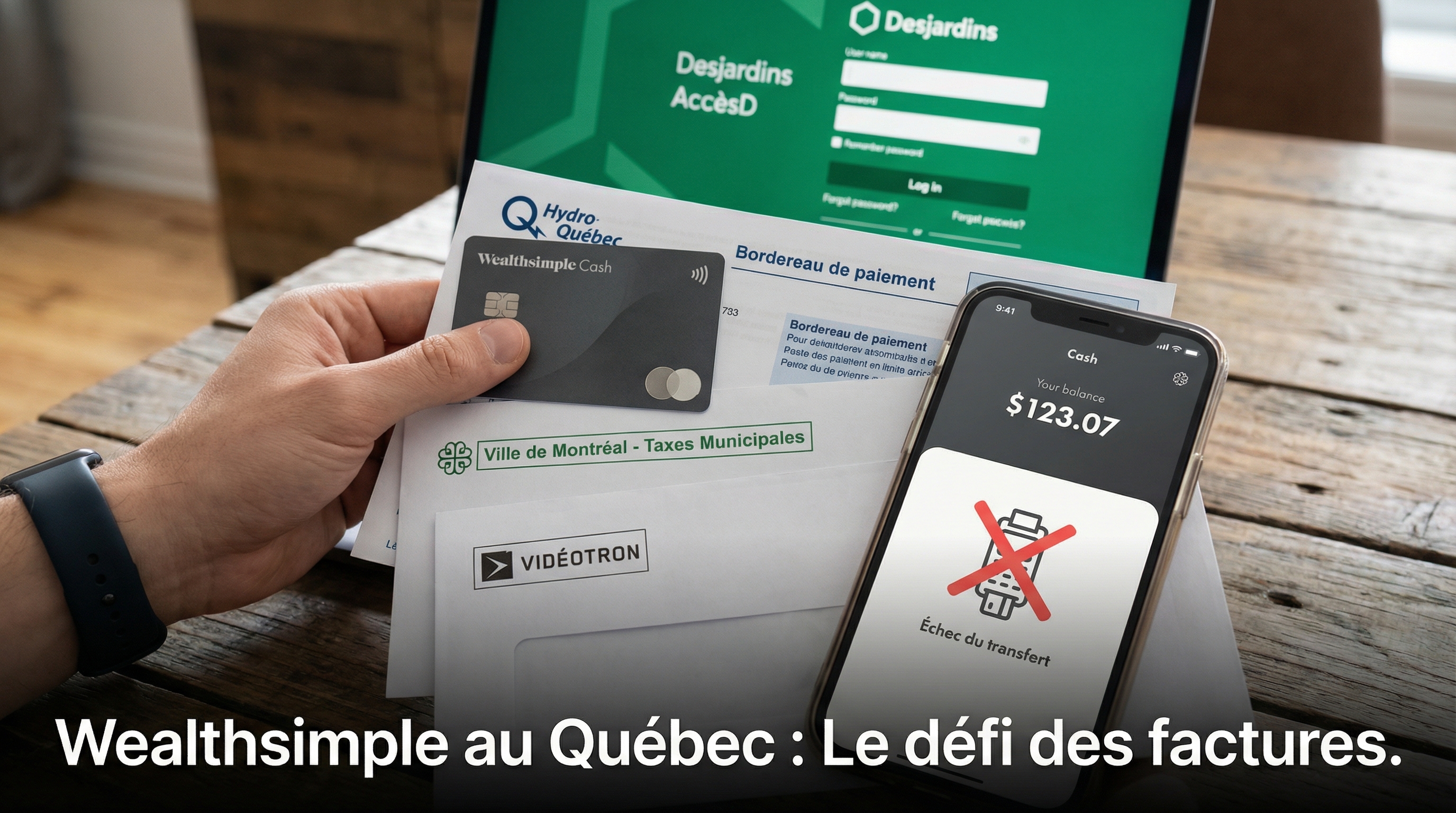

Pourquoi le paiement Hydro-Québec échoue-t-il souvent avec Wealthsimple?

Hydro-Québec refuse les cartes prépayées et rejette souvent les prélèvements automatiques liés au numéro d’institution 703. C’est la friction numéro un — Hydro-Québec est un monopole provincial, tout le monde doit les payer, et Wealthsimple a du mal avec ce paiement.

Pourquoi ça ne marche pas avec la carte

Selon la page officielle de paiement d’Hydro-Québec, la société d’État refuse les cartes de crédit et les cartes prépayées pour le paiement de factures. Leur politique est claire : ils ne veulent pas absorber les frais de traitement des réseaux de cartes (Visa, Mastercard). La carte Wealthsimple Cash fonctionne sur un réseau de carte prépayée Mastercard — elle est donc bloquée sur le portail d’Hydro-Québec.1

Vous ne pouvez pas simplement entrer votre numéro de carte Wealthsimple sur hydroquebec.com et régler votre facture. Ce n’est pas un bug — c’est une politique d’Hydro-Québec.

Le prélèvement automatique : théoriquement possible, pratiquement risqué

Wealthsimple permet de configurer un prélèvement automatique (DPA) en utilisant votre numéro de transit et votre numéro d’institution (703). En théorie, Hydro-Québec devrait pouvoir débiter directement votre compte.

En pratique, les résultats sont mitigés. Comme l’indique la documentation de Wealthsimple sur les prélèvements pré-autorisés, le numéro d’institution est le 703 (Wealthsimple Investments Inc., anciennement associé à Peoples Trust) — mais ce numéro n’est pas dans les bases de données de tous les fournisseurs québécois. Quand Hydro-Québec tente de valider votre numéro d’institution, le système peut le rejeter comme « institution non reconnue ».2

Ce n’est pas que le 703 est illégitime — c’est un numéro d’institution parfaitement valide reconnu par Paiements Canada. Mais les systèmes de validation de certains fournisseurs québécois n’ont pas mis à jour leurs listes pour inclure les nouvelles institutions financières numériques.

Les solutions de contournement qui fonctionnent

Option 1 : Payer via le service de paiement de factures Wealthsimple. Plutôt que le prélèvement automatique (où Hydro débite votre compte), vous pouvez initier le paiement depuis Wealthsimple vers Hydro-Québec en utilisant le répertoire de bénéficiaires. C’est un paiement « push » plutôt que « pull ». Certains utilisateurs rapportent que cette méthode fonctionne, mais elle n’est pas automatique — vous devez penser à payer manuellement chaque mois.

Option 2 : Utiliser une carte de crédit intermédiaire. Certaines cartes de crédit (comme la Mastercard Triangle de Canadian Tire) acceptent les paiements de services publics via leur portail. Vous payez Hydro-Québec avec la carte de crédit, puis remboursez la carte depuis Wealthsimple. C’est un détour, pas une solution directe — mais ça fonctionne pour ceux qui veulent minimiser l’utilisation de leur compte Desjardins.

Option 3 (la plus fiable) : Payer Hydro via Desjardins. Gardez votre compte Desjardins actif avec un solde minimum. Configurez le prélèvement automatique d’Hydro-Québec sur votre compte Desjardins. Transférez le montant nécessaire depuis Wealthsimple vers Desjardins avant l’échéance. C’est la méthode que la majorité des utilisateurs finissent par adopter.

Pourquoi Hydro-Québec est différent du reste du Canada : En Ontario, les fournisseurs d’électricité (Toronto Hydro, Hydro One) sont multiples et généralement plus ouverts aux méthodes de paiement numériques. Au Québec, Hydro-Québec est un monopole provincial avec des politiques de paiement strictes et un système informatique plus ancien. C’est un problème spécifiquement québécois, pas un problème Wealthsimple.

Peut-on payer ses taxes municipales avec Wealthsimple?

C’est aléatoire : les grandes villes sont souvent compatibles, mais les petites municipalités rejettent souvent Wealthsimple. Le paiement des taxes municipales au Québec passe par le SIPC (Système informatisé de paiements de comptes), un réseau qui connecte les institutions financières aux municipalités. Ce système est profondément intégré à Desjardins, qui est le banquier de la vaste majorité des municipalités du Québec.

Le problème avec Wealthsimple

Wealthsimple offre un service de paiement de factures avec un répertoire de bénéficiaires. Mais ce répertoire est alimenté par des agrégateurs tiers — il ne possède pas l’intégration directe avec le SIPC que Desjardins ou Banque Nationale ont.

Concrètement, ça signifie :

- Grandes villes (Montréal, Québec, Laval) : Le bénéficiaire est généralement trouvable dans le répertoire de paiement de factures de Wealthsimple. Le paiement devrait fonctionner, mais des utilisateurs rapportent des cas de rejet, particulièrement pour des arrondissements spécifiques de Montréal.3

- Villes moyennes : C’est du cas par cas. Certaines fonctionnent, d’autres non.

- Municipalités rurales et petites villes : Il y a de bonnes chances que votre rôle de taxation ne soit pas trouvable dans Wealthsimple, ou que la municipalité ne reconnaisse pas Wealthsimple comme institution valide pour le paiement de taxes.

Pourquoi Desjardins a l’avantage

Sur AccèsD (le portail en ligne de Desjardins), votre compte de taxes est souvent déjà visible ou ajouté en deux clics. Desjardins est littéralement le banquier de ces municipalités — le système est conçu pour fonctionner ensemble.

C’est l’avantage d’être une institution qui existe depuis 125 ans dans chaque recoin du Québec. Wealthsimple, basé à Toronto, n’a tout simplement pas ces ententes directes.

La solution

Pour les taxes municipales, la méthode la plus sûre reste le paiement via Desjardins ou une autre banque traditionnelle. Les taxes municipales ne se paient que quelques fois par année — ce n’est pas un paiement mensuel. Garder un compte Desjardins pour cette seule raison est raisonnable.

Pourquoi le numéro d’institution 703 est-il rejeté au Québec?

Le numéro d’institution 703 (Wealthsimple Investments Inc.) est légitime mais absent des bases de données obsolètes de certains fournisseurs québécois. Ce problème technique affecte plusieurs paiements, pas seulement Hydro-Québec. Voici pourquoi.

Comment fonctionne un paiement au Canada

Quand vous configurez un prélèvement automatique ou un dépôt direct, vous fournissez trois informations :

- Numéro d’institution (3 chiffres) — identifie la banque

- Numéro de transit (5 chiffres) — identifie la succursale

- Numéro de compte (7-12 chiffres) — identifie votre compte

Pour Desjardins, le numéro d’institution est 815. Pour Wealthsimple Cash, c’est 703 (Wealthsimple Investments Inc.).

Pourquoi 703 cause des problèmes au Québec

Les systèmes de validation de certaines entreprises et municipalités québécoises utilisent des listes d’institutions financières qui n’incluent pas toutes les institutions plus récentes. Le numéro 815 (Desjardins) est reconnu universellement au Québec — c’est pratiquement un code par défaut. Le numéro 703 est légitime et reconnu par Paiements Canada, mais il n’est pas toujours dans les bases de données locales.

Les entreprises québécoises les plus susceptibles de rejeter le 703 :

| Fournisseur | Prélèvement automatique (DPA) | Paiement de factures (push) |

|---|---|---|

| Hydro-Québec | Échecs rapportés | Peut fonctionner via répertoire |

| Videotron | Échecs rapportés | Variable |

| Taxes municipales | Non applicable | Variable selon la municipalité |

| SAAQ | Généralement fonctionne | Généralement fonctionne |

| Assurances (Desjardins, SSQ) | Variable | Variable |

Ce tableau n’est pas exhaustif — la situation évolue à mesure que les fournisseurs mettent à jour leurs systèmes. Mais en 2026, le problème persiste pour un nombre significatif de bénéficiaires québécois.

À noter pour les parents : les dépôts directs de Retraite Québec (allocations familiales) échouent parfois avec le code 703, le système indiquant que l’institution « n’existe pas ». Pour ces versements gouvernementaux provinciaux, le compte Desjardins reste indispensable.

Le spécimen de chèque Wealthsimple est-il accepté par les propriétaires et employeurs?

Techniquement valide, le spécimen est souvent refusé par les PME et propriétaires habitués aux chèques Desjardins. Au Québec, le « spécimen de chèque » est encore omniprésent. Les propriétaires de logements le demandent pour le prélèvement du loyer. Les employeurs le demandent pour le dépôt direct. Les garderies le demandent pour les paiements mensuels.

Ce que Wealthsimple fournit

Wealthsimple génère un PDF téléchargeable qui contient votre numéro d’institution (703), numéro de transit et numéro de compte. Techniquement, ce document contient toutes les informations nécessaires — c’est un spécimen de chèque valide.

Pourquoi certains le refusent

Le problème est double :

Le format visuel. Le document Wealthsimple ne ressemble pas au chèque Desjardins que les services de la paie et les propriétaires québécois connaissent depuis des décennies. Il affiche « Wealthsimple Investments Inc. » (ou parfois encore Peoples Trust sur les vieux systèmes) — un nom que beaucoup de Québécois n’ont jamais vu.

Les systèmes de paie. Les PME québécoises — et le Québec est un tissu de PME — utilisent souvent des logiciels de paie configurés avec une liste d’institutions financières. Si le logiciel ne reconnaît pas Peoples Trust (703), le comptable de la PME peut refuser votre document ou ne pas savoir comment l’entrer dans le système.

À qui ça pose problème

- Grandes entreprises et gouvernement : Généralement aucun problème. Les systèmes de Desjardins Securities, de la fonction publique québécoise, et des grandes sociétés sont à jour.

- PME avec systèmes de paie anciens : Risque de refus ou de confusion.

- Propriétaires de logements : Variable. Un propriétaire individuel qui gère ses prélèvements manuellement pourrait ne pas comprendre le format.

- Garderies privées : Souvent problématique, car elles utilisent des systèmes simples.

La solution pratique

Gardez votre compte Desjardins actif pour le dépôt direct si votre employeur est une PME. Si votre employeur est une grande entreprise, testez d’abord avec le spécimen Wealthsimple — il y a de bonnes chances que ça fonctionne. Pour le loyer, fournissez le spécimen Desjardins à votre propriétaire et faites un virement automatique de Wealthsimple vers Desjardins pour couvrir le montant.

Peut-on payer Videotron et Bell avec Wealthsimple?

Les fournisseurs de télécommunications au Québec présentent un bilan mitigé :

- Videotron : Des utilisateurs rapportent des échecs de prélèvement automatique avec le numéro d’institution 703. Le paiement par carte Wealthsimple fonctionne généralement pour les achats ponctuels, mais pas pour les paiements récurrents automatiques.

- Bell : Généralement fonctionne avec le prélèvement automatique et le paiement de factures depuis Wealthsimple.

- Telus / Koodo / Fizz : Fonctionnent généralement sans problème.

La règle générale : plus le fournisseur est « québécois » (Videotron), plus il y a de chances que ses systèmes soient configurés autour des institutions traditionnelles. Les fournisseurs pancanadiens sont généralement plus ouverts.

Est-ce que la SAAQ et Revenu Québec acceptent Wealthsimple?

Bonne nouvelle : les services gouvernementaux fonctionnent mieux que les entreprises privées québécoises.

- SAAQ (permis, immatriculation) : Les paiements depuis Wealthsimple fonctionnent généralement via le service de paiement de factures.

- Revenu Québec : Wealthsimple Impôt est homologué pour les déclarations provinciales. Le paiement d’un solde d’impôt peut se faire par le service de paiement de factures.

- ARC (fédéral) : Aucun problème.

Si vos interactions financières au Québec se limitent aux services gouvernementaux et aux achats courants, Wealthsimple pourrait suffire comme compte principal.

Combien coûte le modèle hybride?

La question légitime : si je garde Desjardins pour la « plomberie », combien ça me coûte? Et est-ce que le gain chez Wealthsimple compense?

Le coût de garder Desjardins

| Forfait | Coût mensuel | Ce que ça inclut |

|---|---|---|

| Compte courant de base | ~4,50 $ | Transactions limitées, pas de carte de crédit incluse |

| Forfait Tous les jours | ~6,50 $ | Transactions illimitées |

| Forfait 18-24 ans | 0 $ | Gratuit (jusqu’à 30 ans si étudiant à temps plein) |

Coût annuel pour garder un compte minimal : environ 54 $ (forfait de base).

Le gain chez Wealthsimple

Sur un fonds d’urgence de 20 000 $ placé chez Wealthsimple plutôt que dans un compte chèques Desjardins :

| Wealthsimple (2,25 % avec dépôt direct) | Desjardins (~0 % compte chèques) | |

|---|---|---|

| Intérêt annuel | 450 $ | ~0 $ |

Le calcul net : 450 $ (intérêt Wealthsimple) − 54 $ (coût Desjardins) = 396 $ de gain net par année.

Même avec un solde plus modeste de 10 000 $, le gain net reste positif : 225 $ − 54 $ = 171 $. Si vous avez entre 18 et 24 ans (ou jusqu’à 30 ans si étudiant à temps plein), le compte Desjardins est gratuit — le gain est l’intérêt complet.

Le verdict financier : Le modèle hybride (Desjardins + Wealthsimple) coûte environ 54 $/an en frais Desjardins, mais génère plusieurs centaines de dollars de plus en intérêts. C’est un investissement qui se rembourse dès le premier mois si vous avez plus de 5 000 $ en liquidités.

Guide pratique : Comment configurer le modèle hybride

Voici la configuration optimale, étape par étape.

Étape 1 : Gardez votre compte Desjardins avec le forfait minimum

Pas besoin du forfait premium. Le compte courant de base à 4,50 $/mois suffit. Vous avez besoin de ce compte pour :

- Prélèvement automatique Hydro-Québec

- Paiement des taxes municipales via AccèsD

- Spécimen de chèque (si votre employeur est une PME)

- Paiement du loyer (si votre propriétaire exige un chèque Desjardins)

Étape 2 : Ouvrez un compte Wealthsimple Cash

Inscrivez-vous sur Wealthsimple avec le code 9C6DMQ pour obtenir 25 $ en prime. Le compte Cash sera votre compte principal pour :

- Recevoir votre paie (si votre employeur accepte le spécimen Wealthsimple)

- Accumuler votre fonds d’urgence avec intérêt

- Payer vos achats courants (carte Mastercard, Apple Pay, Google Pay)

- Virements Interac

Attention aux délais de retenue sur les chèques : Wealthsimple gèle souvent les montants au-delà des premiers 250 $ pendant 5 à 8 jours ouvrables. Si vous dépendez de chèques réguliers, gardez Desjardins pour les encaisser. Si vous souhaitez aussi transférer vos placements de Desjardins vers Wealthsimple, le processus prend 5 à 15 jours ouvrables.

Pour une évaluation complète du compte Cash, consultez notre avis détaillé sur Wealthsimple Cash.

Étape 3 : Configurez les transferts automatiques

Programmez un transfert automatique de Wealthsimple vers Desjardins chaque mois pour couvrir vos paiements « plomberie » :

- Estimez le total mensuel : Hydro (~100-200 $) + loyer (si applicable) + autres prélèvements

- Ajoutez une marge de sécurité de 10-15 %

- Programmez le transfert quelques jours avant vos prélèvements

Astuce : si vous initiez le transfert depuis Wealthsimple (méthode « pull »), comptez 3 à 5 jours ouvrables. Pour un transfert immédiat, envoyez-vous un Virement Interac de Desjardins vers Wealthsimple.

Étape 4 : Transférez l’excédent vers Wealthsimple

Tout l’argent qui ne sert pas à payer des factures « difficiles » devrait être chez Wealthsimple pour profiter du différentiel de taux d’intérêt.

Configuration résumée

| Fonction | Institution | Raison |

|---|---|---|

| Paie / dépôt direct | Wealthsimple (ou Desjardins si PME) | Intérêt sur le solde |

| Épargne / fonds d’urgence | Wealthsimple Cash | 1,25 % à 2,25 % vs ~0 % |

| Hydro-Québec | Desjardins | DPA fiable |

| Taxes municipales | Desjardins (AccèsD) | Intégration directe |

| Loyer | Desjardins (si exigé) | Spécimen de chèque |

| Achats courants | Wealthsimple (carte) | Pratique, Apple Pay / Google Pay |

| Virements Interac | Wealthsimple | Instantanés |

| SAAQ / Revenu Québec | Wealthsimple | Fonctionne via paiement de factures |

| Investissement (REER, CELI, CELIAPP) | Wealthsimple Trade | 0 $ de commissions |

| Impôts | Wealthsimple Impôt | Gratuit, ARC + Revenu Québec |

Pour comprendre les différences entre les forfaits Core, Premium et Génération et leur impact sur les taux d’intérêt, consultez notre comparatif des forfaits Wealthsimple.

Est-ce que la situation va s’améliorer?

C’est la question que les utilisateurs Wealthsimple au Québec se posent tous. La réponse : probablement oui, mais lentement.

Ce qui joue en faveur de Wealthsimple :

- Paiements Canada modernise progressivement l’infrastructure de paiement nationale

- Les fournisseurs québécois mettent graduellement à jour leurs bases de données d’institutions

- La pression concurrentielle force l’ouverture — plus de Québécois utilisent des fintechs, plus les fournisseurs devront s’adapter

Ce qui freine le changement :

- Desjardins a une inertie institutionnelle massive — 7,5 millions de membres et des ententes directes avec presque toutes les entités québécoises

- Les municipalités n’ont pas de pression économique pour moderniser leurs systèmes de paiement

- Hydro-Québec, en tant que monopole, n’a aucun incitatif concurrentiel à élargir ses méthodes de paiement

Pour une analyse complète des forces et faiblesses de chaque institution, consultez notre comparaison Wealthsimple vs Desjardins 2026.

Mon verdict

Wealthsimple ne peut pas encore être votre seul compte au Québec. Ce n’est pas un échec de Wealthsimple — c’est la réalité d’une province dont l’infrastructure financière a été construite autour d’une seule institution coopérative pendant plus d’un siècle.

Mais ça ne veut pas dire que vous devez tout laisser chez Desjardins. Le modèle hybride est la meilleure stratégie : vous profitez du taux d’intérêt supérieur de Wealthsimple, de son application moderne et de ses frais de courtage à 0 $, tout en gardant Desjardins pour les paiements que le système québécois exige.

Le coût de cette stratégie? Environ 54 $ par année en frais Desjardins. Le gain? Plusieurs centaines de dollars en intérêts sur vos liquidités — et la tranquillité d’esprit que votre facture d’Hydro sera payée sans problème.

Ouvrez votre compte Wealthsimple avec le code 9C6DMQ et commencez à gagner de l’intérêt sur l’argent qui dort dans votre compte Desjardins. Consultez notre page promotions Wealthsimple au Québec pour toutes les offres en cours. Gardez Desjardins pour la plomberie — utilisez Wealthsimple pour le reste.

Articles connexes

- Wealthsimple vs Desjardins (2026) : Lequel Choisir au Québec?

- Avis Wealthsimple Cash 2026 : Intérêts & Carte

- Wealthsimple Core vs Premium vs Génération

- Guide Wealthsimple : Produits, Frais et Programme de Parrainage

- Wealthsimple Impôt Québec 2026 : Guide Gratuit

Foire aux questions

Peut-on payer Hydro-Québec avec Wealthsimple?

Pas directement avec la carte prépayée — Hydro-Québec refuse les cartes de crédit et les cartes prépayées. Le prélèvement automatique (DPA) avec le numéro d’institution 703 est théoriquement possible, mais les utilisateurs rapportent des échecs fréquents. La méthode la plus fiable : payer via Desjardins ou utiliser le service de paiement de factures « push » de Wealthsimple si Hydro-Québec est dans le répertoire de bénéficiaires.

Le numéro d’institution 703 est-il reconnu au Québec?

Le numéro 703 (Wealthsimple Investments Inc.) est légitime et reconnu par Paiements Canada. Cependant, certaines bases de données québécoises plus anciennes — notamment chez Hydro-Québec, Videotron et certaines municipalités — ne l’ont pas dans leurs listes, ce qui cause des rejets de prélèvements automatiques. Ce problème diminue graduellement, mais persiste en 2026.

Peut-on payer ses taxes municipales avec Wealthsimple?

C’est aléatoire. Les grandes villes (Montréal, Québec, Laval) sont généralement disponibles dans le répertoire de bénéficiaires de Wealthsimple, mais les municipalités plus petites peuvent être absentes. Desjardins (via AccèsD) offre une intégration directe avec le SIPC, le système de paiement municipal du Québec.

Le spécimen de chèque Wealthsimple est-il accepté par les employeurs québécois?

Les grandes entreprises et le gouvernement l’acceptent généralement sans problème. Les PME avec des systèmes de paie plus anciens peuvent le refuser parce qu’il affiche « Wealthsimple Investments Inc. » au lieu de Desjardins. Si votre employeur est une PME, testez d’abord — sinon, gardez un spécimen Desjardins en réserve.

Combien coûte le minimum pour garder un compte Desjardins actif?

Le forfait le plus abordable est le compte courant de base à environ 4,50 $/mois (54 $/an). Les membres de 18 à 24 ans (ou jusqu’à 30 ans si étudiant) bénéficient d’un forfait gratuit. Ce coût est largement compensé par les intérêts gagnés chez Wealthsimple sur vos liquidités excédentaires.

Wealthsimple est-il mieux que Desjardins pour l’épargne?

Pour l’épargne pure, oui. Wealthsimple offre 1,25 % à 2,25 % d’intérêt sur le solde de votre compte chèques (selon votre forfait et si vous avez un dépôt direct), contre environ 0 % chez Desjardins sur un compte chèques standard. Le problème n’est pas l’épargne — c’est la gestion des paiements quotidiens spécifiquement québécois.

Footnotes

- wealthsimple compte principal

- wealthsimple hydro québec

- wealthsimple paiement factures

- wealthsimple taxes municipales

- wealthsimple québec

- wealthsimple specimen chèque

À propos de l'auteure

Isabelle Reuben est une rédactrice financière spécialisée dans les plateformes d'investissement canadiennes et l'optimisation des primes. Avec plus de 5 ans d'expérience à suivre les robots-conseillers, elle met les fonctionnalités de Wealthsimple à l'épreuve pour transformer les petits caractères en plans d'action concrets.